Il momentum economico generale continua a sostenere la predisposizione al rischio degli investitori e la giornata di ieri, sia pur nel complesso debole sul piano della price action, ne rappresenta l’ulteriore conferma. D’altronde, esistono molti fattori a supporto di un outlook costruttivo sui mercati azionari.

In primis, i dati macroeconomici USA: dopo la lettura dell’indice ISM manifatturiero della scorsa settimana, uscito al livello più alto degli ultimi 37 anni, 64.7, ieri l’ISM dei servizi ha registrato il più alto livello degli ultimi 40 anni, 63.7. Se associato alla crescita del mercato del lavoro della scorsa settimana, con 916.000 posti di lavoro creati nel solo mese di Marzo, è evidente come le attese generali siano per una forte accelerazione dell’economia nei prossimi mesi.

Le attese per una ripresa economica sono forti anche in Europa: nonostante l’evidente lentezza del processo di vaccinazione nei paesi europei, gli indici del vecchio continente stanno iniziando a scontare un ripresa che dovrebbe in larga misura guidata dalla riapertura generale dell’economia, piuttosto che dale misure di stimolo fiscale.

Il secondo aspetto e legato all’espansione dei programmi di stimolo fiscale dell’amministrazione americana, che stanno guidando la rotazione settoriale degli investitori verso settori quali i finanziari, le materie prime, i trasporti e l’energia: un fenomeno che oramai osserviamo da mesi.

Il terzo aspetto e l’impostazione tecnica degli indici: con l’S&P500 che ha chiuso in una sola giornata sotto la media mobile a 50 giorni negli ultimi cinque mesi, continuiamo ad operare in un mercato da “buy the dip”, ossia molto direzionale, e che finora ha mostrato di fatto nessun segnale di cedimento.

TECHNICALS IN FOCUS

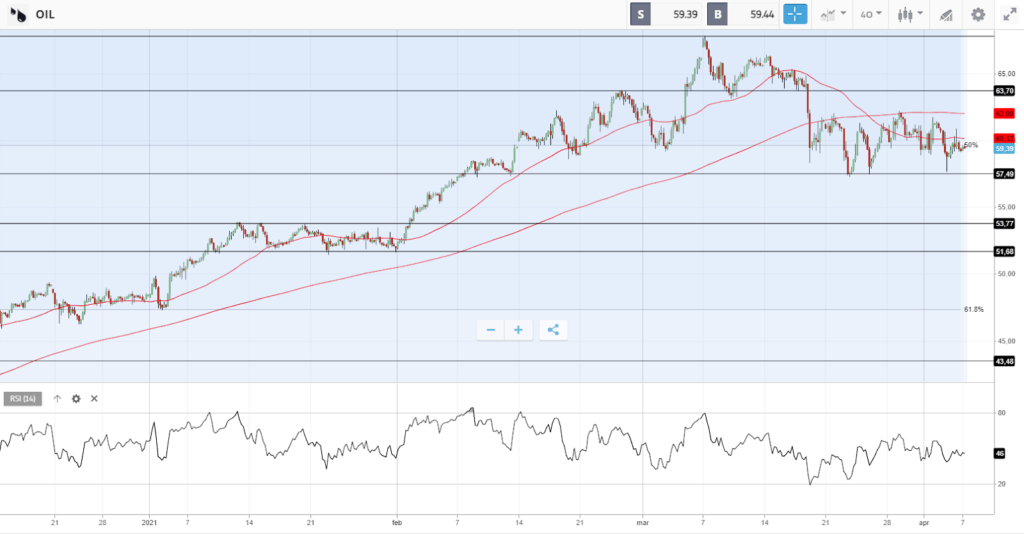

OIL

Per la prima volta dal 27 Ottobre scorso, la MM a 50 periodi ha incrociato a ribasso quella a 200 giorni sul timeframe a 4 ore, tenendo il WTI in un range di consolidamento tra $57,5 e 63.7$. In questa fase le resistenze più significative si trovano tra area $63.7 e $62, tuttavia l’RSI sta registrando minimi crescenti, a conferma di come questa fase appare come una fase di consolidamento propedeutica ad un nuovo allungo rialzista, piuttosto che ad una rottura dei supporti formatisi. Una discesa sotto i 57.5$ proietterebbe il WTI verso area $54 mentre, al contrario, una rottura di area $62 metterebbe in focus area $65$ e $67.8.

FUNDAMENTALS IN FOCUS

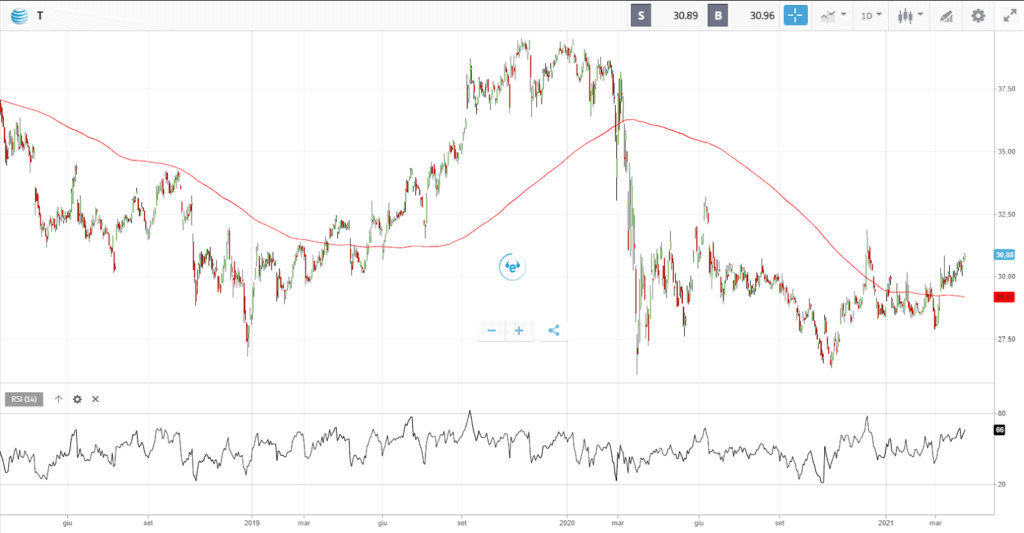

AT&T: Valutazione attraente, con l’incognita del settore

Il settore delle telecom, tanto in Europa quanto negli Stati Uniti, resta tra i più sottovalutati ad oggi sui mercati. Nonostante lo scoppio della pandemia, e l’aumento del remote working, il contesto industriale resta molto competitivo per gli operatori, gran parte dei quali presentano anche esposizioni finanziarie i cui oneri finanziari pesano sugli utili delle società. Ciononostante, le valutazioni ed i dividend yield restano attraenti su base storica, al pari degli spazi di apprezzamento in linea capitale.

AT&T ha aumentato il suo dividendo per oltre 36 anni consecutivi, facendo rientrare il titolo nel gruppo dei 70 titoli che compongono il gruppo dei Dividend Aristocrats. Attualmente il titolo presenta un dividend yield vicino al 7%, notevolmente superiore al suo dividend yield medio degli ultimi 10 anni (5,6%). Se consideriamo un dividendo annualizzato pari a $2,08 ed l’utile per azione previsto di $3,2 per il 2021, AT&T presenta un payout ratio previsto del 65%, inferiore al suo livello medio degli ultimi dieci anni (68%).

Negli anni successivi al 2010 la società ha scelto di aumentare sempre il dividendo, sia pure di un importo minimo, spesso pari ad un centesimo per azione per trimestre per un tasso di crescita annuo dello stesso inferiore al 2% nell’ultimo decennio.

Come anticipo, una delle ragioni degli aumenti marginali di questi anni è che il business di AT&T non è cresciuto considerevolmente in questi anni. L’utile per azione è cresciuto a un tasso annuo del 3,8% tra il 2011 e il 2020 e le stime per il prossimo anno sono per una crescita del 3% nel 2021, il che fornisce un certo margine di sicurezza circa il pagamento dei dividendi futuri.

Sul piano della valutazione, come anticipato, AT&T come titolo continua ad apparire interessante. A questi prezzi AT&T scambia ad un rapporto Prezzo / Utili vicino a 9,5, rispetto ad una media a cinque anni di 11. Un riallineamento del multiplo ai livelli storici entro il 2026 rappresenterebbe un potenziale medio di repricing del titolo pari al 3,2% annuo in questo lasso di tempo.

In questo senso, i rendimenti potenziali di AT&T sarebbero il risultato congiunto di una crescita del 3% dell’utile per azione, in un dividend yield vicino al 7% e in un repricing medio annuo del 3,2%. In conclusione, in questo scenario AT&T potrebbe offrire un rendimento annuo medio complessivo nell’ordine del 13% fino al 2026. Alla luce di ciò, anche in uno scenario di mantenimento del multiplo attuale, il titolo ha il potenziale per restituire rendimenti in doppia cifra per i prossimi cinque anni.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea