Settima seduta consecutiva al rialzo per il principale indice americano S&P 500, accompagnato una notevole volatilità nell’ultima parte della giornata. L’indice Vix (il cosiddetto indice della paura del mercato) prosegue la sua correzione a conferma di una notevole propensione al rischio da parte degli investitori.

Seduta macroeconomica di ieri che ha visto alcune interessanti sorprese. In primis la decisione, ben oltre le attese degli analisti, da parte della banca centrale turca di portare al 16% il proprio tasso d’interesse (contro le attese di un taglio al 17.5%). Ovviamente la decisione ha generato una nuova spinta al ribasso sulla lira turca, portando il cambio USDTRY a nuovi massimi storici. In America, le richieste dei sussidi di disoccupazione hanno registrato una flessione, mostrando un miglioramento del quadro sul mercato del lavoro. Da segnalare infine la decisione da parte della Federal Reserve di vietare, al suo personale di alto livello, la compravendita di titoli azionari. La decisione segue gli scandali che hanno colpito l’istituto nell’ultimo mese.

All’interno dei listini azionari americani abbiamo visto ieri una correzione del settore energetico e dei materiali di base, mentre i settori del consumo ciclico e tecnologico hanno trainato al rialzo i listini. Forte correzione del listino brasiliano, ricordo l’ETF EWZ (Ishares Msci Brazil ETF), che ha ceduto circa 4.8 punti percentuali. Tra i singoli titoli da segnalare la caduta di IBM, dopo non aver passato le attese sulle vendite. La crescita di Tesla, sui nuovi massimi, nonostante i possibili ritardi dell’apertura del suo impianto di Berlino. La flessione di Pinduoduo, malgrado la decisione da parte degli analisti di Morgan Stanley come Top Pick nel settore e-commerce asiatico. Intel, che nel pre market, cede circa il 7% dopo aver riportato utili al di sopra delle attese, ma aver ceduto nella parte vendite. A incidere le minori vendite di Notebook – complici le mancanze di semiconduttori. A tal riguardo ottima seduta del settore dei Chip.

Per la giornata odierna da segnalare le pubblicazioni PMI in Inghilterra, Francia, Germania e per la Zona Europea. La decisione di politica monetaria da parte della banca centrale russa e i verbali dell’ultima riunione della banca indiana. Infine, l’attenzione ai PMI per l’area americana.

Per quanto riguarda i mercati azionari da risaltare le pubblicazioni da parte di The Boston Beer, Honeywell, American Express, L’Air Liquid e Royal Caribbean.

Last but not least Evergrande. La società sarebbe (sorprendentemente) pronta al pagamento delle cedole delle obbligazioni estere, scongiurando quindi il default atteso per domani.

Nel mercato di interesse delle criptovalute, dopo il rally del Bitcoin, ieri si è assistito ad una correzione. Oggi, in parte, già ricomprata. Di interesse, tuttavia, un possibile rally delle altcoin. Da segnalare la crescita di Solana, oltre il 50% nelle ultime 11 sedute. Cardano dove potremmo assistere oggi all’hard fork.

Farfetch

Interessante rottura al rialzo della trendline ribassista iniziata da febbraio di quest’anno. Dopo aver registrato un doppio minimo in area $34 l’azione ha rotto con forza al rialzo sia la trendline che la media mobile a 50 periodi. Eventuale continuazione del trend potrebbe spingere il titolo verso i livelli target a $49, dove passa la media mobile a 200 periodi.

Il prezzo target medio da parte degli analisti è prossimo a $55.78, con un potenziale upside di oltre il 32%. Le pubblicazioni delle trimestrali per il terzo trimestre sono ancora da definire, sebbene dovrebbero essere attese per la metà di novembre.

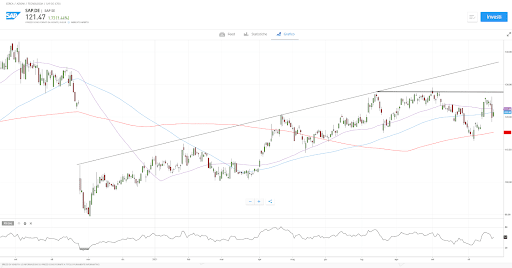

SAP SE

Riacquisti, attesi, dopo il pullback di ieri sul titolo tedesco SAP post trimestrali. Il warning sulla crescita dei margini, a causa di maggiori investimenti in ricerca e sviluppo, ha smorzato il consensus. Tuttavia, la reazione sembra essere stata eccessiva sui mercati (-5%). Ricordo come il target price degli analisti sia di Outperform con un prezzo medio a €138,31. Reiterati giudizi di acquisto di ieri da parte di Jefferies, JP Morgan, Goldman Sach e Baader Bank sul titolo