L’anno si chiude sui massimi, con l’ennesima giornata di lateralità, con volumi bassi e con gli investitori che continuano a seguire l’andamento del dibattito al Senato per la definizione definitiva del pacchetto di stimoli. Nel complesso gli investitori restano decisamente ottimisti e anche la chiusura dell’anno non ha di fatto portato alla minima presa di profitto dal rally attualmente in essere.

Ieri in Europa gli indici si sono mossi limitatamente, con l’approvazione del vaccino contro il Covid-19 di AstraZeneca da parte del Regno Unito, le prospettive di ulteriori sussidi in Usa e gli sforzi per la vaccinazione su larga scala che stanno sostenendo le speranze di una forte ripresa dell’economia globale per il prossimo anno. Buoni i guadagni del settore finanziario, che estende i guadagni di circa l’1%, sia pure in un anno in cui il settore ha sofferto decisamente, per gli effetti che la pandemia ha avuto sul mercato del credito.

Anche Wall Street si è messa in scia del comparto europeo, trainata dal settore energetico e da quello dei materiali di base, e gli investitori che puntano su una ripresa economica nel 2021, sulla scia del lancio dei vaccini contro il Covid-19 e sulla speranza di un maggiore sostegno fiscale. Le possibilità di un aumento in termini di stimoli fiscali negli Stati Uniti sono scemate ieri, dopo che il leader della maggioranza al Senato Mitch McConnell ha bloccato un voto rapido per sostenere la richiesta del presidente Donald Trump di aumentare la portata degli aiuti anti-Covid-19.

Nel frattempo, in Colorado è stato rilevato il primo caso noto negli Stati Uniti della variante del coronavirus altamente infettiva scoperta in Gran Bretagna. Gli scienziati ritengono che la nuova variante sia più contagiosa dei ceppi precedentemente identificati della variante SAR-CoV-2 ma non più grave nei sintomi che provoca.

Questa notte, con molte piazze finanziarie chiuse, l’indice dei direttori degli acquisti manifatturieri (PMI) cinese per Dicembre si è attestato a 51,9, secondo i dati dell’ufficio nazionale di statistica, lievemente a ribasso rispetto alla stima degli analisti (52). Debole questa mattina l’apertura delle piazze europee.

TECHNICALS IN FOCUS

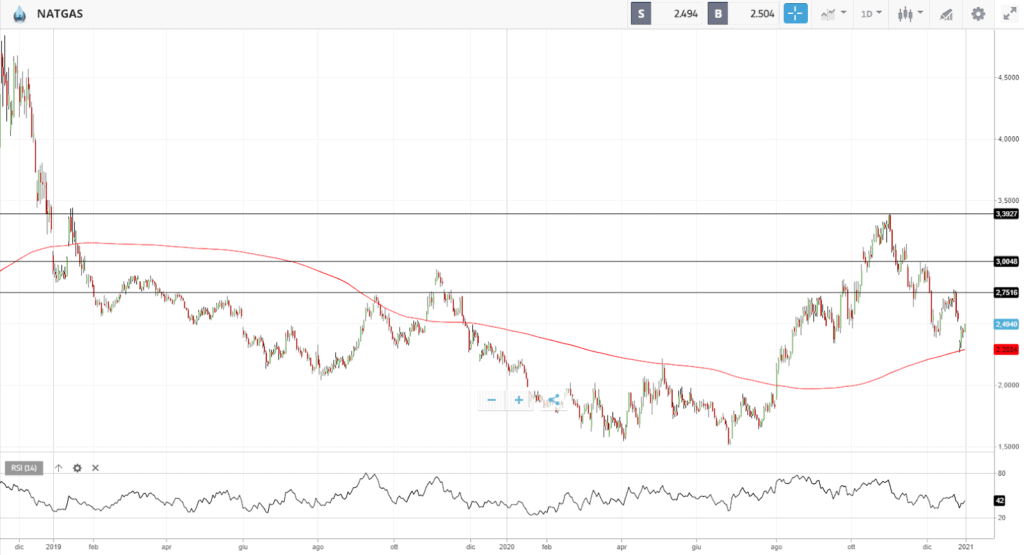

NATGAS

Il Natural Gas ha proseguito nella sua correzione, andando a testare il supporto sulla MM a 200 giorni, in area 2.26, dopo il gap down della seduta di Lunedì. Non sembrano esserci ancora segnali chiari di inversione ma il minimo recente rappresenta la base necessaria per un rimbalzo. Qualora si verificasse un simile scenario, i primi livelli a rialzo sono in area $2.7, $3, ed infine $3.25. A ribasso, un cedimento sotto i minimi di questa settimana confermerebbero il downtrend di questa fase, con area $2 come primo punto di approdo dei prezzi.

FUNDAMENTALS IN FOCUS

Asset Allocation 2021: I ribilanciamenti come strumento di gestione tattica del portafoglio

Nell’ottica di definire un quadro operativo per la costruzione del nostro portafoglio, abbiamo finora analizzato come impostare in chiave generale il nostro portafoglio (Approccio Top-Down) e successivamente costruire la componente azionaria e obbligazionaria (o Bond-Like).

Una volta definito il nostro portafoglio iniziale, è altrettanto fondamentale sapere come operare per mantenere o modificare quel portafoglio, in funzione dell’andamento dei mercati o del cambiamento della nostra propensione al rischio nel corso dell’anno.

Il primo evento che dobbiamo considerare è il cambiamento del nostro portafoglio per effetto di: A) cambiamento dei prezzi B) pagamento di dividendi C) fallimento di società di cui si detengono i titoli. In queste circostanze, ci ritroveremo con un portafoglio modificato in termini di peso percentuale dei titoli sul complesso dello stesso. Ad esempio, al pagamento di un dividendo avremo maggiore liquidità sul conto rispetto a quella che vorremmo e con la necessità di reinvestirla o alternativamente di ritirarla. Un altro esempio, è un titolo che è salito molto di prezzo e ora pesa sul nostro portafoglio più di quanto vorremmo: in questo caso avrebbe senso vendere parte della posizione, così da riequilibrare il peso del titolo nel portafoglio. Questi fenomeni vengono generalmente definiti casi di c.d. Portfolio Drift.

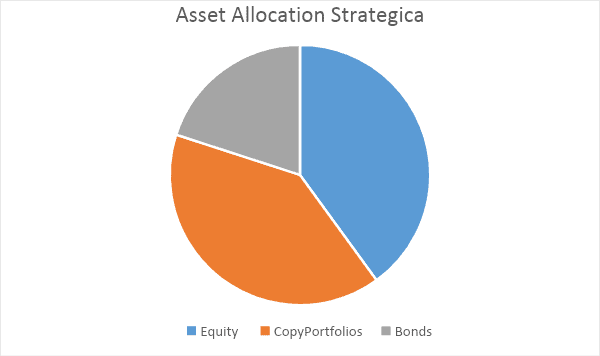

Nel grafico sottostante abbiamo un esempio di portafoglio con un 40% di investimento azionario, 40% in Smart Portfolios ed un restante 20% in ETFs obbligazionari.

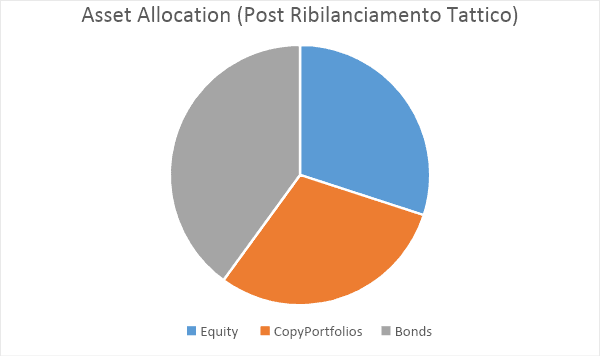

Dopo l’aggiustamento tattico, avremo un portafoglio investito per il 30% in azioni, 30% in Smart Portfolios ed il restante 40% in ETFs obbligazionari.

Come possiamo osservare, il portafoglio ha assunto caratteristiche più difensive. Si tratta di un esempio ma, generalmente, possiamo decidere di cambiare asset allocation in presenza di due condizioni: A) un cambio della nostra propensione al rischio B) un cambio di volatilità sui mercati che ci spinge a cambiare le nostre scelte d’investimento.

Esiste un altro aspetto che viene generalmente considerato per giustificare un cambio di asset allocation: un cambio di tasso di correlazione tra asset class. In teoria, più bassa è la correlazione tra gli assets che abbiamo in portafoglio, maggiore è la diversificazione e migliori dovrebbero essere i nostri risultati in termini di risultati aggiustati per il rischio (Sharpe Ratio). Tuttavia, le correlazioni variano frequentemente e ribilanciare il portafoglio in funzione del cambio di questo fattore ci porterebbe ad un continuo operare sul nostro portafoglio, aumentando l’impatto delle commissioni e dei costi associati alla gestione dello stesso. Si tratta quindi di un aspetto che è giusto conoscere ma che è preferibile non includere nelle nostre valutazioni.

In generale, ha senso considerare operazioni di aggiustamento tattico del nostro portafoglio all’incirca almeno ogni 6 mesi e idealmente ogni 3.

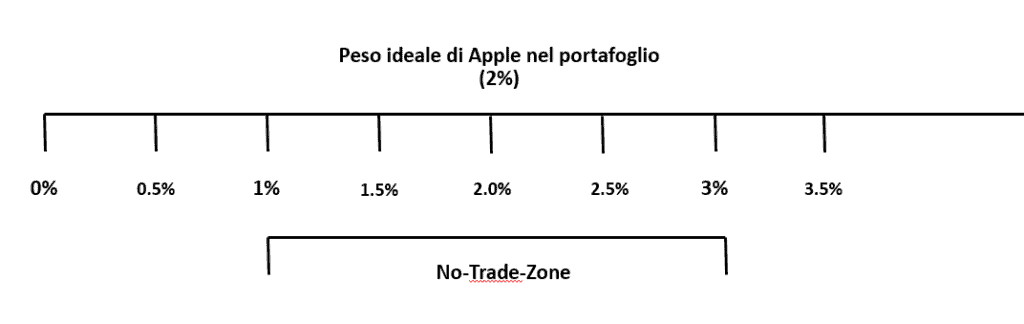

Esiste un ultimo aspetto che dobbiamo considerare: quando conviene intervenire per ristabilire il corretto peso di un titolo all’interno del portafoglio. Ad esempio: una volta costruito il nostro portafoglio, definiamo un livello ottimale di esposizione su Apple pari al 2% dello stesso. Se il peso di Apple sale al 3% o scende allo 0.5%, dobbiamo intervenire e, in caso, come?

Esiste una regola generale: definiamo un margine di oscillazione del 50% rispetto al peso originale (No-Trade-Zone) ed interveniamo solo se il titolo scende al di sotto o sale al di sopra di quella soglia. Nel caso in questione, Se il peso di Apple scendesse fino a pesare lo 0.5% del portafoglio dovremmo intervenire e riportarlo al 2% dello stesso. Nel caso in cui salisse fino al 3%, potremmo non intervenire ma, se salisse fino al 3.5%, dovremmo vendere azioni Apple fino a riportare il titolo a pesare il 2%.

L’argomento è piuttosto lungo e articolato, ma queste semplici regole ci forniscono una chiara e lineare indicazione operativa sulle modalità di gestione “attiva” della nostra asset allocation al cambiare delle condizioni di mercato (volatilità), della nostra propensione al rischio e del peso relativo dei singoli titoli all’interno del nostro portafoglio.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea