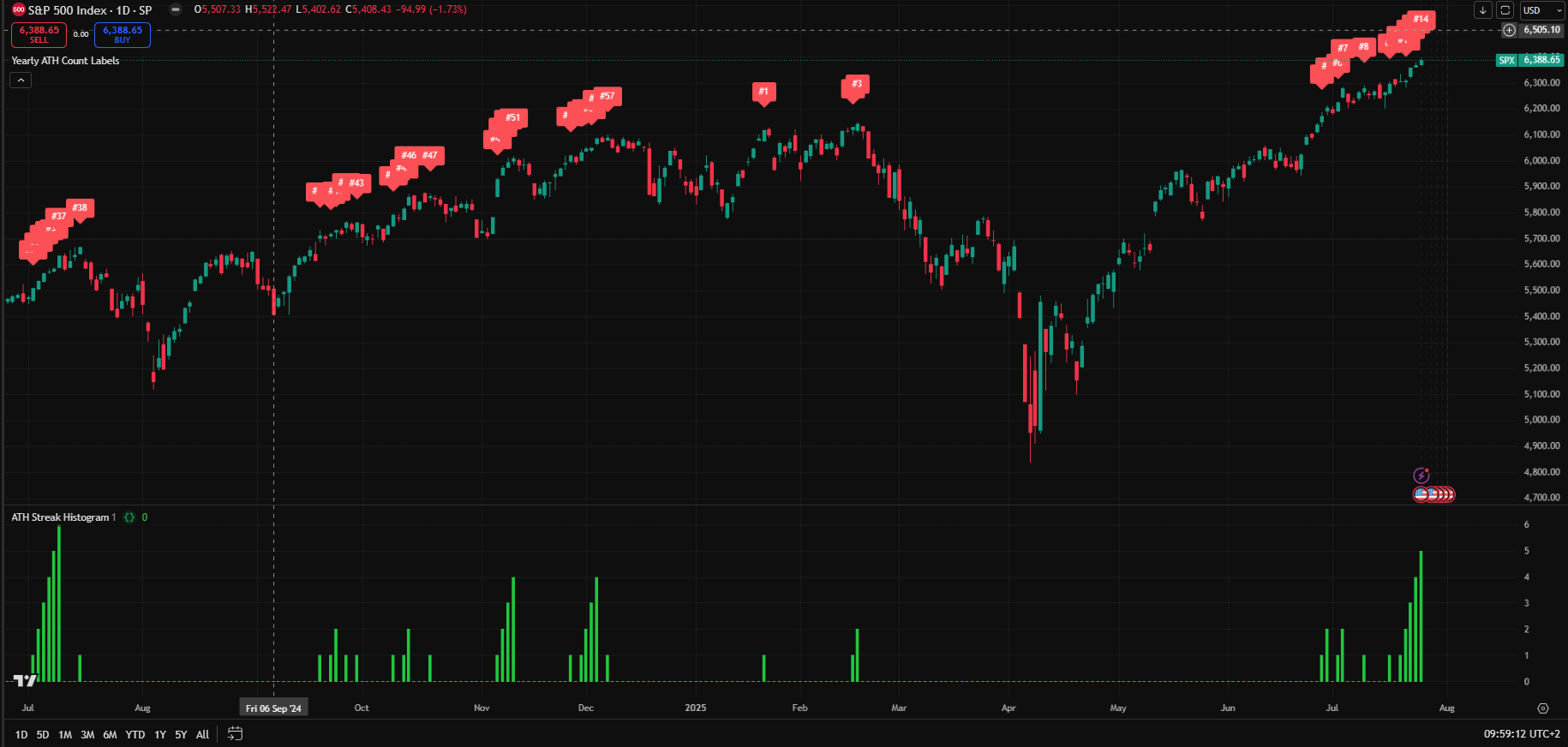

La scorsa settimana ha visto ancora una volta Wall Street dominare la scena. L’S&P 500 ha aggiornato nuovi massimi per cinque sedute consecutive – una serie che mancava da luglio 2024 – portando a 14 il numero di nuovi record segnati nel 2025, nove dei quali solo a luglio. Il Nasdaq 100 ha chiuso venerdì con il suo quindicesimo massimo storico annuale, mentre il Dow ha superato quota 44.900. Anche il Russell 2000 ha tenuto, confermando un clima di rischio ancora costruttivo.

Ma ciò che colpisce non è solo la salita: è la totale assenza di volatilità. Da oltre un mese l’S&P 500 non registra una variazione giornaliera superiore all’1% in alcuna direzione. Il VIX è sceso sotto i 15 punti. Una quiete estiva, certo. Ma anche un possibile segnale di compiacenza, soprattutto alla vigilia della settimana più densa dell’anno in termini di eventi macro e societari.

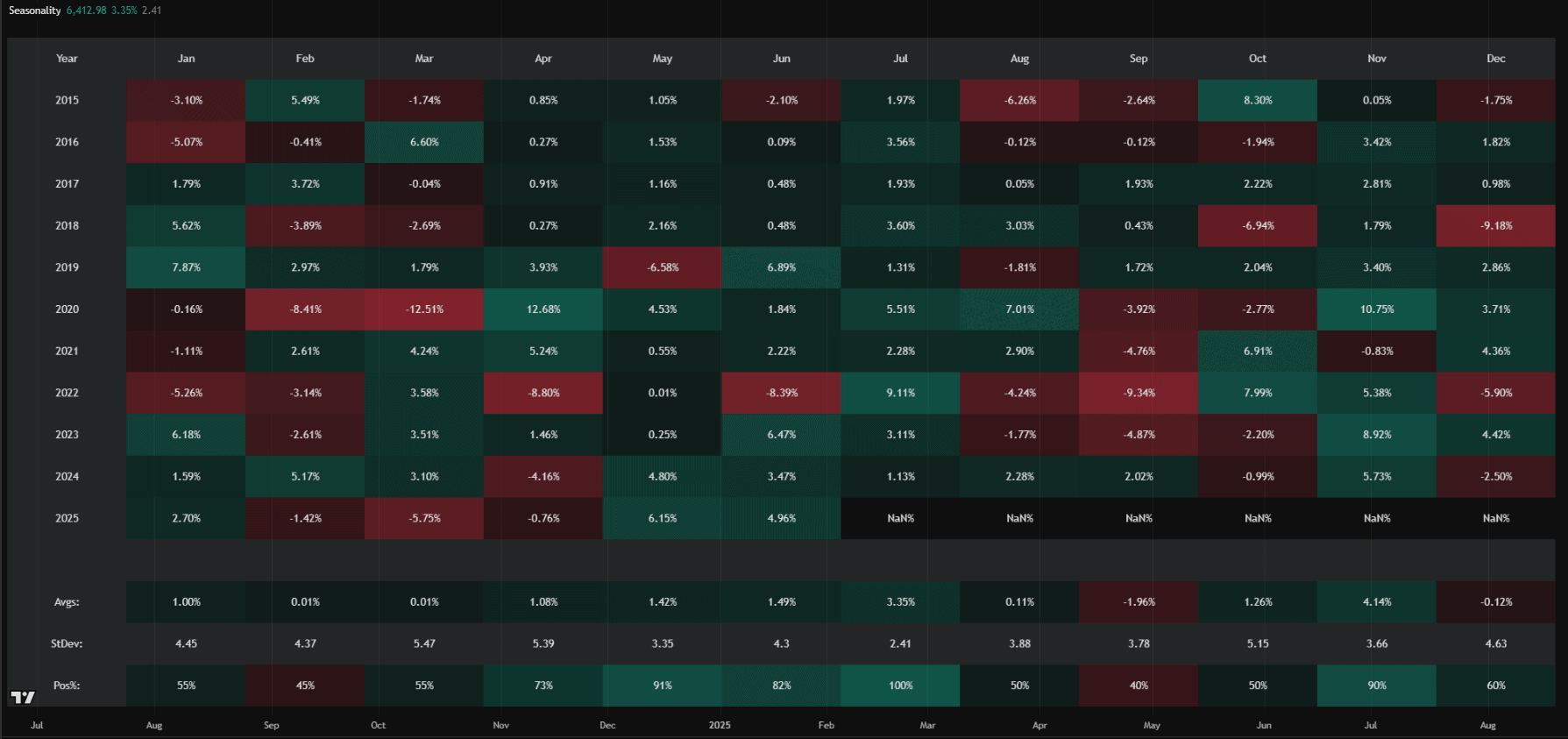

A rafforzare questo scenario contribuisce anche la stagionalità. Dal 2015 a oggi, luglio è l’unico mese sempre positivo per lo S&P 500, con una performance media del +3,35% e una volatilità storica tra le più basse dell’anno. Quest’anno non ha fatto eccezione: con il +2,96% registrato finora, il mese si sta muovendo in linea con il suo profilo storico. Ma proprio questa apparente regolarità può diventare un’arma a doppio taglio: agosto, ma soprattutto settembre sono statisticamente tra i mesi peggiori dell’anno, con performance medie negative e frequenza di correzioni superiore alla norma.

Il rally è stato sostenuto da un allentamento delle incertezze e da una narrativa sempre più ottimista su politica monetaria, crescita e trade. La stagione delle trimestrali ha offerto supporto: l’80% delle società che ha già pubblicato i risultati ha battuto le attese sugli utili, anche se l’ampiezza delle sorprese è stata modesta (+6,1%, sotto la media quinquennale). La crescita attesa degli utili è salita al +6,4%, il dato più basso da inizio 2024. I contributi migliori sono arrivati da comunicazioni e finanza; deludono energia e healthcare. La vera prova, però, arriva ora: quasi il 40% dello S&P 500 pubblicherà i risultati nei prossimi giorni, incluse le big tech.

In questo contesto di apparente perfezione, l’assenza di volatilità è forse il segnale più pericoloso. Quando i rischi iniziano a svanire, spesso è lì che si insinua l’euforia. Il ritorno di dinamiche speculative (dalle meme stock agli eccessi su titoli ad alto short interest) suggerisce che il mercato si sta spingendo oltre i fondamentali. Una zona grigia, insidiosa.

Intanto la Fed si prepara a decidere. Powell dovrebbe lasciare i tassi invariati questa settimana, ma il mercato cercherà qualsiasi indizio su un possibile taglio a settembre. Con i rendimenti reali ancora elevati e l’inflazione in lieve rialzo, la banca centrale resta incastrata tra una narrativa politica aggressiva, con la Casa Bianca che spinge per più stimolo, e la necessità di mantenere credibilità. Jackson Hole, a fine agosto, sarà il prossimo snodo cruciale.

Sul fronte macro, l’economia americana continua a muoversi in un delicato equilibrio. I dati su vendite al dettaglio, disoccupazione e inflazione restano compatibili con uno scenario Goldilocks, ma la questione dazi si conferma una minaccia concreta. Il picco di tensione raggiunto ad aprile aveva causato un drawdown dell’S&P 500 vicino al 20%. Ora la nebbia si sta diradando: l’accordo con il Giappone (dazi ridotti dal 25% al 15% e impegno da 550 miliardi di dollari) sembra aver fatto scuola. Sono già state siglate intese, più o meno strutturate, con Regno Unito, Vietnam, Indonesia e Cina. All’appello mancano ancora partner strategici come Canada, Corea del Sud e India. Il rischio non è scomparso, ma lo scenario peggiore è stato, per ora, disinnescato. Ieri è toccato all’Europa firmare.

Donald Trump e Ursula von der Leyen hanno annunciato quella che hanno definito “la più grande intesa commerciale della storia transatlantica”. Ma in diplomazia economica, la grandezza non si misura in dichiarazioni. Si misura nei numeri, nelle condizioni imposte, nei costi impliciti. Il dazio del 15% su gran parte delle esportazioni europee verso gli Stati Uniti è stato presentato come un compromesso. In realtà, è una resa strategica per evitare un’escalation al 30 o al 50%. Non un passo avanti, ma un passo indietro più piccolo del previsto. Le eccezioni su alcuni settori (l’esclusione dei farmaci, il mantenimento dei dazi su acciaio e alluminio al 50%) non cambiano l’impianto generale: l’Europa ha accettato una penalizzazione strutturale in cambio di stabilità.

I 600 miliardi di dollari in investimenti promessi dagli europei e i 150 miliardi in acquisti di energia e armamenti statunitensi non sono uno stimolo alla cooperazione: sono una tassa d’accesso. Trump ha ottenuto qualcosa che nessuno prima era riuscito a imporre: un impegno di spesa e di presenza industriale europea negli USA non condizionato da contropartite tariffarie, ma da minacce di escalation. Il commercio come leva geopolitica, non come strumento di cooperazione. Un cambio di paradigma che non riguarda solo Bruxelles.

Ma la politica è una cosa. I mercati, un’altra. La reazione dei listini europei nei primi trenta minuti di contrattazioni è stata netta, ma selettiva. Gli indici sono saliti, guidati dai settori più sensibili al commercio con gli Stati Uniti: auto, semiconduttori ma anche banche. In Italia brillano Stellantis e STMicroelectronics, mentre il comparto bancario avanza compatto. Una risposta che riflette l’allentamento del rischio sistemico su crescita e commercio, e la rinnovata solidità degli scambi transatlantici.

Anche DAX e CAC 40 viaggiano oltre l’1%, con i titoli industriali più internazionalizzati in testa. Ma il segnale più chiaro arriva da chi resta indietro. La difesa è oggi la grande penalizzata. Leonardo in Italia, Thales in Francia e Rheinmetall in Germania guidano i ribassi nei rispettivi listini. L’impegno europeo ad acquistare armamenti americani per 150 miliardi di dollari viene interpretato come un freno alla competitività dell’industria continentale.

Settimana del 28 luglio: tutto converge

È la settimana più densa dell’anno. Il cuore della stagione delle trimestrali batte all’unisono con i grandi appuntamenti macro, mentre la geopolitica continua a esercitare la sua pressione latente. Al centro di tutto, ancora una volta, i dazi. Il 1° agosto è la scadenza fissata per l’entrata in vigore delle nuove tariffe USA. L’intesa raggiunta in extremis con l’Unione Europea ha scongiurato lo scenario peggiore, ma restano sul tavolo dossier aperti con Canada, Corea del Sud, India, Indonesia e Cina. La tregua è fragile, e il rischio sistemico è stato solo posticipato.

I mercati guardano anche altrove. Mercoledì tocca alla Federal Reserve: il FOMC dovrebbe lasciare i tassi fermi tra il 4,25% e il 4,50%, ma sarà il linguaggio di Jerome Powell, in conferenza stampa alle 20:30 italiane, a determinare l’umore degli investitori. A pesare, più dei dati, saranno le pressioni politiche. Trump chiede tagli immediati. La Fed prende tempo. E il nodo è sempre lo stesso: l’impatto dei dazi sull’inflazione.

Nel frattempo, arrivano i numeri. Giovedì sarà pubblicato il core PCE di giugno, la misura preferita dalla Fed: attese a +0,3% mese su mese. Venerdì toccherà al Job Report di luglio: attesi solo 102.000 nuovi occupati, il dato più debole da febbraio, con disoccupazione in salita al 4,2%. Negli stessi giorni usciranno anche i PIL preliminari dell’Eurozona e dei suoi principali Paesi. Le stime indicano una stagnazione a livello aggregato, con contrazione per la Germania (-0,1%) e timidi segnali positivi da Francia (+0,1%), Italia (+0,2%) e Spagna (+0,6%). L’inflazione, invece, dovrebbe scendere sotto il 2% ovunque, eccetto in Spagna.

Ma è la stagione delle trimestrali a catalizzare l’attenzione. In cinque giorni pubblicano Microsoft, Meta, Apple e Amazon. Quattro nomi che, da soli, pesano il 25% dello S&P 500. Intorno a loro ruotano i conti di Boeing, PayPal, Visa, Mastercard, Spotify, Merck, Qualcomm, AbbVie, Exxon, Chevron, Ford, Altria, ARM, Coinbase, Cloudflare e Reddit. Le attese sono alte, ma anche i rischi. Gli operatori si preparano a una settimana ad alta volatilità, con molte opzioni che prezzano movimenti a doppia cifra post-earnings.

In Italia sarà una vera valanga. Sono attese le semestrali di Stellantis, Ferrari, Enel, Intesa Sanpaolo, Pirelli, Nexi, Leonardo, Prysmian, Campari, Recordati, Diasorin, Azimut, Technogym, Fineco, Terna, Amplifon, Brembo, Reply e molte altre. Un passaggio chiave per testare la tenuta delle grandi capitalizzazioni italiane in un contesto di tensioni commerciali e rotazione settoriale.

In Asia, fari puntati sul Giappone: giovedì la BoJ deciderà sui tassi (attesi invariati), mentre tra martedì e venerdì arriveranno dati su produzione industriale, inflazione, vendite al dettaglio e occupazione.

Venerdì, oltre al Job Report e al PIL italiano, da segnalare anche l’inflazione flash dell’Eurozona e i PMI manifatturieri globali. In arrivo anche i dati sulle consegne mensili di veicoli elettrici da parte di Nio, BYD, Xpeng, Li Auto e Zeekr.

Infine, sabato tocca a Berkshire Hathaway, che pubblicherà i risultati trimestrali: un termometro sempre utile sulla salute dell’economia americana.