La chiusura a rialzo di venerdì scorso, sulla pubblicazione dei dati sul lavoro in America, ha migliorato decisamente il quadro tecnico dei mercati azionari, sebbene il contesto generale abbia evidenziato crescente volatilità sulle principali asset class ed un contesto macroeconomico in evoluzione. Le ultime settimane hanno messo in evidenza un forte repricing delle materie prime, dall’energia alle materie di base, a cui si è associato un rialzo importante dei rendimenti dei titoli di stato, tanto in Europa quanto negli Stati Uniti. Le aspettative inflazionistiche sono in risalita ed anche i rialzi del comparto delle criptovalute sono un fenomeno che possiamo associare a questo contesto di c.d. “currency debasement”.

Sui mercati azionari, la rotazione settoriale è sempre più evidente. Basti pensare che il cambio di forza relativa tra settori industriali ha spinto il Nasdaq100 ad essere ad oggi l’unico indice che scambia sotto la MM a 50 giorni, mentre S&P500, DJ30, Russel2000 e tutti gli indici europei scambiano ancora sopra questa soglia. Un simile stato di cose rappresenta la principale conferma di uno sentiment di mercato decisamente mutato rispetto anche solo a qualche settimana passata.

Questa settimana è attesa l’approvazione del pacchetto di stimoli fiscali negli Stati Uniti alla Camera dei Rappresentanti, dove i democratici di Joe Biden dispongono di una ampia maggioranza per l’approvazione della legge che erogherà circa $1.900 miliardi al sistema economico statunitense. Sotto il profilo macroeconomico l’altro evento rilevante è la riunione di politica monetaria della BCE nella giornata di giovedì. Non sono attesi interventi sul piano della politica monetaria ma l’aggiornamento delle proiezioni macroeconomiche nella regione fornirà una stima più attendibile delle attese di crescita economica per l’eurozona.

La settimana si è aperta con una seduta contrastata in Asia, con gli indici australiani e giapponesi che hanno chiuso a rialzo, mentre Hong Kong e lo Shanghai Composite hanno visto una flessione. Da sottolineare anche l’apertura in gap del WTI, dopo che l’Arabia Saudita ha reso noto che alcuni giacimenti sono stati presi di mira da missili e droni nella giornata di ieri. In scia all’Asia, anche i futures europei questa mattina hanno aperto debolmente.

TECHNICALS IN FOCUS

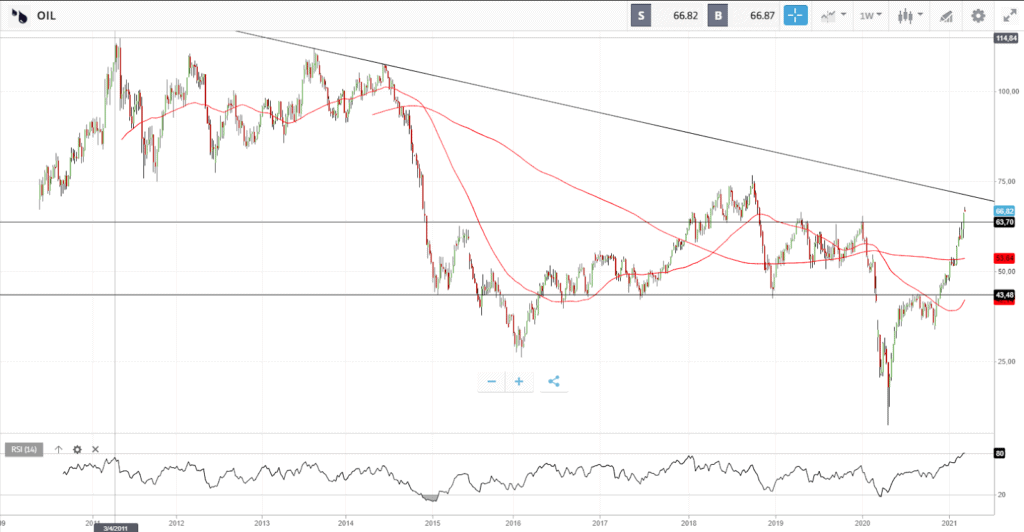

WTI

Massimi ad un anno del WTI, che questa notte ha aperto in gap, dopo il forte rally di questo periodo. Su base settimanale Le prossime resistenze sono in area $71.5, dove passa la trendline ribassista che congiunge i massimi decrescenti da Settembre 2013, oltre che il 38.2% di Fibonacci del downtrend degli ultimi sette anni. Si tratta quindi di livelli molto signficativi, con il principale supporto che ad oggi si trova in area $63.7, mentre, in un’ottica di medio periodo il supporto chiave è in area $53.5, dove passa la MM a 50 settimane. Sopra area $71.5, il WTI punta ad area $75, livello al di sopra del quale l’allungo potrebbe arrivare fino agli $85. L’RSI si trova a livello settimanale in area 80, massimo degli ultimi dieci anni. Si raccomanda quindi prudenza nel dimensionamento delle posizioni di trading, indipendentemente dall’orizzonte temporale che si considera.

FUNDAMENTALS IN FOCUS

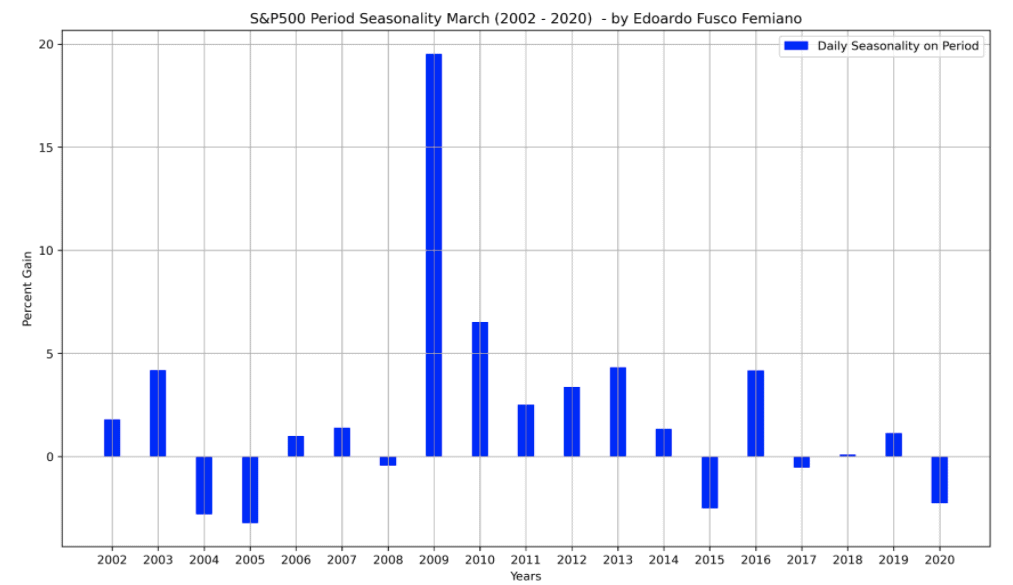

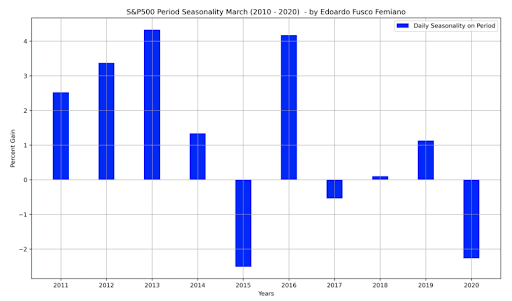

Stagionalità S&P500: cosa attenderci dal mese di Marzo

Come sempre ad inizio mese, procediamo all’analisi della stagionalità di alcuni strumenti finanziari chiave, su tutti gli indici azionari. L’analisi delle performance mensili, calcolate sui diversi anni, ci restituisce un informazione fondamentale: comprendere se esistono delle persistenze statistiche che tendono a ripetersi con buona costanza nel tempo e, di conseguenza, adattare rispetto a tali indicazioni il nostro trading o il nostro operare come investitori.

Oggi analizziamo la stagionalità dell’S&P500 per il mese di Marzo, calcolata su due orizzonti di tempo: 2002 – 2020 e 2010 – 2020.

Nel primo arco di tempo considerato possiamo osservare come l’S&P500 presenti nel complesso un bias rialzista, con il 65% dei mesi chiusi in positivo con buoni guadagni percentuali. A spiccare in positivo è Marzo 2009: non ne siamo sorpresi, trattandosi del minimo assoluto dei mercati azionari da cui è partito il più grande ciclo rialzista della storia, ossia quello che dura fino ad oggi.

Se consideriamo gli ultimi dieci anni, la prima osservazione da riportare è che anche in questo caso i mesi positivi sono poco più del 60% delle rilevazioni effettuate. Secondariamente, osserviamo che nel complesso non si registrano periodi di forte direzionalità, sia rialzista che ribassista.

Nel complesso quindi, possiamo osservare come Marzo si presenti come un mese nel complesso neutrale rispetto a dinamiche stagionali, sia pure con la presenza di un discreto bias rialzista. In conclusione, l’analisi sulla stagionalità si conferma uno strumento fondamentale non solo quando identifica fenomeni particolarmente marcati sugli strumenti finanziari ma anche quando li esclude, fornendoci un’ informazione molto preziosa in entrambi i casi.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea