Nadat de aandelenmarkt eerder dit jaar crashte, ging het weer goed met de wereldwijde aandelenmarkten, maar niet in alle sectoren. Terwijl aandelen op het gebied van technologie en gezondheidszorg in de afgelopen maanden stegen, bleven andere sectoren achter.

Een sector die in 2020 slechter presteerde dan de bredere markt is de banksector. Veel aandelen van banken zijn op jaarbasis meer dan 30% gedaald. De aandelen van sommige banken zijn zo sterk gedaald dat ze nu verhandeld worden op niveaus die sinds de wereldwijde financiële crisis niet meer bereikt zijn.

Voor langetermijnbeleggers kunnen de huidige lage koersen van aandelen in de wereldwijde banksector duiden op een koopmoment. Laten we eens kijken waarom aandelen van banken in 2020 slecht presteerden en waarom ze mogelijk weer kunnen herstellen.

eToro’s TheBigBanks biedt beleggers de mogelijkheid om te beleggen in ‘s werelds 25 beste bankinstellingen qua AOB (activa onder beheer) en marktkapitalisatie.

Bekijk de portefeuille TheBigBanks

Waarom daalden aandelen van banken?

Er zijn een aantal redenen dat aandelen van banken in 2020 niet zo goed presteerden.

De eerste reden is dat de winstgevendheid van banken is gekoppeld aan macro-economische omstandigheden. Wanneer de economische omstandigheden sterk zijn, stijgen de leenactiviteiten en daarmee de winst van banken. Maar wanneer de economische omstandigheden zwak zijn, dalen leenactiviteiten en worden leningen mogelijk niet afgelost. Wat leidt tot een lagere winst voor banken.

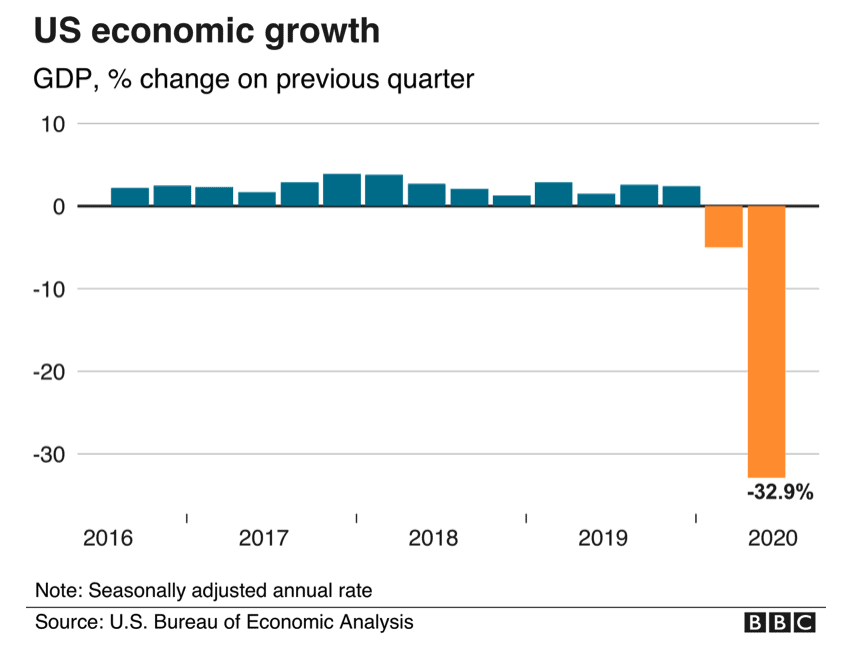

Het is geen geheim dat de economische omstandigheden dit jaar vreselijk zijn. Als gevolg van de coronaviruspandemie kromp de Amerikaanse economie tussen april en juni 33% op jaarbasis. Dit was de grootste daling sinds de overheid dit in 1947 begon bij te houden.

Bron: BBC

In Europa en het VK gebeurde nagenoeg hetzelfde. De eurozone kende in het tweede kwartaal van 2020 de grootste krimp ooit, waarbij het bbp 11,9% daalde. De economie in het VK kromp 20,4% doordat het soevereine land te maken kreeg met lockdowns en er minder geld werd uitgegeven.

Deze economische omstandigheden hadden een negatieve invloed op de winstgevendheid van banken. Bedrijven hadden moeite met het aflossen van hun leningen en als gevolg daarvan kregen banken te maken met een aanzienlijke stijging van het aantal oninbare leningen.

Zo reserveerde Bank of America in de eerste helft van 2020 $ 9,9 miljard om kredietverliezen te dekken. In dezelfde periode van vorig jaar was dat slechts $ 1,9 miljard. Lloyds Bank, de grootste kredietverstrekker van het VK, rapporteerde ondertussen in het eerste halfjaar van 2020 £ 3,8 miljard aan waardevermindering.

Een andere reden dat aandelen van banken dit jaar slecht presteerden is dat de rentetarieven zijn gedaald. Lage rentetarieven zijn niet goed voor banken. Een groot deel van hun inkomen wordt namelijk gegenereerd door de spread tussen de rentetarieven die ze hanteren voor het verstrekken van leningen en de rentetarieven die ze aanbieden voor het lenen van geld. Deze spread wordt de netto-rentemarge (NIM) genoemd. Wanneer de rentetarieven hoog zijn, kunnen banken een hogere NIM behalen. Wanneer de tarieven laag zijn, kunnen ze minder winst behalen.

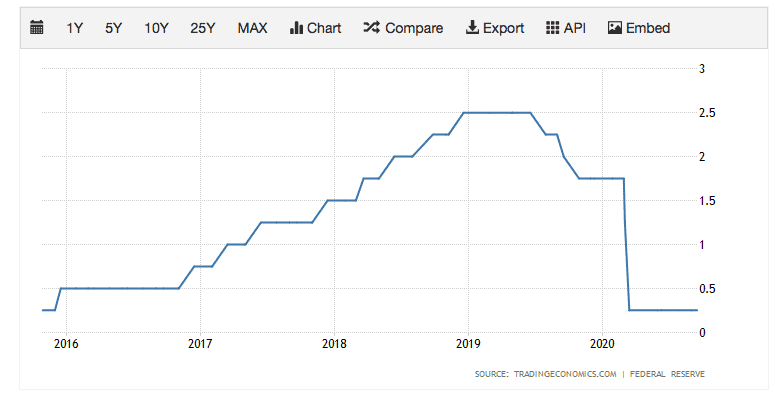

In maart verlaagde de Amerikaanse Federal Reserve de rentetarieven naar bijna nul om zo de economie te stimuleren. De centrale bank heeft de tarieven sindsdien niet meer gewijzigd. De rentetarieven kunnen de komende jaren erg laag blijven.

Rentetarieven Amerika

Bron: Trading Economics

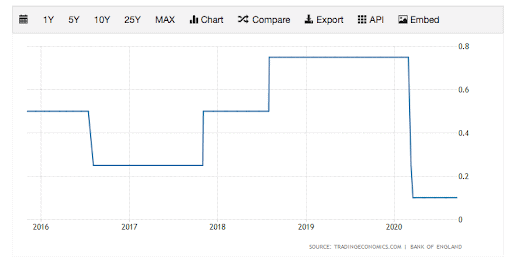

In het VK gebeurde bijna hetzelfde. Eerder dit jaar verlaagde de Bank of England de rentetarieven naar 0,10%.

Rentetarieven VK

Bron: Trading Economics

Door deze superlage rentetarieven krompen de nettorentemarges van banken en is het lastig voor banken om een hogere omzet te behalen.

De combinatie van zwakke economische omstandigheden en lage rentetarieven heeft een grote invloed gehad op de winstgevendheid van banken. Zo rapporteerde Wells Fargo een daling van 57% aan netto-inkomsten in het derde kwartaal van 2020. Citigroup rapporteerde in K3 een daling van de netto-inkomsten van 35%.

Daarnaast dient opgemerkt te worden dat regelgevende instanties in Europa en het VK banken hebben verboden dit jaar dividend uit te keren. De regelgevers willen er zo voor zorgen dat de banken de financiële draagkracht hebben om hun economieën te ondersteunen. Door deze dividendverboden zijn aandelen van banken minder in trek, wat ervoor zorgt dat er kapitaal uit deze sector wordt gehaald.

Waarom aandelen van banken kunnen herstellen

Als we kijken naar de uitdagende omstandigheden waar banken op dit moment mee te maken hebben, is het niet moeilijk om te begrijpen waarom banken in 2020 slecht presteren.

Maar het is onwaarschijnlijk dat deze uitdagende omstandigheden blijven voortduren. Een covid-19-vaccin, wat mogelijk niet meer lang op zich laat wachten, kan een gamechanger zijn. Volgens het Internationaal Monetair Fonds (IMF) kan een sterke internationale samenwerking op het gebied van vaccins in 2025 leiden tot een extra $ 9 biljoen aan wereldwijde inkomsten. Dat zal de winstgevendheid van banken bijna zeker een boost geven.

“De beschikbaarheid van een vaccin of behandelingen voor covid-19 die bewijzen effectief te zijn, zullen de wereldwijde vooruitzichten aanzienlijk verbeteren” – Kristalina Georgieva, algemeen directeur IMF

Hoewel de rentetarieven nog een tijd laag zullen blijven, zullen ze waarschijnlijk niet voor altijd op de huidige ‘noodniveaus’ blijven. Zodra economieën beginnen te herstellen, zullen centrale banken de rentetarieven waarschijnlijk verhogen. Zo kunnen banken een hogere NIM behalen.

Het is belangrijk dat de grote banken de financiële draagkracht hebben om kortetermijnuitdagingen het hoofd te bieden. Dat komt doordat regelgevers na de wereldwijde financiële crisis strikte kapitaalvereisten oplegden aan banken, wat hun veerkracht vergrootte.

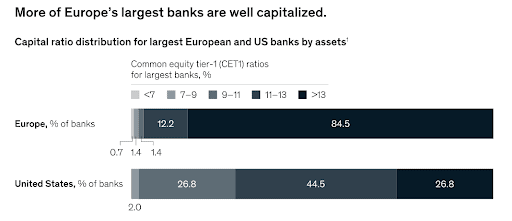

Aan het begin van de coronaviruscrisis stonden grote banken financieel gezien sterk. Tier 1-kernkapitaalratio’s (CET1) – een maatstaf voor solvabiliteit en kapitaalsterkte van banken – bedroegen 13% in Europa, 14% in het VK en 12% in de VS: beduidend hoger dan het minimum van 4,5% dat wordt vereist onder de Basel III-regelgeving.

CET1-ratio’s van banken aan het begin van covid-19

Bron: McKinsey

De volatiliteit op de financiële markten die we dit jaar hebben gezien was voor sommige banken een voorbode. Net zoals eToro-klanten dit jaar meer zijn gaan handelen om van de kansen te profiteren, belegden institutionele beleggers ook meer. In het tweede kwartaal van het jaar stegen de inkomsten uit handelsactiviteiten van een aantal grote Wall Street-banken, waaronder JP Morgan Chase, Citigroup en Bank of America, meer dan 10 procent nadat beleggers op de pandemie reageerden. Bij JP Morgan zorgde handelen ervoor dat de kwartaalomzet van de bank naar een recordhoogte steeg. Deze stijging van de handelsinkomsten kan de verliezen op andere gebieden helpen compenseren.

Over het geheel genomen is 2020 voor banken waarschijnlijk een slecht jaar qua winstgevendheid. De inkomsten in de gehele sector zullen waarschijnlijk aanzienlijk lager zijn dan vorig jaar. Analisten verwachten echter dat de winst in 2021 aanzienlijk zal stijgen. Zo verwachten analisten dat de winst per aandeel (WPA) van Wells Fargo van $ 0,42 dit jaar zal stijgen naar $ 1,08 in 2021: een stijging van 329%.

Verwachtingen WPA banken

| Bank | 2020 | 2021 | Stijging WPA |

| JP Morgan Chase ($) | 7,45 | 8,69 | 17% |

| Bank of America ($) | 1,74 | 2,00 | 15% |

| Wells Fargo ($) | 0,42 | 1,80 | 329% |

| Citigroup ($) | 4,15 | 5,37 | 29% |

| HSBC ($) | 0,24 | 0,44 | 83% |

| Lloyds Bank (P) | 1,03 | 3,40 | 230% |

| Barclays (P) | 4,84 | 13,50 | 179% |

Bron: NASDAQ en Thomson Reuters

Daarnaast wordt het verbod op dividend in Europa en het VK mogelijk volgend jaar al opgeheven. Dit kan leiden tot een grotere vraag naar aandelen van banken onder beleggers, waardoor de aandelenprijs zal stijgen.

Dat houdt in dat er nu mogelijk een goede kans ligt voor beleggers. Net zoals veel aandelen van banken herstelden na de wereldwijde financiële crisis, kunnen aandelen van banken in de komende jaren herstellen wanneer de economische omstandigheden beter worden en winsten stijgen.

Degenen die aandelen van banken kochten in de nasleep van de wereldwijde financiële crisis werden goed beloond. Zo steeg de aandelenkoers van JP Morgan Chase & Co tussen 1 maart 2009 en 1 maart 2012 van $ 23 naar $ 43: een stijging van 87%.

Zouden degenen die nu, op het moment dat ze niet zo in trek zijn, aandelen van banken kopen, ook zo’n winst kunnen behalen? Dat is zeker mogelijk.

Bekijk de portefeuille TheBigBanks

Zijn aandelen van banken ondergewaardeerd?

Als we kijken naar waarderingen in de gehele sector, lijken aandelen van banken ondergewaardeerd te zijn. Als we kijken naar de verwachtingen voor de WPA voor volgend jaar zijn de waarderingen erg laag. Citigroup wordt momenteel bijvoorbeeld verhandeld tegen een verwachte koers-winstverhouding (k/w) van slechts 8,0. Barclays heeft momenteel een k/w-ratio van slechts 7,6. Deze waarderingen laten zien aan dat aandelen van banken momenteel goedkoop zijn.

K/w-ratio’s banken

| Bank | K/w 2020 | K/w 2021 |

| JP Morgan Chase ($) | 13,6 | 11,6 |

| Bank of America ($) | 13,8 | 12,0 |

| Wells Fargo ($) | 54,8 | 12,8 |

| Citigroup ($) | 10,4 | 8,0 |

| HSBC ($) | 16,8 | 9,2 |

| Lloyds Bank (P) | 26,2 | 7,9 |

| Barclays (P) | 21,3 | 7,6 |

Bron: NASDAQ en Thomson Reuters

Aantrekkelijk risico-/rendementsprofiel

Er bestaan natuurlijk ook risico’s bij beleggen.

Een van de risico’s is dat er op korte termijn geen vaccin voor covid-19 komt en dat de economische omstandigheden verslechteren. Een ander risico is dat de rentetarieven gedurende lange tijd laag blijven.

Andere risico’s waar u rekening mee moet houden, zijn boetes en concurrentie van de FinTech-sector.

Over het algemeen lijken aandelen van banken echter een aantrekkelijk risico-/rendementsprofiel te hebben.

Voor langetermijnbeleggers kunnen de lage koersen van aandelen in de wereldwijde banksector duiden op een koopmoment.

Bekijk de portefeuille TheBigBanks

Dit is marketingcommunicatie en mag niet beschouwd worden als beleggings- of persoonlijk advies of als een aanbod of verzoek om financiële instrumenten te kopen of verkopen. Dit materiaal is samengesteld zonder rekening te houden met de beleggingsdoelen of financiële situatie van een bepaalde bestemmeling en is niet opgesteld conform de juridische en reglementaire vereisten voor het promoten van onafhankelijk onderzoek. Verwijzingen naar eerdere of toekomstige prestaties van een financieel instrument, index of beleggingsproduct vormen geen betrouwbare indicatie voor toekomstige resultaten. eToro doet geen toezeggingen en aanvaardt geen aansprakelijkheid wat betreft de nauwkeurigheid of volledigheid van de inhoud van deze publicatie, die is opgesteld met behulp van openbare informatie.