Wall Street acaba de encadenar una de sus mejores rachas desde 2024. El Nasdaq ha recuperado cerca de un 28% desde los mínimos de marzo y el SP500 suma seis semanas consecutivas al alza. Todo ello mientras Oriente Medio vuelve a tensionarse, el petróleo se mueve al ritmo de los titulares geopolíticos y la confianza del consumidor estadounidense cae a mínimos históricos.

A simple vista, el mercado parece ignorarlo todo. Pero quizá la clave está precisamente ahí.

Porque este rally no está siendo impulsado por una economía especialmente fuerte, sino por una combinación mucho más compleja de liquidez, FOMO y persecución del “momentum” en torno a la inteligencia artificial.

Los datos macro siguen enviando señales mixtas. El mercado laboral aguanta mejor de lo esperado, con 115.000 nuevos empleos en abril y una tasa de paro estable en el 4,3%, lo que ha reforzado la narrativa de “soft landing”. Pero al mismo tiempo, el consumidor sigue mostrando fatiga. La inflación, el encarecimiento de bienes básicos y la pérdida de poder adquisitivo continúan deteriorando la percepción económica de gran parte de la población.

Y aquí aparece una de las grandes fracturas del mercado actual pues quien posee activos financieros siente mucho menos la presión inflacionaria que quien depende únicamente de su salario. Las subidas bursátiles, los dividendos y las recompras están actuando como una especie de “rebate” frente al aumento del coste de vida.

Mientras tanto, el petróleo vuelve a marcar el ritmo del mercado. Cada noticia relacionada con el estrecho de Ormuz impacta directamente sobre inflación, expectativas de tipos y posicionamiento institucional. Sin embargo, muchos gestores empiezan a pensar que los actuales precios del crudo son difíciles de sostener sin una escalada geopolítica mayor, especialmente en una economía que empieza a mostrar síntomas de desaceleración.

Pero el verdadero motor del rally sigue siendo otro…la inteligencia artificial. AMD se disparó más de un 26% en una sola semana tras unos resultados mejores de lo esperado y el dinero continúa concentrándose en semiconductores, grandes tecnológicas e infraestructuras energéticas. La narrativa es clara pues mientras la IA siga necesitando capacidad de computación y energía, el capital seguirá persiguiendo esos activos.

El problema es que empiezan a aparecer dinámicas muy similares a las vistas en finales de los años 90: movimientos parabólicos, gestores “infra expuestos” obligados a comprar más arriba y una sensación creciente de que quedarse fuera del mercado es más peligroso que asumir riesgo.

Eso explica por qué la volatilidad aumenta incluso en días de fuertes subidas.

Bitcoin también empieza a reflejar parte de esta dinámica. La zona de los 80.000 dólares se ha convertido en un nivel psicológico clave, pero lo relevante no es solo el precio, sino la estructura de flujos. Los ETFs siguen absorbiendo oferta y el activo empieza a comportarse cada vez más como una posición estratégica para parte del capital institucional.

El gran riesgo quizá no sea una caída inmediata. El verdadero riesgo es pensar que este mercado puede subir indefinidamente sin consecuencias.

Porque cuando un rally pasa de estar impulsado por valoración a estar impulsado por persecución y miedo a quedarse fuera, la subida puede durar más de lo esperado… pero también volverse mucho más frágil.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

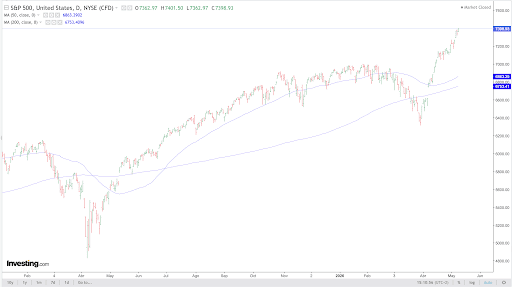

1.- S&P

El SP500 mantiene una estructura claramente alcista y acaba de entrar en zona de descubrimiento de precios tras superar máximos históricos cerca de los 7.400 puntos.

La tendencia sigue siendo fuerte, apoyada por el “momentum” en tecnología, IA y semiconductores, pero la velocidad del movimiento empieza a mostrar un mercado muy acelerado y dependiente del FOMO y los flujos.

Primer soporte clave en la zona de 7.200–7.250 puntos. Mientras se mantenga por encima, el control sigue en manos de los compradores.

Más abajo, la media de 50 sesiones en torno a 6.860 puntos es la referencia técnica más importante de corto-medio plazo. Perderla aumentaría el riesgo de una corrección más profunda. La media de 200 sesiones, cerca de 6.750 puntos, sigue marcando la estructura alcista de fondo.

Por arriba ya no hay resistencias claras, lo que deja al mercado moviéndose más por sentimiento y liquidez que por referencias técnicas. Y ahí está el riesgo pues cuanto más vertical es la subida, más violenta puede ser cualquier corrección si cambia la narrativa macro o geopolítica.

Source: investing.com

2.- BITCOIN (BTC)

El comportamiento del mercado cripto empieza a mostrar una divergencia relevante frente a ciclos anteriores.

La recuperación reciente de bitcoin no se está trasladando de forma homogénea al resto del ecosistema. Mientras los flujos hacia vehículos institucionales vinculados a BTC continúan aumentando, ethereum y la mayoría de altcoins siguen mostrando una participación significativamente más débil. El patrón sugiere un mercado todavía en fase temprana de reasignación de capital, más cercano a una adopción selectiva que a un ciclo especulativo amplio.

Detrás de este movimiento hay varios factores convergentes. Por un lado, la percepción de bitcoin dentro de carteras institucionales continúa cambiando. Su volatilidad realizada se ha reducido de forma estructural desde 2022, acercándose progresivamente a la de grandes compañías tecnológicas (por debajo del 40% en términos anualizados históricos). Esto facilita su integración en modelos tradicionales de asignación de activos y gestión de riesgo.

Por otro, el desarrollo regulatorio en Estados Unidos empieza a adquirir un peso mucho más relevante en la tesis de inversión del sector. El principal foco está ahora en la denominada Clarity Act, especialmente en el tratamiento de las stablecoins respaldadas en dólares. El punto clave del compromiso político reciente está en los mecanismos de remuneración. El nuevo consenso permitiría que los emisores ofrezcan incentivos económicos a usuarios a través de programas de fidelidad o recompensas dentro de plataformas y Exchange, evitando clasificarlos como pagos directos de intereses. Este matiz es relevante porque elimina uno de los principales bloqueos regulatorios y políticos que mantenían paralizada la ley.

El mercado reaccionó de forma inmediata con las probabilidades implícitas de aprobación antes de final de año repuntaron desde niveles cercanos al 40% hasta aproximadamente el 70%. La lectura de fondo es importante. No se trata únicamente de regulación cripto, sino de la posibilidad de habilitar un marco operativo más claro para stablecoins, tokenización y liquidación on-chain dentro del sistema financiero estadounidense.

En paralelo, los datos de adopción continúan acelerándose. La capitalización de stablecoins supera los 300.000 millones de dólares y el mercado de activos tokenizados (RWA) ronda los 31.000 millones y un total de usuarios con alguno de esos activos tokenizados que superan los 767.550.

Todo ello apunta a un cambio gradual en la narrativa del sector. El foco parece desplazarse desde modelos puramente especulativos hacia infraestructura financiera digital vía pagos, liquidación, tokenización y reservas monetarias digitales.

Desde un punto de vista técnico, los 82.000USD han funcionado como primera resistencia al actual impulso alcista. Sin embargo, no es hasta superar los 84.000USD que podríamos pensar en un nuevo tramo al alza impulsado por “desapalancamiento forzado” de aquella parte del mercado que aún piensa en la existencia de los ciclos de bitcoin. Por abajo, 78.000 y los 75.000 USD como primer nivel importante de soporte. Perder esta última referencia abriría el camino para ir a buscar los 69.000-70.000 USD.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)

Source: investing.com