Prima seduta della settimana intensa e piena di riflessioni. Dal blackout di Amazon AWS al crollo di BNP Paribas, che ha bruciato oltre cinque miliardi di euro dopo il downgrade francese e la sentenza americana – non tanto per la multa in sé, quanto per la possibilità di aver aperto un vaso di Pandora. Sempre in Francia, De Meo continua a riportare Kering sempre più in alto, mentre Beyond Meat ha vissuto uno dei suoi short squeeze più violenti: +127% in una sola seduta.

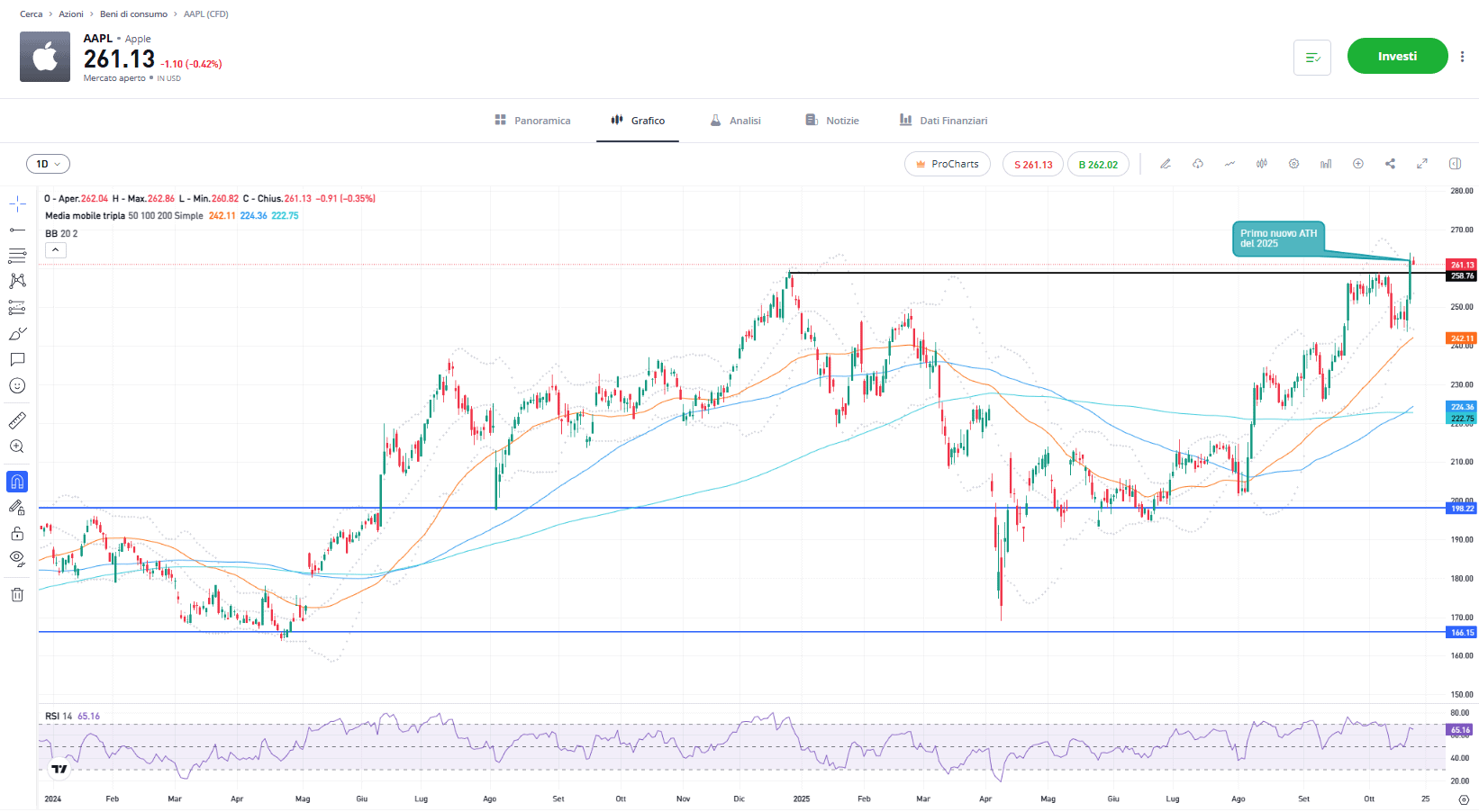

Ma il titolo del giorno, inevitabilmente, è un altro: Apple.

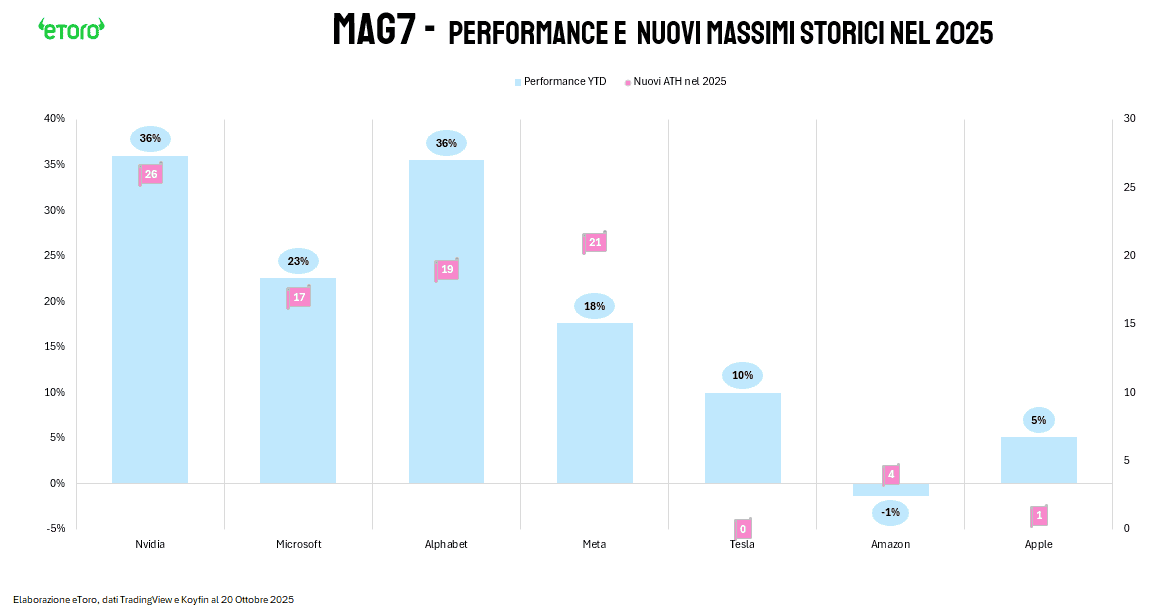

L’azienda di Cupertino, insieme a Tesla, era l’unica delle Magnifiche 7 a non aver ancora aggiornato i propri massimi nel 2025.

Un’assenza che risaltava in un gruppo dove quasi tutti avevano già lasciato un segno profondo: Nvidia (+36% da inizio anno, 26 nuovi record, l’ultimo il 9 ottobre) continua a incarnare l’euforia dell’intelligenza artificiale; Microsoft (+22,6%, 17 nuovi massimi, l’ultimo il 4 agosto) spinta dal binomio cloud-AI; Alphabet (+35,5%, 19 nuovi massimi, l’ultimo proprio ieri) ha appena esteso la propria corsa, allineandosi a Nvidia nel guidare il rally tech; Meta (+17,6%, 21 nuovi record, l’ultimo il 12 agosto) ormai macchina di margini e cash flow.

Poi le due eccezioni: Tesla, in rialzo di oltre 10% ma senza nuovi massimi, e Amazon, unica del gruppo in territorio negativo (-1,3%), dopo i quattro record (l’ultimo dei quali a febbraio).

E infine Apple, che ieri ha segnato il suo primo nuovo massimo storico di questo 2025.

Eppure, il ritorno di Cupertino va oltre i numeri.

Per mesi, Apple era rimasta sospesa in una zona grigia: troppo grande per essere ignorata, ma troppo prevedibile per essere amata. L’assenza di un’AI proprietaria, il flop del Vision Pro e l’appiattimento della gamma avevano incrinato l’immagine di innovatore seriale. Persino i mercati avevano iniziato a trattarla come una “blue chip difensiva”, un titolo da portafoglio ma non più da entusiasmo.

Poi è arrivato l’iPhone 17.

Un modello che non ha rivoluzionato nulla (anzi è stato persino “copiato” da Xiaomi), ma ha rimesso tutto in ordine: chip A19, memoria raddoppiata, fotocamera migliorata, autonomia più lunga e prezzo invariato.

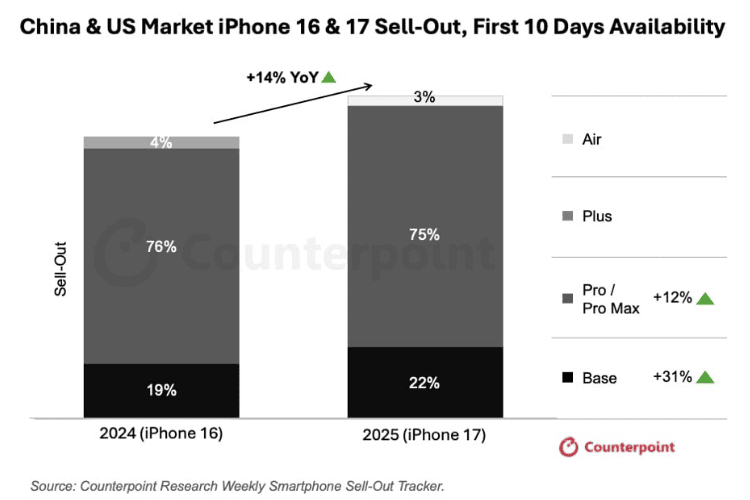

Secondo Counterpoint Research, nei primi dieci giorni di disponibilità l’iPhone 17 ha venduto il 14% in più rispetto alla serie 16 nei mercati chiave di Cina e Stati Uniti. Il dato non è solo un segnale di domanda, ma di rinnovato entusiasmo.

La vera sorpresa arriva dal modello base: +31% di sell-out e un’accoglienza calorosa in Cina, dove la combinazione tra chip A19, fotocamera migliorata e prezzo invariato ha creato un effetto di “valore percepito” che mancava da anni. Negli Stati Uniti, invece, la spinta arriva dal Pro Max. Un equilibrio curioso: da una parte l’accessibilità, dall’altra il super-premium, entrambi declinati sotto lo stesso marchio.

Il 2025 è anche l’anno in cui Apple ha provato a ridefinire la sua identità visiva. Il keynote di settembre, descritto da Tim Cook come “il più grande salto di sempre”, ha presentato un portafoglio completamente ripensato: AirPods Pro 3 con traduzione live, Apple Watch con funzioni di salute avanzate e il nuovo iPhone Air, il più sottile di sempre. È il consolidamento di una strategia tripartita – performance, salute, sostenibilità – che si legge anche nei nuovi materiali e nell’uso di titanio e alluminio riciclati.

Con una capitalizzazione di 3.891 miliardi di dollari, Apple è tornata seconda al mondo dietro Nvidia (4,4 trilioni), ma davanti a ogni altra big tech. Nel 2025 ha contribuito per 37 basis point alla performance del VOO (+15,6 %), in nona posizione dopo Nvidia (+245 bp) e Microsoft (+148 bp). Da inizio anno il titolo è salito del 4,7%, ma è la qualità di questa salita a contare: il nuovo massimo arriva insieme alla revisione al rialzo delle stime sugli utili e all’upgrade di Loop Capital, che ha portato il target price a 315 dollari, il più alto di Wall Street.

Gli analisti FactSet si aspettano che le vendite di iPhone tornino a crescere del 4,5% nell’anno fiscale 2025 (fino a 210 miliardi di dollari) e del 5,5% nel 2026: dopo due anni di stagnazione, il miglior ritmo dal periodo post-pandemico. È un’accelerazione che più che all’hardware si lega al ciclo naturale di sostituzione. Come ricorda Dan Ives (Wedbush), oltre 300 milioni di utenti non hanno cambiato iPhone da più di quattro anni: un serbatoio latente di domanda che oggi si riattiva, complice la solidità dell’ecosistema e le offerte di trade-in fino a 1.100 dollari.

Il trimestre chiuso a luglio aveva già segnalato un cambio di passo: ricavi per 94 miliardi, margine lordo al 46,5% e utile netto a 23,4 miliardi (+12% su base annua), nonostante un impatto tariffario da 800 milioni. Cook aveva parlato di “forte domanda da parte degli upgrader globali” e di “resilienza straordinaria del brand”. Le tariffe restano una spina nel fianco (1,1 miliardi stimati per il Q4), ma Apple le affronta diversificando la produzione: India per gli iPhone, Vietnam per iPad e Watch, Stati Uniti per il silicio. La geoeconomia della supply chain ridisegna il valore più dell’estetica dei prodotti.

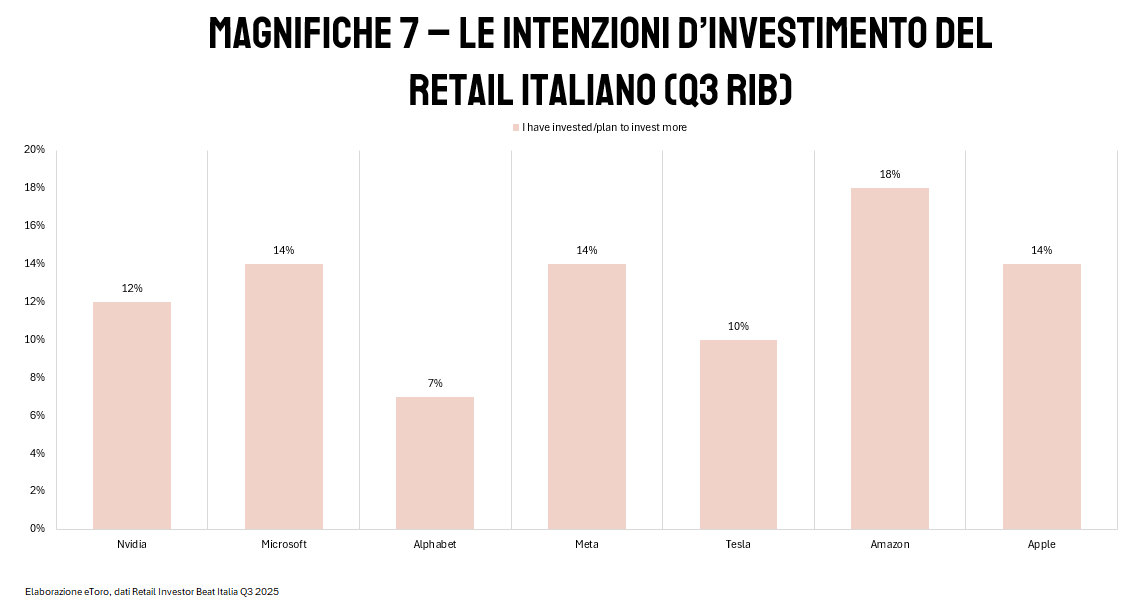

Ma il vero cambio di passo si vede nella psicologia degli investitori retail. Secondo il Retail Investor Beat italiano di eToro, sondaggio su 1000 investitori retail in Italia, per il terzo trimestre, il 14% degli investitori ha aumentato o prevede di aumentare la propria posizione su Apple, contro il 12% che l’ha ridotta. Un segnale di rientro di fiducia, dietro solo ad Amazon. Per il pubblico retail, Apple resta un titolo identitario: non solo un investimento, ma una dichiarazione di appartenenza.

Il mercato ha capito che la sua forza non sta nell’essere avanti, ma nell’essere inevitabile. Nel 2025 l’AI può replicare qualunque funzione, ma non può imitare la fiducia.

E forse, a giudicare da quanto accaduto, anche Warren Buffett se n’è accorto troppo tardi. Dopo aver venduto due terzi della partecipazione di Berkshire Hathaway tra il 2024 e il 2025, rinunciando a circa 50 miliardi di profitti potenziali, l’Oracolo di Omaha ha probabilmente chiuso troppo presto una delle migliori operazioni della sua carriera. Apple, che Buffett aveva definito uno dei quattro pilastri di Berkshire, oggi vale più di quanto lui stesso avesse immaginato. E il paradosso è che proprio mentre l’AI insegna al mercato a prevedere tutto, la scelta più umana, e più costosa, resta sempre quella di vendere troppo presto.