Eli Lilly e Novo Nordisk hanno dominato per mesi il racconto dell’innovazione farmaceutica globale, incarnando le due anime della rivoluzione GLP-1: chi ha aperto la strada e chi l’ha superata. Ora, però, entrambe fanno i conti con il peso della leadership, inchiodate da aspettative altissime e da un posizionamento di mercato sempre più esigente. E quando il mercato sogna troppo, basta un numero fuori posto per far crollare tutto. I dati del secondo trimestre e il tracollo borsistico che ne è seguito, per entrambe, raccontano meglio di qualsiasi narrativa la nuova fase di questa sfida: quella in cui il prezzo del successo si misura in capitalizzazione persa.

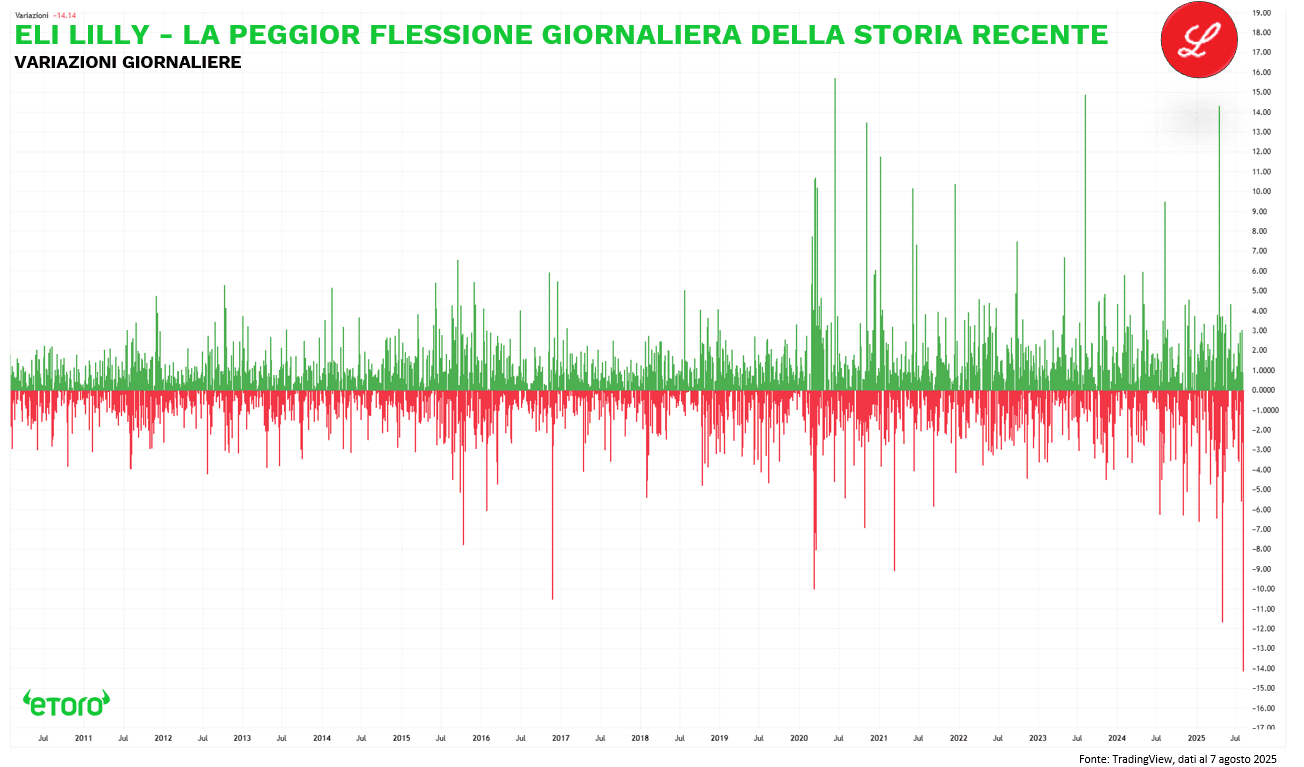

Il 7 agosto Eli Lilly ha vissuto la peggior seduta borsistica della sua storia recente: -14,14% in una sola giornata. Una flessione di simile entità non si vedeva dal 9 agosto del 2000, quando perse allora però il 30,92%. Ma stavolta in ballo c’erano quasi 100 miliardi di dollari di valore. Perché? Perché la sua pillola anti-obesità non è abbastanza magica.

Parliamo di orforglipron, la versione orale di un GLP-1, la classe di farmaci che ha rivoluzionato il trattamento di obesità e diabete. Lilly aveva promesso risultati comparabili a quelli dei farmaci iniettabili. Ma nel trial ATTAIN-1, la perdita media di peso si è fermata al 12,4%. Meno di quanto fa semaglutide iniettabile (15,4%) e anche meno della sua versione orale, testata da Novo Nordisk nel trial OASIS-4 (16,6%).

Sì, è vero: perdere più del 10% del peso è già un risultato clinicamente rilevante. Ma qui non è una questione di efficacia medica, è una questione di narrativa. E la narrativa di Lilly si fondava sull’idea di sorpassare Novo anche sulla pillola. Non è successo. Non ancora.

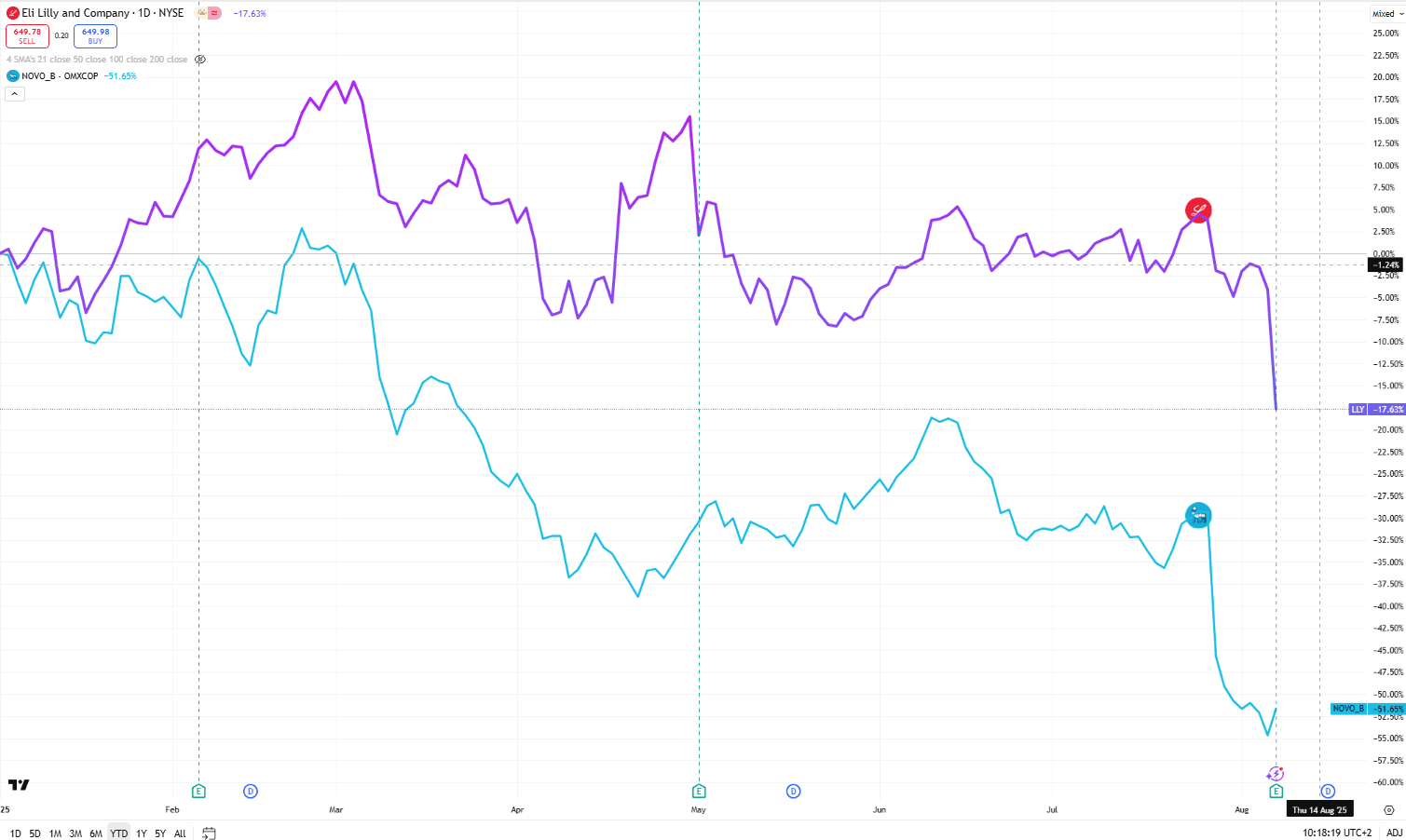

Così, mentre Lilly crollava, le azioni Novo salivano ieri del 13%. Perché all’improvviso, il semaglutide orale, fino a ieri visto come un piano B, sembrava di nuovo credibile. E chi ha in mano la formulazione più efficace, anche con qualche scomodità in più (va assunta a digiuno), può tornare a giocarsela sul mercato.

Il problema è che anche Novo ha poco da festeggiare. A fine luglio, dopo aver tagliato le stime di crescita per il 2025, ha perso oltre il 23% in una sola giornata. La causa? Una parola che in Danimarca è diventata tabù: compounding. Ovvero la produzione “artigianale” di versioni alternative dei suoi farmaci GLP-1, che ne erode le vendite negli Stati Uniti. Oggi oltre un milione di pazienti americani starebbero usando versioni non autorizzate di semaglutide. E questo rende il mercato tanto vasto quanto instabile.

Il confronto tra le due aziende è ormai simmetrico. Da inizio anno, Novo ha perso il oltre il 50% in Borsa, Lilly il 17%. In termini assoluti, entrambe hanno visto evaporare circa 125 miliardi di dollari di capitalizzazione. Nel 2024 aggiornavano massimi storici a ripetizione: 27 volte Novo, 46 Lilly. Quest’anno: zero. Il boom ha lasciato spazio al reality check.

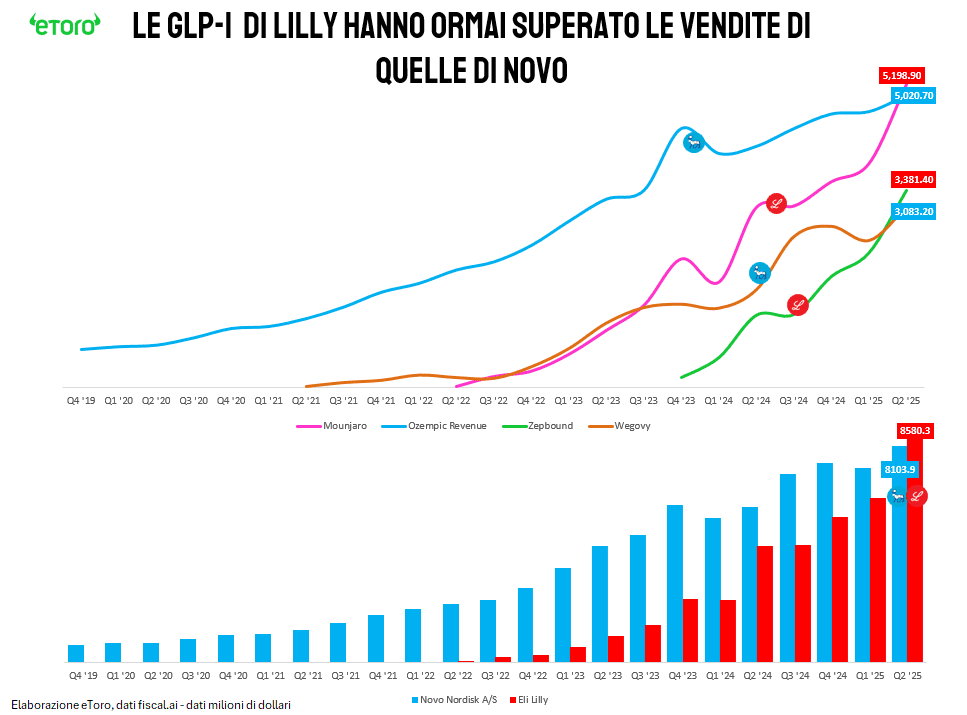

Eppure, se si guarda ai fondamentali, Lilly resta avanti. Nel secondo trimestre ha aumentato i ricavi del 38%, spinta da Mounjaro e Zepbound, i suoi farmaci iniettabili che hanno sorpassato per la prima volta Ozempic e Wegovy. Mounjaro ha generato 5,2 miliardi di dollari, Zepbound 3,4. Novo, invece, ha mostrato segni di rallentamento: Wegovy cresce, ma meno del previsto, mentre Ozempic inizia a perdere terreno, specie negli Stati Uniti.

Nonostante tutto, Novo resta solida in Europa, in Asia e soprattutto nella pipeline. Ha appena avviato lo sviluppo in Fase 3 di amycretin, che nei primi test ha mostrato una perdita di peso del 24% – più di qualsiasi altro farmaco. Ma per ora è solo un’ipotesi. La realtà dice che Lilly vende di più, in modo più efficiente, e ha appena alzato le previsioni di fatturato per il 2025: fino a 62 miliardi di dollari.

L’effetto sorpresa si è esaurito. Il futuro? Si gioca sulla pillola, ma anche sul prezzo, sulla capacità produttiva e sul modello di distribuzione. Novo spinge sul canale diretto con NovoCare. Lilly ha già il 43% delle prescrizioni di Zepbound via LillyDirect. Chi saprà tagliare la filiera, conquistare i pazienti e gestire i volumi in modo scalabile, vincerà la seconda fase della corsa ai GLP-1.

La prima, quella dell’entusiasmo, si è chiusa. Ora inizia la parte difficile.