Tre anni in rialzo, tre mesi consecutivi di progressi, quattro trimestri positivi di fila. Se non fosse per quel -0,4% del Q3 2024, avremmo di fronte nove trimestri consecutivi di espansione. Da sette semestri il trend resta intatto. Nove settimane consecutive di guadagni, un passo dalla soglia storica mai superata di dieci, e sei sedute di fila in positivo raccontano un mercato che non conosce tregua.

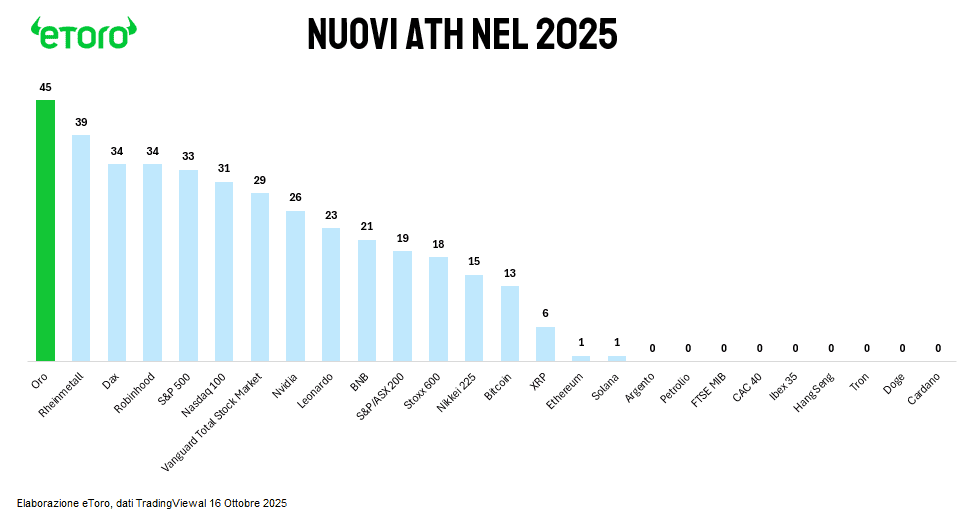

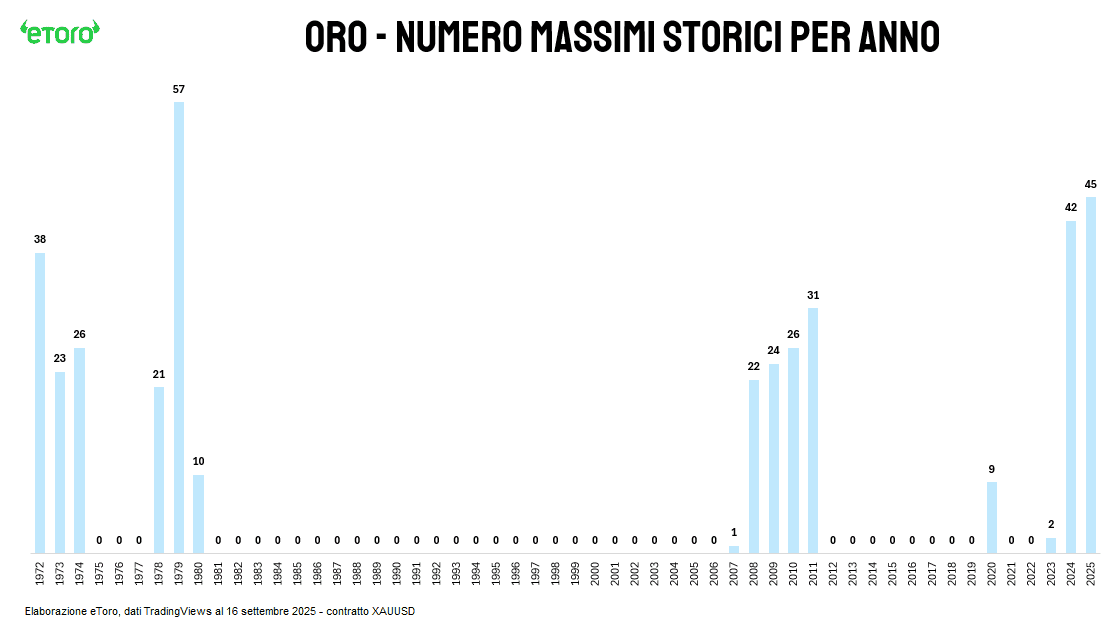

Ma più dei numeri, colpisce un record simbolico: 45 nuovi massimi storici da inizio anno.

A confronto, lo S&P 500 ne ha segnati 33, il Nasdaq 100 trentuno, lo Stoxx 600 diciotto, il DAX trentaquattro. Persino Bitcoin si ferma a tredici, Nvidia a ventisei. Neanche Leonardo, Rheinmetall o Robinhood riescono a tenere il passo.

Parliamo dell’oro. Non solo brilla, ma lo fa con una costanza che rasenta l’eccezione statistica.

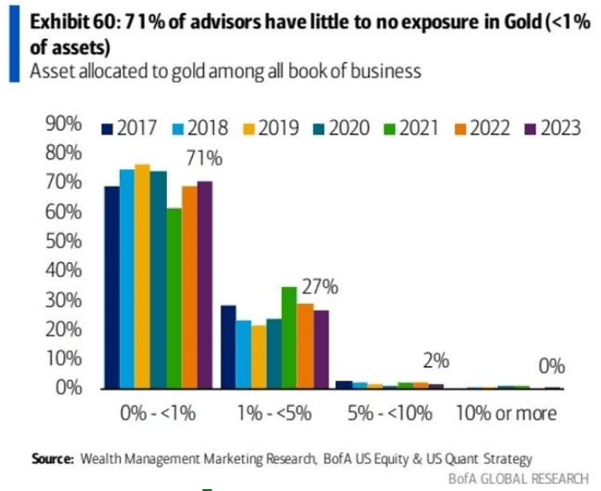

E pensare che tra il 2011 e il 2019 il metallo giallo era stato dimenticato. Nessun nuovo massimo per quasi un decennio, un drawdown del 44% e una raccomandazione quasi unanime tra i consulenti: “non più dell’1% del portafoglio”, riportava Bank of America tra il 2017 e il 2023.

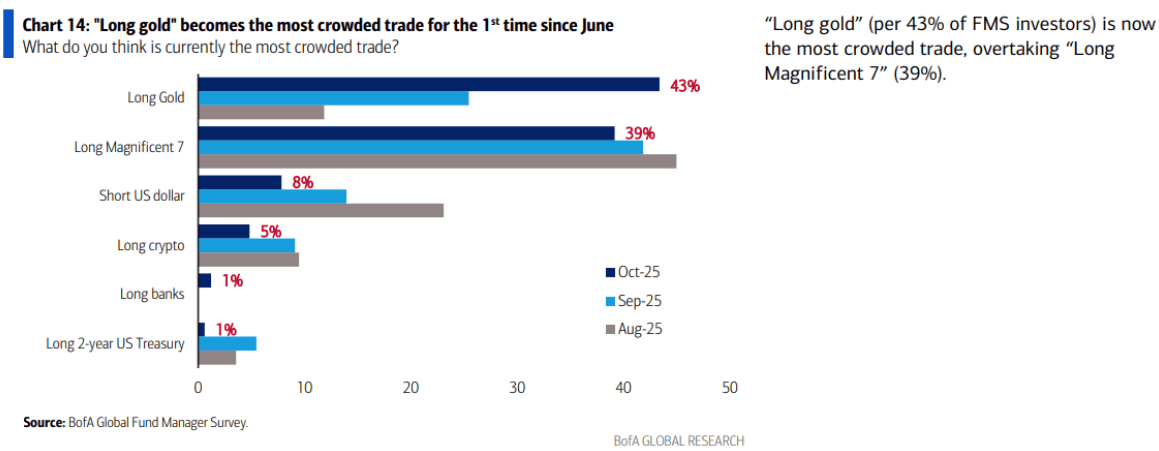

Oggi lo scenario è capovolto. Nel sondaggio mensile di ottobre del BofA Global Fund Manager Survey, il “long Gold” (43%) è diventato il trade più affollato, superando persino la scintillante aura delle Magnifiche 7 (39%). Un ritorno che non sorprende del tutto. Già tra aprile e giugno 2025 l’oro aveva guidato la classifica con punte del 58%, prima di cedere temporaneamente al “short dollar” e all’hype tecnologico. Ora però, il metallo rifugio torna protagonista assoluto. Dopo la febbre per le Magnifiche 7, è tornata la febbre dell’oro.

L’oro, un campione anomalo

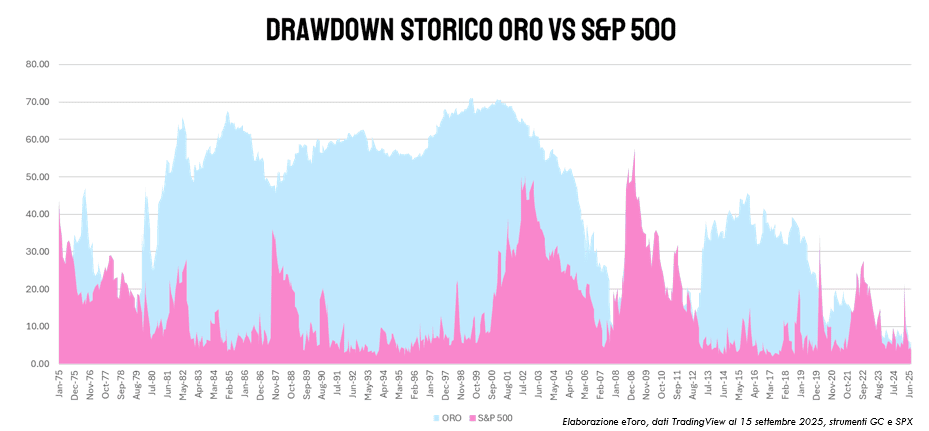

Quando pensiamo all’oro, lo associamo al concetto di “bene rifugio”. Ma la sua storia è più complessa. Nei suoi momenti peggiori, l’oro ha perso più dello S&P 500. E oggi, che aggiorna record su record, lo fa non perché venga consumato, ma perché viene accumulato.

È un asset che sfugge ai modelli tradizionali: non risponde a logiche di domanda e offerta, ma di fiducia.

Eppure, quando si muove, lo fa in modo esplosivo: negli ultimi due anni ha registrato più di 80 nuovi massimi storici, un ritmo paragonabile solo agli anni ’70 e al periodo 2008-2011.

Sono fiammate che ricordano più un’opzione convessa che un bene rifugio: non reagisce sempre, ma quando esplode diventa dominante. Tuttavia, dopo i grandi rally lascia spesso dietro di sé lunghi deserti di performance.

Le forze che muovono l’oro

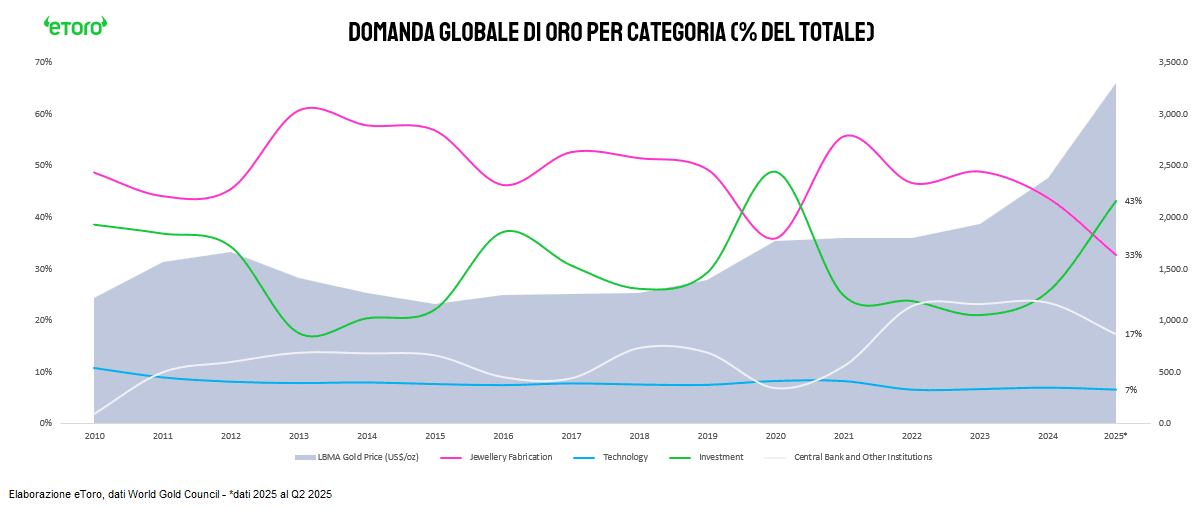

Non è l’offerta mineraria, che cresce di appena l’1% l’anno, né la domanda industriale, oggi persino inferiore a quella degli investimenti, a determinare la corsa del metallo giallo.

L’oro si muove per tre grandi forze: la domanda strategica delle banche centrali, la domanda finanziaria degli investitori e la domanda tattica degli speculatori.

Oggi, tutte e tre si muovono nella stessa direzione.

1. Le banche centrali: la domanda strategica.

Dal 2022 le banche centrali comprano a ritmo sostenuto. Il congelamento delle riserve russe ha mostrato che il rischio non è più solo economico, ma geopolitico. Accumularlo significa assicurarsi contro la weaponization del dollaro e contro il potere discrezionale delle sanzioni.

L’oro non è un investimento: è una polizza di indipendenza. Cina, Turchia, Qatar, Singapore e altri Paesi emergenti lo accumulano per ridurre la dipendenza dal dollaro e rafforzare la propria autonomia finanziaria.

Ogni crisi internazionale aggiunge uno strato di domanda: l’oro è ormai una valuta di sovranità, e non più solo un bene rifugio.

2. Gli investitori e gli ETF: la domanda finanziaria.

Contemporaneamente, gli investitori globali stanno riscoprendo il metallo come forma di protezione da un sistema monetario sempre più instabile.

Con i rendimenti reali in discesa e il decennale americano sotto il 4%, l’oro torna competitivo rispetto ai bond.

Ma non è solo una questione di tassi: è una questione di fiducia. L’oro oggi cresce più di cinque volte l’S&P 500 da inizio anno e quasi il doppio rispetto all’inizio del bull market azionario del 10 ottobre 2022. Il mercato sta certamente premiando il rischio, ma al tempo stesso fugge dalla promessa di stabilità delle banche centrali. L’oro diventa un “bond alternativo” in un mondo dove la politica monetaria non basta più a difendere il valore della moneta.

E la nuova corsa all’Intelligenza Artificiale, con la prospettiva di una “AI war” tra Stati Uniti e Cina, agisce da acceleratore. Per finanziare la supremazia tecnologica, gli Stati Uniti potrebbero essere costretti a stampare di nuovo, aumentando deficit e liquidità.

Il metallo giallo, in questo contesto, con un debito elevato e nuove preoccupazioni sull’indipendenza della Federal Reserve, è l’antitesi del dollaro: più si stampa, più l’oro si rafforza.

3. Gli speculatori: la domanda tattica.

A completare il quadro ci sono gli operatori di breve periodo, che amplificano le tendenze di fondo. Non si muovono per fede, ma per momentum.

E oggi il momentum è chiaro: con lo shutdown federale che blocca i dati macro, le ultime preoccupazioni sulle banche regionali americane che riemergono, e i Treasury che scendono sotto il 4%, il flusso di denaro va verso la sicurezza.

Ogni notizia di svalutazioni, ogni accenno di rischio sistemico, ogni parola di Trump sulla Cina o sull’intelligenza artificiale alimenta una nuova ondata di domanda riflessiva. L’oro non sale nonostante la volatilità, ma grazie ad essa.

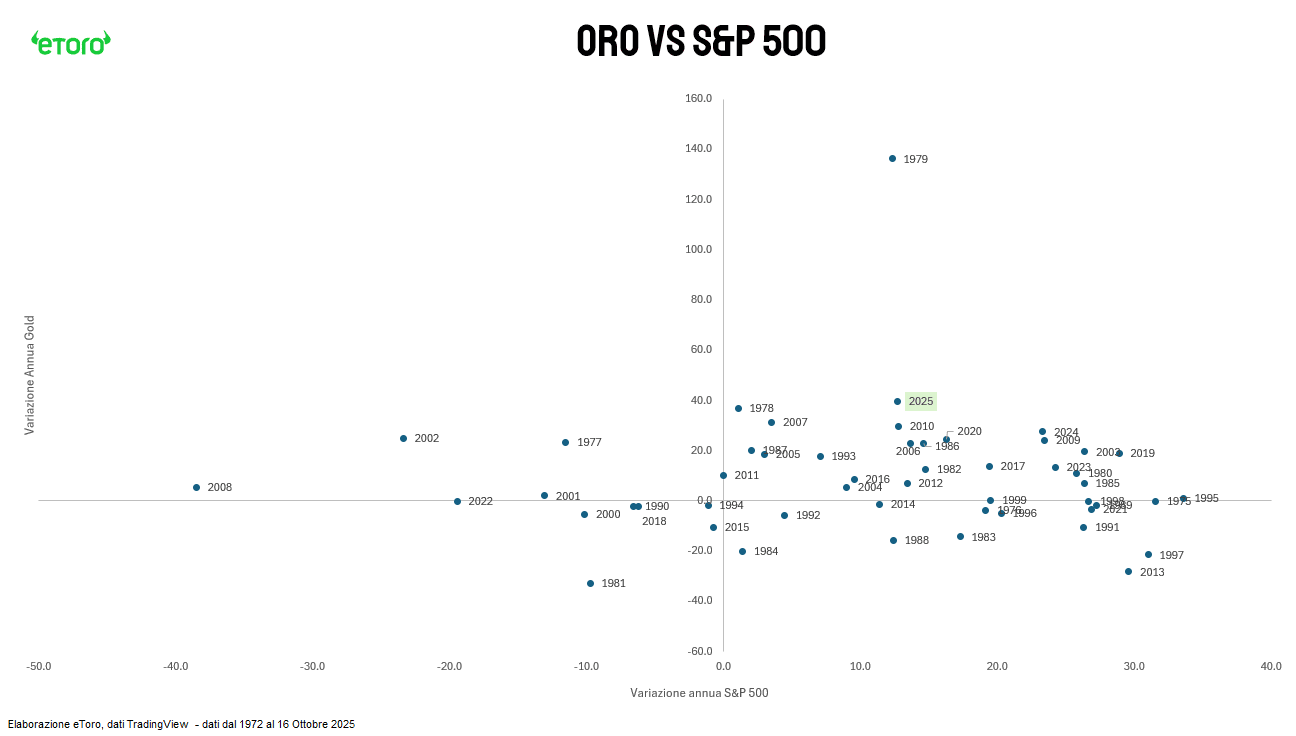

Oro e azioni: una relazione non lineare

Bisogna diffidare dall’idea che esista una correlazione stabile tra oro e mercati azionari. Nel lungo periodo, i due si muovono in regimi alterni, guidati più dalla fiducia che dai fondamentali.

Guardando agli ultimi 54 anni:

- Entrambi positivi (25 anni): è la fase più comune, quella della liquidità abbondante e dei flussi geopolitici.

- Oro su, azioni giù (7 anni): è la crisi di fiducia pura, come negli anni Settanta, nel 2001, nel 2008 o nel 2011.

- Entrambi giù (7 anni): è la fase del dollaro forte e delle politiche restrittive.

- Oro giù, azioni su (15 anni): è l’era dei grandi bull market azionari, quando l’euforia dissolve la paura.

Il messaggio è chiaro: l’oro non è un hedge lineare. Non sale contro le azioni, sale contro la sfiducia. Può convivere con mercati forti, ma diventa protagonista quando l’euforia è finanziata a debito.

Oggi, viviamo un quasi paradosso: mercati azionari in euforia, obbligazionari in rally e oro ai massimi. Tutti e tre non possono aver ragione allo stesso tempo.

L’oro, in questo scenario, è la bussola morale della finanza. Cresce quando la moneta si indebolisce, si rafforza quando la politica monetaria si piega al consenso, esplode quando la fiducia si sposta dalle istituzioni agli asset reali. Non è solo un rifugio, ma un referendum sulla credibilità del sistema.

Ma attenzione. Cavalcare il trend sì, ma con consapevolezza. Perché anche l’oro, come la fiducia, non brilla per sempre (e lascia lunghi deserti).