L’ultima settimana di luglio ha sancito la rottura di un equilibrio solo apparente. Le principali piazze finanziarie hanno chiuso in territorio negativo, con l’Europa in prima linea: lo Stoxx 600 ha ceduto il 2,57%, mentre lo Stoxx 50 ha archiviato la terza settimana consecutiva in rosso. Non è andata meglio a Wall Street, che ha vissuto la peggior performance settimanale da maggio, con lo S&P 500 in calo del 2,36%. A trattenere parzialmente la caduta ci hanno pensato le big cap: il paniere equiponderato, rappresentato dall’ETF RSP, ha infatti perso il 3,29%, segnalando una debolezza diffusa sotto la superficie.

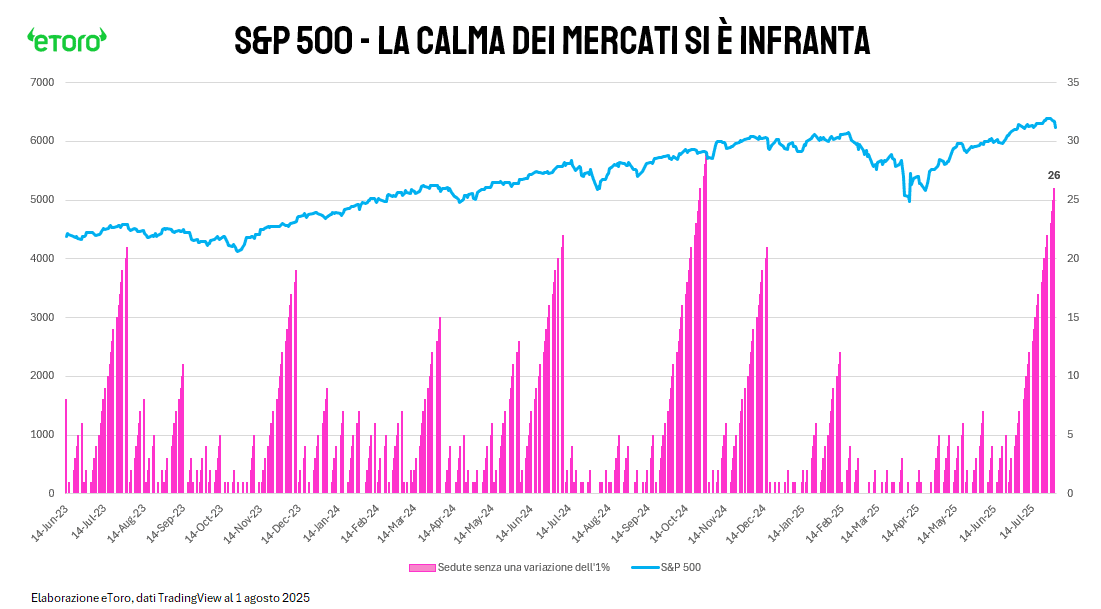

Eppure, a conferma della dicotomia che continua a permeare i mercati, lo S&P 500 ha toccato lunedì il suo quindicesimo massimo storico dell’anno, sospinto dall’ottimismo di breve sugli accordi nei negoziati commerciali tra Stati Uniti ed Europa. Un impulso di fiducia fragile, evaporato in meno di 24 ore. Già da martedì, infatti, sono iniziate le vendite, proseguite ininterrottamente per il resto della settimana. E venerdì è arrivata la svolta: la seduta ha messo fine a una striscia di 26 giornate consecutive senza variazioni superiori all’1%, rompendo la calma apparente con un ribasso deciso che ha riportato la volatilità in prima linea. Una settimana iniziata all’insegna delle diplomazie e finita con i mercati obbligati a confrontarsi con ciò che avevano preferito ignorare: tassi, inflazione appiccicosa, dati macro in deterioramento e nuove crepe nella fiducia.

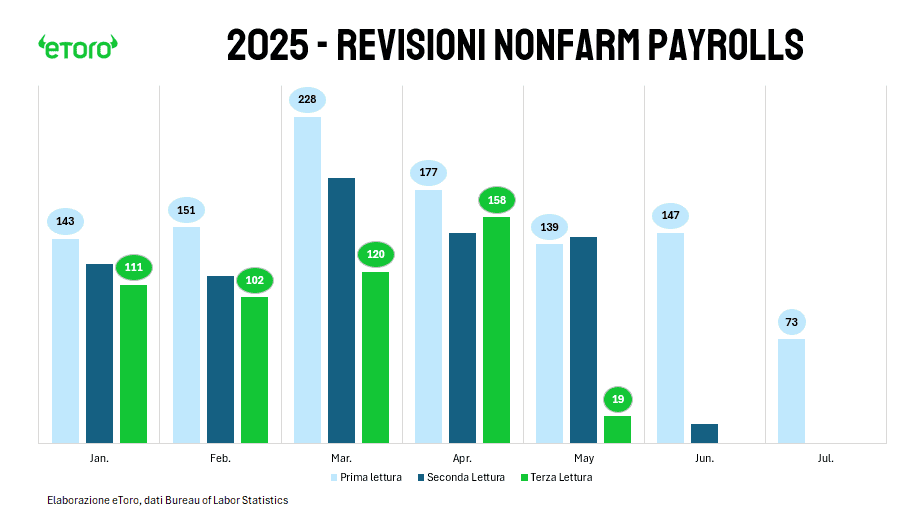

Il report sui Nonfarm payrolls di luglio ha mostrato solo +73.000 nuovi posti di lavoro, contro attese di oltre +110.000. Ma a pesare sono state soprattutto le drastiche revisioni al ribasso:

- maggio da +144.000 a +19.000,

- giugno da +147.000 a +14.000.

Un crollo statistico che segna un netto contrasto con l’inizio dell’anno, reso ancor più evidente dalla violenta dinamica delle revisioni: a maggio, il dato iniziale di +139.000 è stato rivisto a soli +19.000. Questo vuol dire che oltre il 90% dell’occupazione inizialmente stimata… non esisteva. A giugno, la revisione è stata ancora più brutale: da +147.000 a +14.000 nella seconda lettura, una correzione di –133.000 posti in un colpo solo. E luglio parte già male: +73.000 nuovi posti a fronte di una perdita netta di oltre 1 milione nella componente non destagionalizzata, segno di una forte debolezza di fondo.

Un mercato del lavoro che non rallenta gradualmente, ma si piega di colpo, e che, tra dazi e stretta monetaria, inizia a mostrare crepe profonde dietro la facciata delle cifre headline.

Nel giro di poche ore, sono poi arrivate due scosse senza precedenti: le dimissioni del membro FOMC Adriana Kugler, e il licenziamento della direttrice dell’Ufficio Statistico sul Lavoro, Erika McEntarfer, ritenuta dalla Casa Bianca responsabile di aver pubblicato dati “dannosi per l’immagine del presidente”. Paradossalmente, proprio quei numeri, deboli, rivisti al ribasso e con chiari segnali di frenata, costituivano l’unico appiglio solido per giustificare un taglio dei tassi da parte della Fed. E il mercato ha reagito in modo inequivocabile: secondo il CME FedWatch, la probabilità di un taglio di 25 punti base nel meeting di settembre è balzata dal 37,66% di giovedì all’80,31% di venerdì.

Nel frattempo, Trump ha annunciato che nei prossimi giorni nominerà sia un nuovo governatore della Fed sia un nuovo responsabile per le statistiche sul lavoro. Due figure decisive, che potrebbero ridisegnare l’intero orientamento della politica economica statunitense, proprio mentre cresce il timore di un ritorno alla politicizzazione della banca centrale e della gestione dei dati macroeconomici.

Gli appuntamenti della settimana

Settimana densa di appuntamenti, tra decisioni di politica monetaria, trimestrali e snodi geopolitici. In Europa, l’attenzione torna a Londra, dove la Bank of England dovrebbe tagliare nuovamente i tassi. In Germania sono attesi gli ordini e la produzione industriale, in Francia la disoccupazione e la bilancia commerciale, in Italia e Spagna i PMI servizi, previsti ancora in espansione. A livello aggregato, l’Eurozona pubblicherà le vendite al dettaglio e i prezzi alla produzione. Negli Stati Uniti si entra nella fase conclusiva della stagione degli utili, ma con nomi chiave in calendario e una serie di dati macro destinati a testare la tenuta della narrativa di “soft landing”. In secondo piano, ma non per importanza, torna la variabile geopolitica: tra tariffe in arrivo, scadenze negoziali e anniversari simbolici.

Negli Stati Uniti, il focus sarà diviso tra utili societari e dati macroeconomici. Lunedì sono attesi i risultati di Palantir (primo titolo dello S&P 500 per performance Total Return da inizio anno +103,98% e quinto per contributo sull’indice nonostante un peso di solo lo 0,63%), MercadoLibre, Wayfair, Tyson Foods e Williams Companies, oltre alla pubblicazione del SLOOS da parte della Federal Reserve, il report trimestrale che fotografa le condizioni del credito bancario. Un documento chiave per valutare la trasmissione della politica monetaria e lo stato di salute del sistema finanziario.

Martedì sarà una giornata intensa sul fronte dei dati e degli utili. In agenda le trimestrali di AMD, Caterpillar, Pfizer, Amgen, Arista Networks, Yum! Brands, Diageo e BP. Sempre martedì è prevista la pubblicazione degli indici PMI servizi per luglio da Stati Uniti, Europa, Regno Unito, Giappone, India e Cina. Negli USA sarà particolarmente atteso anche il dato sull’ISM servizi, previsto in rafforzamento ai massimi da tre mesi. Sul fronte macro, gli ordini alle fabbriche di giugno sono attesi in netto calo, -5,2 per cento dopo il +8,2 per cento di maggio. La bilancia commerciale dovrebbe invece migliorare, grazie al forte calo delle importazioni, in parte attribuibile alla corsa agli acquisti nel primo trimestre in vista dei dazi.

Mercoledì sarà la giornata di Disney, Uber, McDonald’s, Shopify, Airbnb, Novo Nordisk, Fortinet, DoorDash, MetLife e McKesson. Per Disney il focus sarà doppio: da un lato la tenuta dei parchi, messi alla prova dal lancio dell’Epic Universe di Universal; dall’altro l’evoluzione della strategia streaming, dopo l’acquisizione totale di Hulu. Da seguire anche la conference call di McDonald’s, che fornirà indicazioni utili sui trend dei consumi globali. Sul fronte macro, in Europa usciranno i dati sulla produzione industriale tedesca e le vendite al dettaglio dell’Eurozona, mentre l’India annuncerà la decisione sui tassi.

Giovedì si concentrano le decisioni più sensibili. La Bank of England dovrebbe annunciare un nuovo taglio dei tassi di 25 punti base, portando il tasso al 4 per cento. È il quinto della serie, ma il contesto è cambiato: l’inflazione resta elevata, ma il PIL è in contrazione e l’occupazione si sta indebolendo, anche a causa delle nuove misure fiscali del governo laburista. Il voto all’interno del comitato potrebbe essere spaccato, e il mercato osserva con attenzione la possibilità di una sospensione delle vendite attive di Gilt. Sempre giovedì è previsto l’arrivo del nuovo pacchetto di dazi statunitensi: sette giorni dopo la firma dell’ordine esecutivo, entrano in vigore le nuove tariffe “reciproche”. Alcuni Paesi stanno cercando di negoziare un rinvio, ma l’incertezza resta alta. In calendario anche le trimestrali di Eli Lilly, Gilead, ConocoPhillips, Block e Monster Beverage, i dati sulla produttività e sui costi del lavoro negli USA, e i numeri sul commercio estero cinese. In Europa, focus su Germania, con produzione industriale e bilancia commerciale di giugno, nonsnte i numeri per Siemens, Deutsche Telekom, Allianz ma oprattutto di Rheinmetall, e Regno Unito, con Halifax House Price Index.

Venerdì chiuderà la settimana con i risultati di EOG Resources, Wendy’s e Tempus AI. In agenda anche il food price index delle Nazioni Unite, i dati sulla disoccupazione francese, la spesa delle famiglie giapponesi e il PMI servizi finale S&P in Asia. In Cina sarà pubblicata l’inflazione, insieme al Caixin servizi PMI, atteso in rallentamento, e ai dati sulle partite correnti.

In Italia, dopo la settimana passata impegnativa sul fronte delle trimestrale, questa settimana vedrà protagoniste: Banco BPM, Telecom Italia, BPER, Monte dei Paschi, Buzzi Unicem, Generali, Interpump e Unipol.