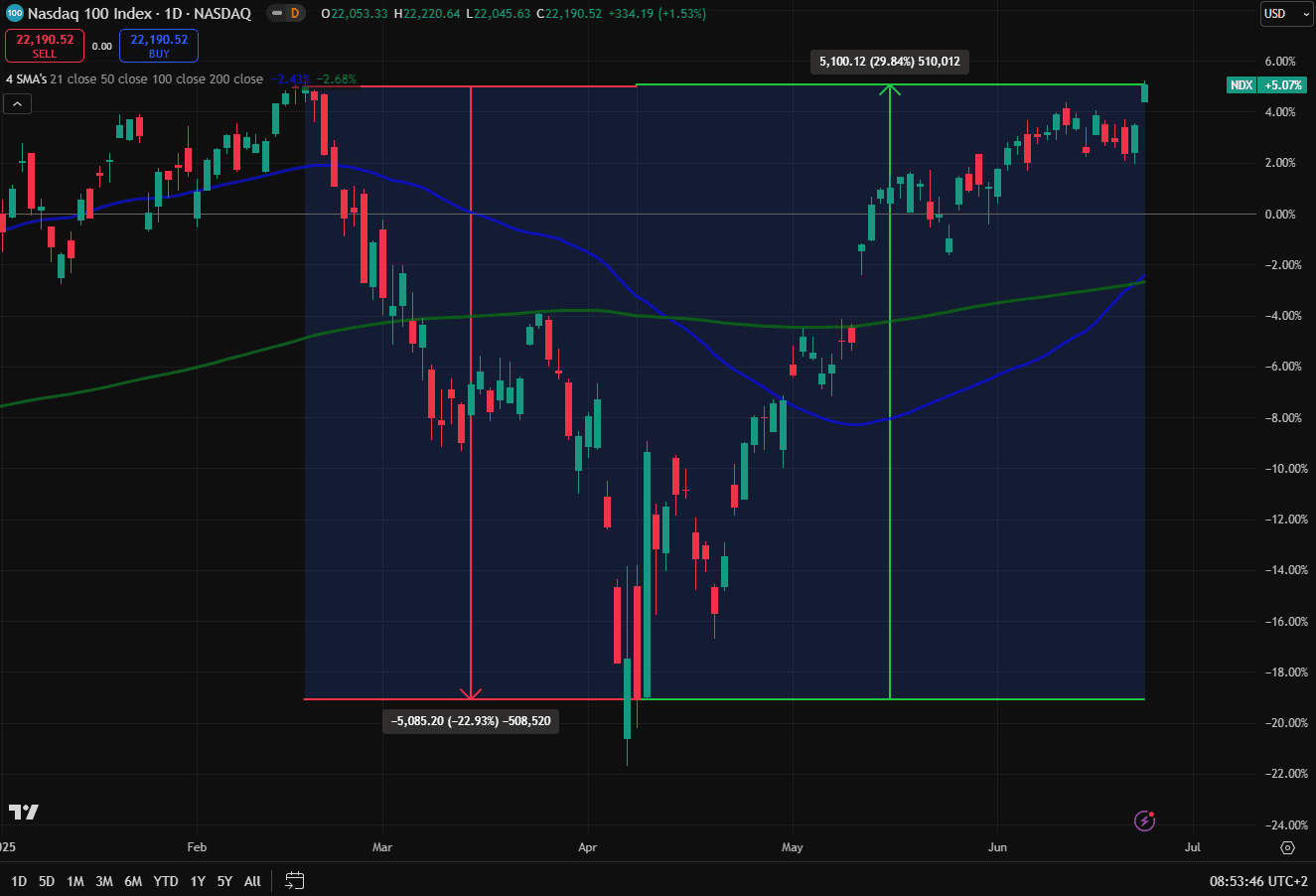

Lo abbiamo imparato più volte, ma certe lezioni tornano a bussare alla porta con una puntualità crudele. A volte ci sorprendono, altre ci premiano. Ieri il Nasdaq 100 ha toccato un nuovo massimo storico. È il quarto da inizio anno, ma il primo da febbraio. Un traguardo dal forte valore simbolico, che arriva al termine di un percorso tutt’altro che lineare.

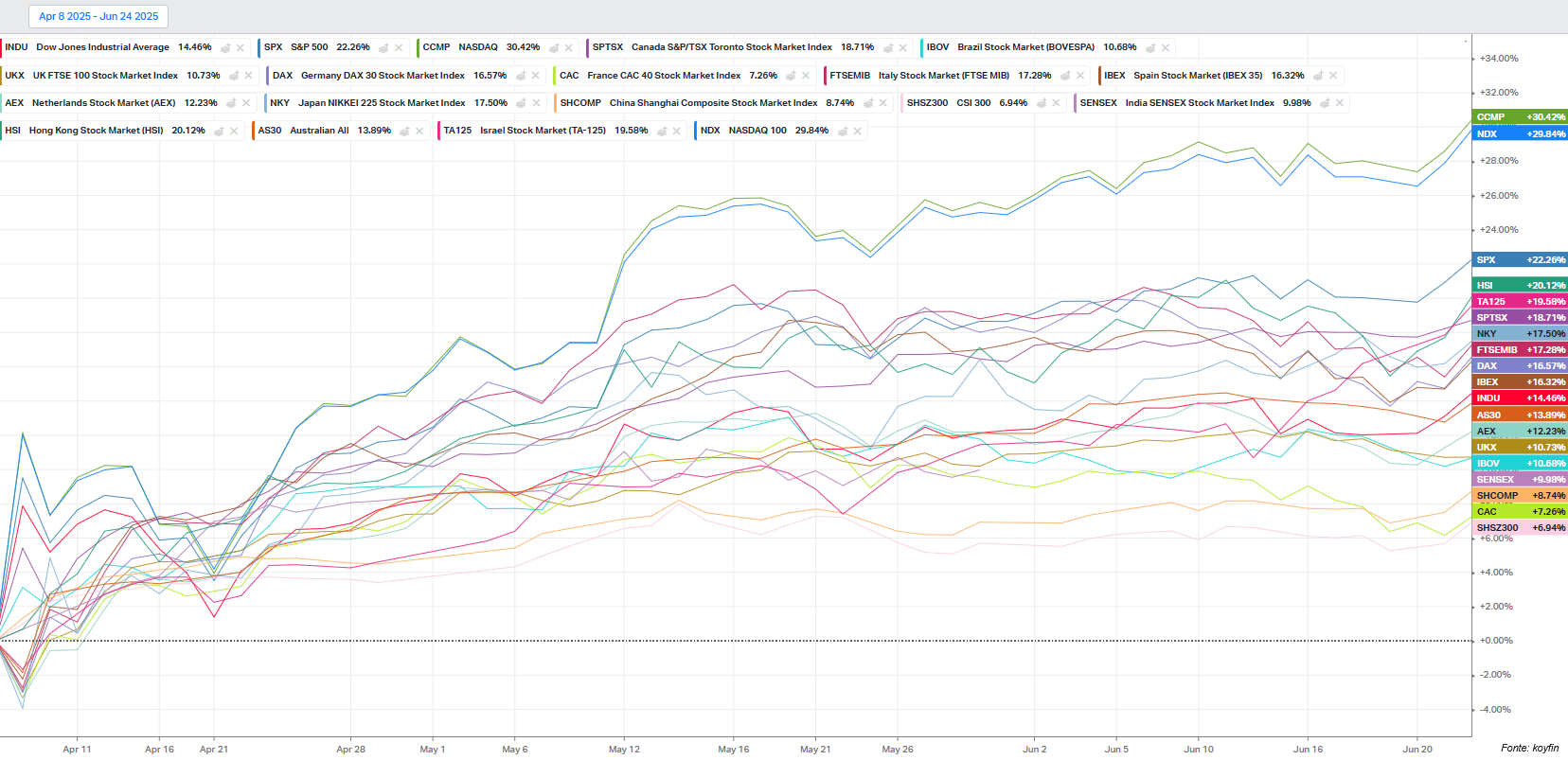

L’indice ha infatti attraversato una discesa profonda, toccando l’8 aprile un minimo a -23% dai massimi. Un dato già severo, che diventa ancora più drastico se si considerano i valori intraday. Eppure, da quel minimo, è partito un rimbalzo poderoso: +30%, che ha riportato il Nasdaq 100 in territorio positivo da inizio anno con un +5%. Un progresso ancora modesto se confrontato con il +21% di Madrid, il +21% di Hong Kong o il +15% di Milano, ma significativo per un listino che, fino a poche settimane fa, incarnava l’epicentro della vulnerabilità.

È stato proprio dalla chiusura dell’8 aprile – alla vigilia dell’annuncio della moratoria di 90 giorni sui dazi – che il Nasdaq ha assunto la guida del recupero globale. Prima nella sua versione 100, poi nel Composite, l’indice ha trascinato con sé anche lo S&P 500, pur con meno vigore. I listini americani hanno ripreso fiato, ma sono stati i tecnologici a segnare il passo.

Eppure, lungo il percorso le ombre non sono mancate. Il downgrade di Moody’s. Le tensioni tra Elon Musk e Donald Trump. L’escalation israelo-iraniana, con coinvolgimento diretto degli Stati Uniti. Le revisioni al ribasso sulla crescita statunitense: il Fondo Monetario Internazionale in aprile ha tagliato le stime 2025 dal 2,7% all’1,8%, mentre l’OCSE a giugno ha limato ulteriormente dal 2,2% all’1,6%. A preoccupare non è stato solo il rallentamento della crescita, ma anche l’impennata della probabilità di recessione stimata dal FMI, passata in un solo trimestre dal 25% al 40%.

Nel frattempo, i Credit Default Swap sui titoli a 5 anni statunitensi si sono spinti fino a quota 40. Per avere un termine di paragone, l’Italia è a 48 e la Spagna a 31. La ricerca di rifugio nei Treasury, che storicamente si rafforzano nei momenti di incertezza, si è rivelata disordinata e incostante. Il dollaro ha toccato i minimi degli ultimi tre anni, mentre i rendimenti obbligazionari, in controtendenza rispetto al classico schema risk-off, sono saliti. I “bond vigilantes” si sono risvegliati, armati di una preoccupazione crescente per i deficit pubblici USA. La tensione si è riflessa anche sul Nasdaq stesso, con l’11 aprile che ha segnato la famigerata “death cross”: la media mobile a 50 giorni ha rotto al ribasso quella a 200. Una configurazione tecnica che spesso accompagna le fasi di panico, o ne amplifica la percezione.

E proprio l’8 aprile, il Fear & Greed Index toccava il suo minimo. Il giorno seguente, il 9 aprile, i mercati mettevano a segno la miglior chiusura giornaliera dal 2008. Da allora, su 52 sedute di mercato, 35 sono state positive, quasi due su tre. La performance mediana giornaliera è stata dello 0,23%, quella media dello 0,53%. Numeri che non raccontano solo una sequenza di rimbalzi tecnici, ma una dinamica strutturale di ritorno della fiducia. Una conferma che, nei momenti in cui la paura domina, ciò che davvero va temuto è la rinuncia a restare sul mercato. Chi ha dato ascolto alla paura è rimasto indietro. Chi ha tenuto lo sguardo lucido sul quadro d’insieme ha colto il senso profondo di questa fase: le vere opportunità nascono quando il consenso è paralizzato dal timore.

Anche la composizione della performance del Nasdaq racconta una storia interessante. Da inizio anno, ben 70 aziende del paniere sono in territorio positivo. A primeggiare, in termini di rialzo percentuale, sono Palantir con un sorprendente +89,4% e Zscaler con +71%. Ma in termini di contributo effettivo al rendimento dell’indice, misurato tramite l’ETF QQQ, i nomi da ricordare sono altri: Microsoft con 135,41 punti base, Netflix con 104,1, Palantir con 96,19. Queste tre aziende da sole hanno generato circa il 57% della performance complessiva del Nasdaq 100. All’opposto, Apple ha sottratto 194,65 punti base, Tesla 61,8 e Alphabet 64,77. Insieme, queste tre hanno inciso negativamente per 321 punti base, cioè per oltre la metà del rendimento dell’indice.

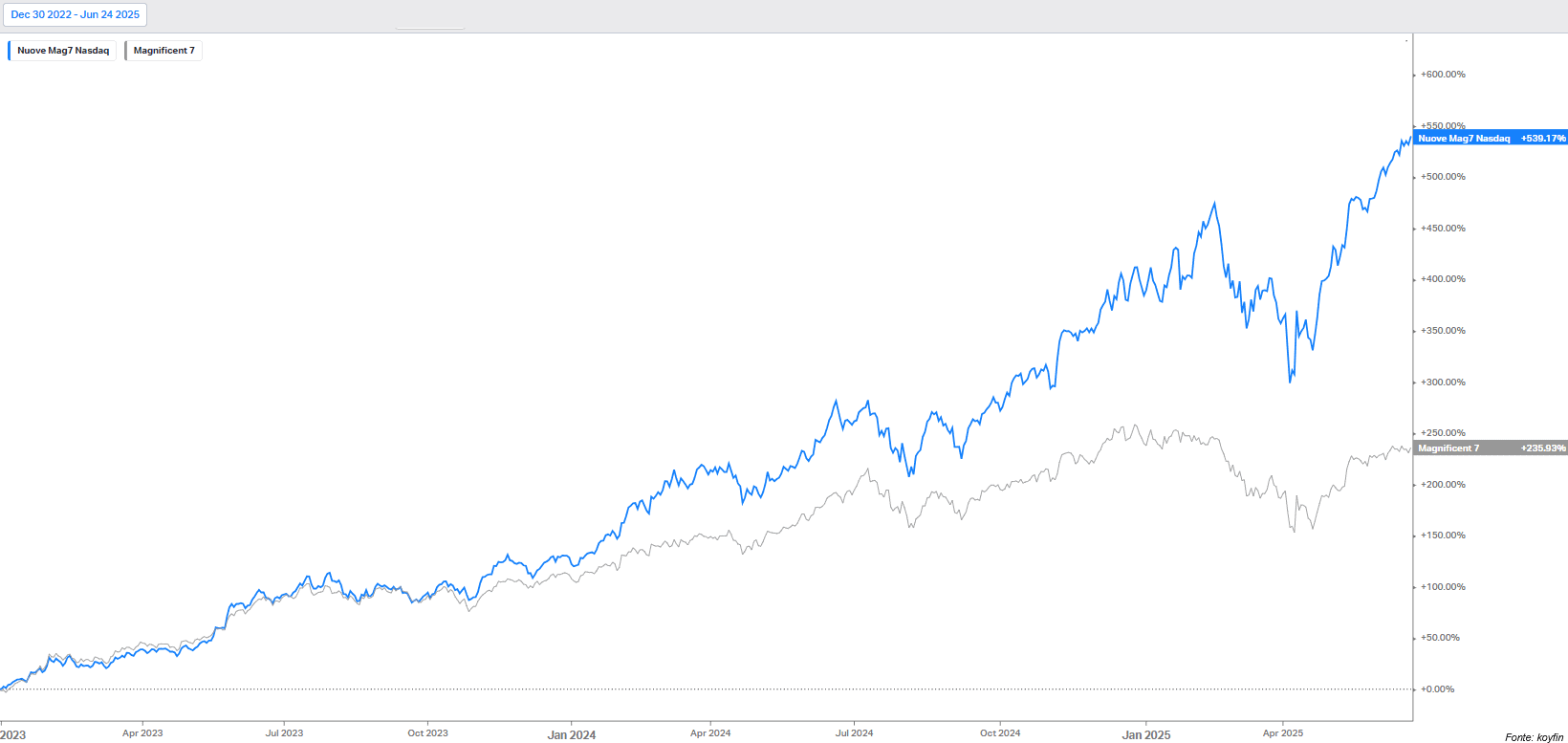

Se restringiamo l’analisi ai primi sette contributori positivi, troviamo Microsoft, Netflix, Palantir, Nvidia, Meta, Broadcom e Micron. Un portafoglio equiponderato su questi sette titoli avrebbe generato da inizio anno un +35,46%, contro un -0,22% registrato dalle Mag7 tradizionali (Apple, Microsoft, Nvidia, Tesla, Amazon, Meta, Alphabet). Una sovraperformance che non è episodica, ma che si è ripetuta ogni anno dal 2022 ad oggi. Nel 2024, le Mag7 tradizionali avevano guadagnato il 61%, le “nuove” il 112%; nel 2023 il rapporto era 111% contro 129%.

Anche la frequenza dei nuovi massimi storici registrati nel 2025 racconta un cambio di trazione evidente. Tra le Mag7 tradizionali, solo Meta – con 17 nuovi picchi – mostra un passo sostenuto. Google si ferma a 6, Amazon a 4. Tesla e Apple sono ancora immobili, incapaci di superare i livelli precedenti. Nvidia ha segnato un solo massimo, mentre Microsoft arriva a quota 8. Ben diversa la fotografia delle “nuove Mag7”: Netflix svetta con 26 nuovi massimi, Palantir la segue con 18, poi ancora Meta con 17, Microsoft con 8, Broadcom con 3. Solo Micron resta ai margini. E non è un caso: la sua eventuale esclusione dal gruppo non ne altererebbe così l’impatto complessivo.

Forse è giunto il momento di aggiornare l’acronimo. Le sette sorelle di un tempo non sono più quelle che guidano il destino di Wall Street. C’è un nuovo gruppo di regine. Meno note, forse, ma più efficaci. Il futuro potrebbe appartenere proprio a loro?

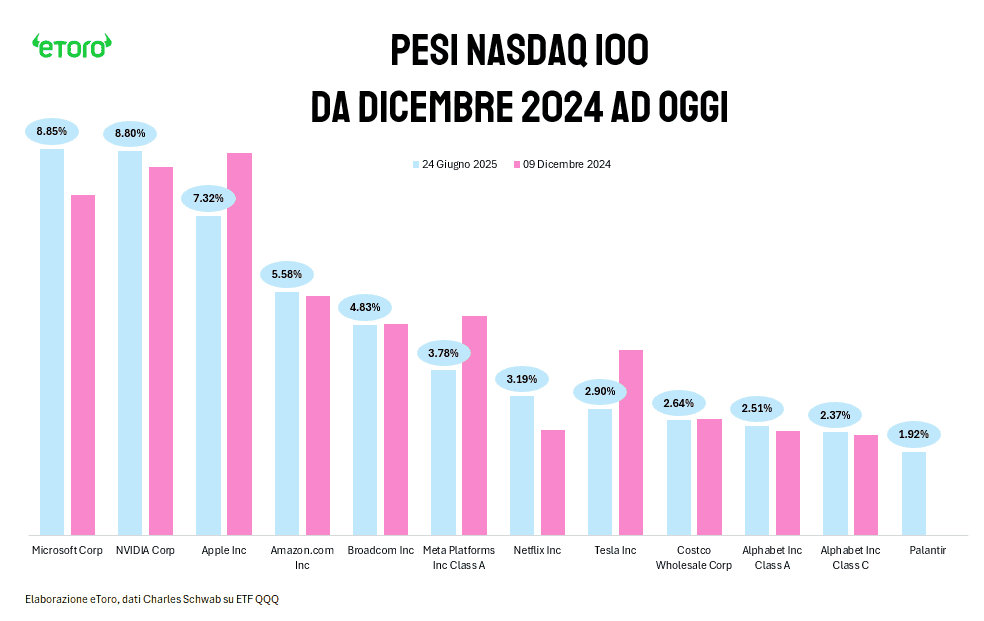

Infine, anche la fotografia della composizione del Nasdaq 100, attraverso il peso dei singoli titoli nell’ETF QQQ, racconta un cambiamento profondo. Al 09 dicembre 2024, Apple era ancora il titolo dominante con un peso dell’8,76%, seguita da NVIDIA e Microsoft. Oggi, a distanza di meno di un anno, Microsoft ha preso il comando con un peso dell’8,85%, superando sia Apple, in discesa al 7,32%, sia NVIDIA, che con l’8,80% resta comunque in seconda posizione. Ancora più significativa è l’ascesa di titoli come Netflix e Palantir. La prima è salita dal 2,41% al 3,19%, la seconda, assente nella top 20 di settembre, compare ora con un peso dell’1,92%. Una testimonianza evidente di quanto i flussi si siano spostati verso chi ha saputo sorprendere. Al tempo stesso, Meta perde quasi un punto percentuale, Broadcom resta stabile, mentre Tesla e Alphabet continuano a scivolare. Il peso combinato di GOOGL e GOOG era pari al 4,71% nel 2024, oggi è al 4,88%.