Mentre il sipario si alza sull’ultima stagione di Stranger Things e il sequel di Knives Out promette nuovi intrecci, Netflix continua a recitare la parte del gigante che non smette di riscrivere la trama dello streaming. Nel suo palinsesto convivono il fenomeno globale di KPop Demon Hunters (325 milioni di visualizzazioni, il film più visto nella storia della piattaforma, tanto da spingere Mattel e Hasbro a contendersi il merchandising) e la seconda stagione di Wednesday, con 114 milioni di view, insieme agli esperimenti live come il match Canelo Alvarez–Terence Crawford, l’evento di boxe maschile più seguito del secolo.

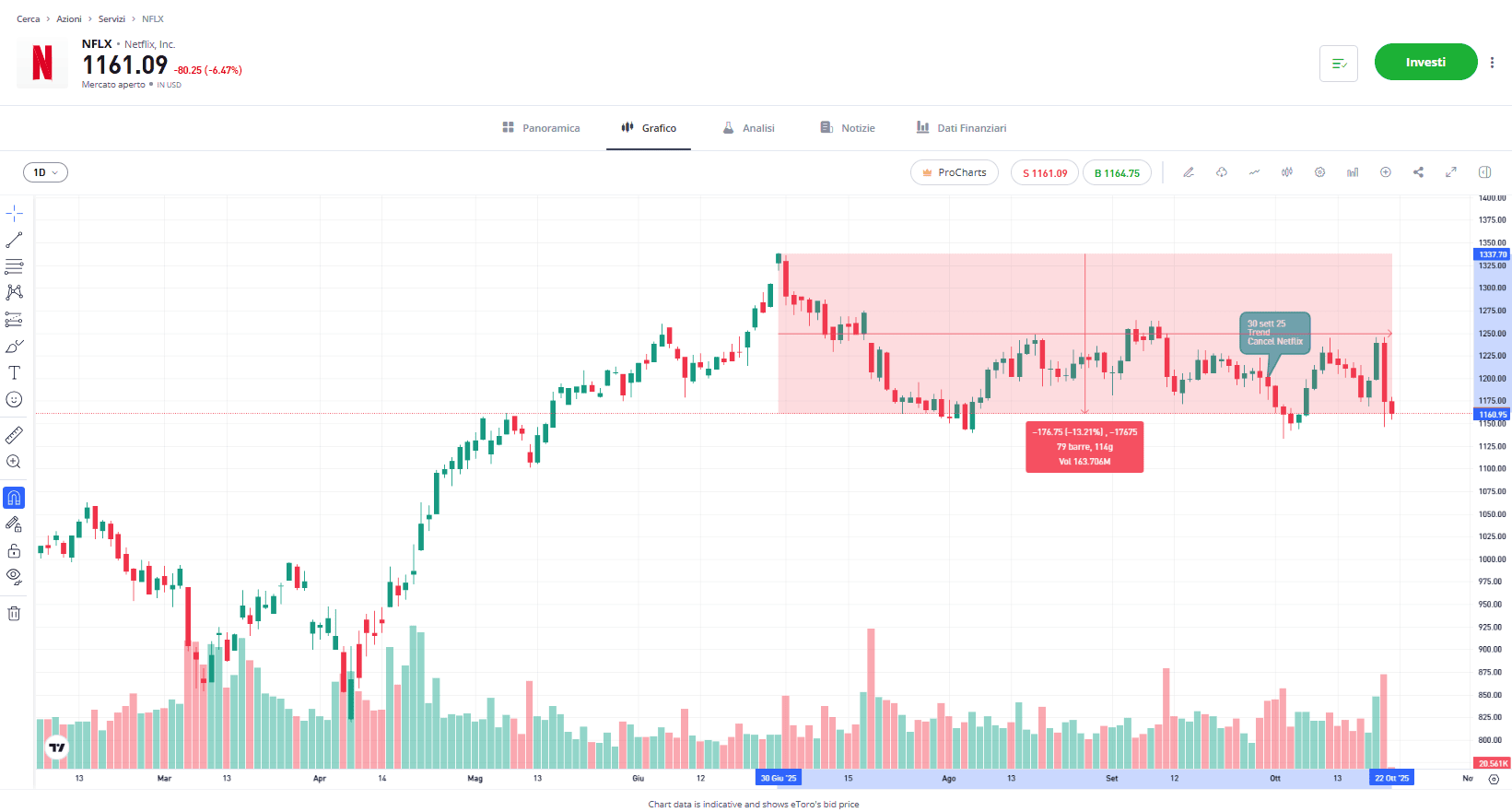

Eppure, i mercati non applaudono più solo al successo del pubblico. Dopo la pubblicazione dei conti del terzo trimestre 2025, il titolo è sceso, al momento della stesura, di oltre il 6% nelle contrattazioni after-hours, peggio del -5,10% registrato dopo la trimestrale di giugno. È una correzione che arriva in un contesto già fragile: l’ultimo massimo storico, toccato il 30 giugno 2025, è stato il ventinovesimo dell’anno, ma da allora il titolo ha perso circa il 13%. Un calo che racconta molto più di una delusione contabile: oggi il mercato non premia i record, ma punisce ogni sbavatura.

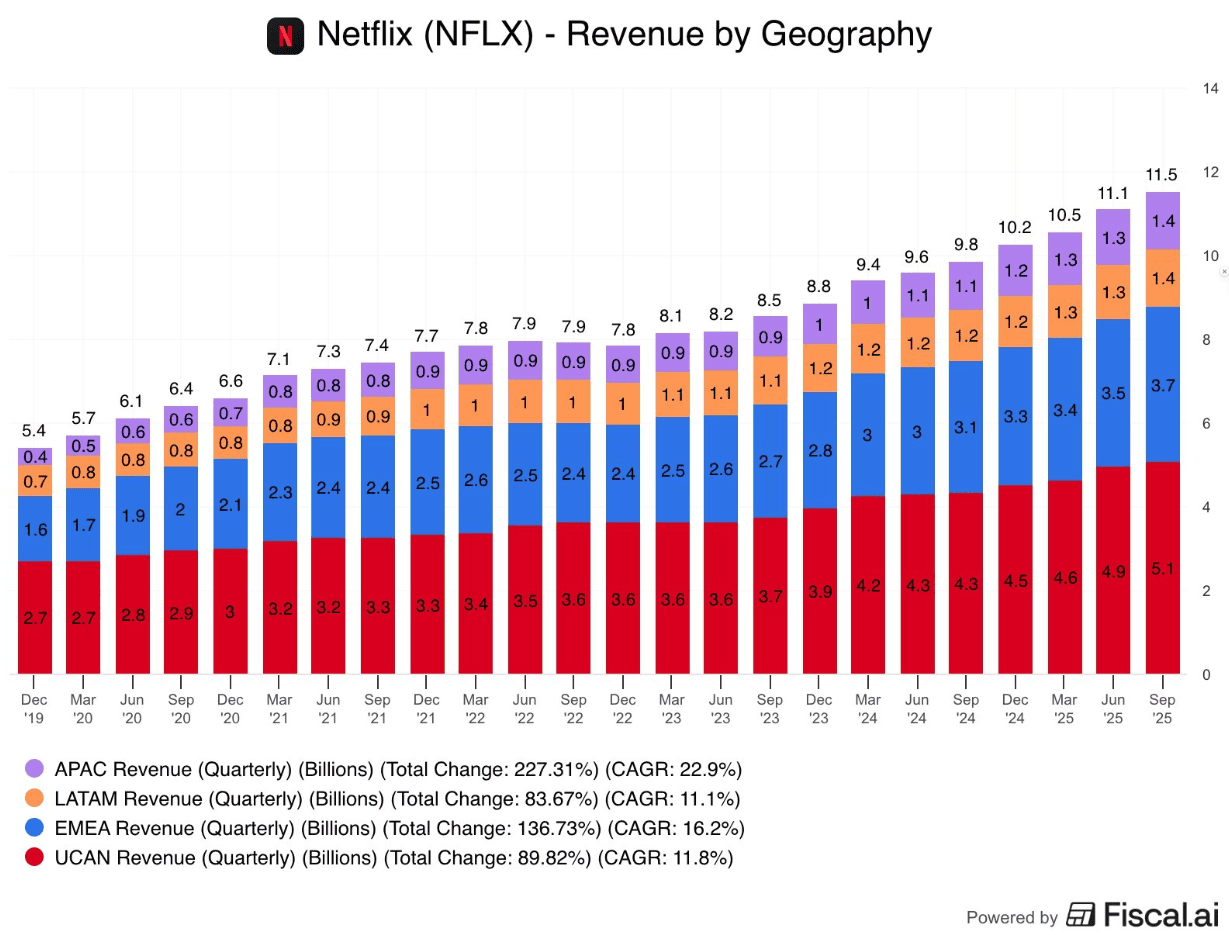

I ricavi, a 11,51 miliardi di dollari, sono in linea con le attese, +17% su base annua, sostenuti da tutte le aree geografiche: +17% in UCAN, +18% in EMEA, +21% in APAC e +10% in LATAM, dove la volatilità valutaria pesa ancora, a cambi costanti la crescita sarebbe stata vicina al +20%. Negli Stati Uniti e nel Regno Unito la piattaforma ha toccato nuovi record di share televisiva, 8,6% e 9,4% rispettivamente, confermandosi il servizio più visto in entrambi i mercati. Ma la scena cambia quando si guarda ai margini. L’operating margin si ferma al 28,2%, sotto la guidance del 31,5% e in calo dal 29,6% dell’anno precedente. Il motivo è una tassa straordinaria del 10% sui pagamenti outbound in Brasile, accumulata dal 2022 e registrata interamente nel trimestre: 619 milioni di dollari di costo, un impatto dichiaratamente non ricorrente. Senza quella voce, l’utile operativo sarebbe stato di 3,24 miliardi e il margine sopra le attese. Ma il punto non è solo contabile. Nelle call precedenti il rischio fiscale era stato citato, non quantificato: omissione o prudenza eccessiva? Domanda legittima, perché il mercato oggi non compra fiducia ma trasparenza.

Dietro l’effetto fiscale, la struttura del business resta coerente. Le spese operative sono stabili, la cost of revenues assorbe il 53,5% del fatturato, il cash content spend si attesta sui 18 miliardi annui, con oltre 16 di ammortamento. Netflix investe di più in valore assoluto rispetto al passato ma meno in proporzione. Nel 2016, per ogni dollaro incassato, ne spendeva 1,07 in contenuti; oggi appena 0,40. È efficienza o parsimonia? Per ora Wall Street applaude: il free cash flow del trimestre, 2,66 miliardi, ha portato la guidance annuale a 9 miliardi. Ma l’arte dell’efficienza ha un limite invisibile: la creatività. Se l’engagement, fermo intorno alle 2 ore al giorno per utente, non cresce, il rischio è di trovarsi con un motore perfetto che gira al minimo dei giri.

Sul fronte advertising la società ha confermato che i ricavi pubblicitari nel 2025 sono più che raddoppiati. Le priorità restano chiare: rendere più semplice l’acquisto per gli inserzionisti, ampliare la diversità dei brand, integrare nuove fonti di domanda come Amazon DSP e AJA in Giappone e introdurre formati interattivi con funzioni AI per targeting e misurazione. Netflix è convinta che il 2026 porterà ulteriore espansione, anche se non ci sono guidance esplicite. L’advertising è ancora una frazione piccola del business, ma la sua architettura – piattaforma proprietaria, AI, dati – è ormai un pilastro della strategia.

L’engagement cresce più velocemente nella seconda metà dell’anno rispetto al primo semestre. KPop Demon Hunters e il match Canelo–Crawford hanno generato impatti outsized, amplificando la popolarità globale e mostrando la direzione che la società vuole prendere: meno stagioni, più eventi. Il Q4 e il 2026 promettono una lineup ambiziosa, con il ritorno di Bridgerton, Beef, Emily in Paris, One Piece, e nuovi film come Narnia di Greta Gerwig e Here Comes the Flood con Denzel Washington.

Contemporaneamente Netflix continua a diversificare i linguaggi. L’accordo di co-esclusiva video con Spotify apre la strada ai podcast visivi, nuova frontiera per ampliare il tempo d’ascolto dentro la piattaforma. Nei live la società punta su eventi ad alto impatto, da Jake Paul vs Tank Davis alla doppia partita NFL di Natale, Skyscraper Live, i SAG Awards e la World Baseball Classic in Giappone nel 2026, evitando i pacchetti sportivi pluristagionali troppo onerosi. È un approccio chirurgico: pochi eventi, molta risonanza, spesa contenuta.

Il gaming, considerato una verticale da 140 miliardi di dollari di consumer spend globale, cresce nella direzione dell’interattività. Netflix ha lanciato party games giocabili su TV con lo smartphone come controller, un modo per portare il pubblico dalla visione passiva alla partecipazione diretta. L’investimento sarà graduale, legato ai ritorni effettivi, ma è chiaro che l’azienda immagina un futuro dove guardare e giocare convivono nello stesso ecosistema.

Sul piano tecnologico l’AI è già parte integrante del DNA Netflix. La società la usa per la produzione, con risultati dieci volte più rapidi nei VFX, per l’esperienza utente e per la pubblicità. L’obiettivo è potenziare la creatività e la produttività, non sostituirle. Sarandos ha ribadito che “AI è un alleato del racconto, non un surrogato”. Ed è una linea coerente con la visione aziendale: migliorare costantemente prodotto e contenuto senza inseguire la moda del momento.

Sul piano patrimoniale Netflix resta solida. Il net income, 2,55 miliardi, cresce del 9% anno su anno, sostenuto da un free cash flow record che alimenta buyback per oltre 2 miliardi nel trimestre. La liquidità supera i 9 miliardi, il debito lordo è stabile a 14,5, e il management ribadisce di non voler toccare il leverage per finanziare M&A. Sarandos accenna interesse per IP appealing, non per reti via cavo, e lascia intendere aperture selettive verso asset di Warner Bros. Discovery. Nulla di rivoluzionario, ma sufficiente a tenere aperta la porta delle opportunità.

Il rischio competitivo è però reale. In un settore dominato da conglomerati media-tech con mezzi enormi, Netflix deve continuare a innovare su prodotto e contenuto per mantenere la leadership. Le minacce non vengono solo da Disney o Amazon, ma anche da nuovi player AI-driven e dal tempo di visione che scivola verso servizi gratuiti come YouTube, Roku o Tubi. La quota di mercato potenziale resta enorme, solo il 7% della spesa globale in intrattenimento e il 10% del tempo TV nelle aree core, ma lo spazio da conquistare si restringe se l’attenzione non cresce.

Il caso #CancelNetflix, esploso a fine settembre e ignorato in conference, è il sintomo di una nuova fragilità: l’impatto reputazionale immediato, amplificato dai social e dal coinvolgimento di figure come Elon Musk. Nessuna domanda, nessun commento. È la strategia del silenzio, evitare che il dibattito culturale si trasformi in rischio reputazionale. Nessun segnale di churn tangibile, ma la decisione di non affrontarlo pubblicamente è una scelta precisa, forse per evitare di dare visibilità a un fenomeno percepito come passeggero. Ma in un mondo in cui le percezioni viaggiano più veloci dei fondamentali, il rischio resta.

Netflix entra così nell’ultima parte dell’anno con una doppia sfida: confermare la solidità dei conti e riconquistare la fiducia emotiva del mercato. L’efficienza, da sola, non basta più. Se Stranger Things chiuderà davvero il suo ciclo come l’evento che promette di essere, e se gli esperimenti live dagli NFL games al World Baseball Classic riusciranno a mantenere vivo l’effetto comunità, la piattaforma potrà dimostrare di saper ancora unire due dimensioni che raramente convivono: la disciplina dei numeri e l’imprevedibilità del racconto.

Perché Netflix rimane un narratore straordinario, ma nel mercato di oggi non basta più raccontare buone storie, bisogna far quadrare la sceneggiatura dei margini. La società è entrata nella fase in cui non può sbagliare un’inquadratura, perché ogni refuso viene punito in tempo reale. L’efficienza è il nuovo spettacolo, la prevedibilità il vero abbonamento che Wall Street sottoscrive. Resta da capire se, nel lungo periodo, questo pubblico saprà ancora emozionarsi.