In una settimana segnata da un fitto calendario di dati macro, trimestrali e accordi politici, aperta dalla distensione tra Stati Uniti e Unione Europea sui dazi, a catturare l’attenzione dei mercati non è stata né la Fed né l’Eurotower. È stata la Cina.

Due notizie si sono imposte, diverse nella forma ma convergenti nella sostanza.

La prima riguarda Nvidia. Secondo indiscrezioni, l’azienda ha ordinato 300.000 chip H20 a TSMC. Un dato in apparenza logistico, ma che sposta l’asse strategico della tecnologia globale. Perché l’ordine contraddice ogni parola pronunciata ufficialmente da Nvidia negli ultimi mesi.

Solo a giugno Jensen Huang dichiarava chiusa ogni possibilità di business con la Cina per la linea Hopper. Il divieto statunitense imposto ad aprile era stato definito definitivo. “La nostra attività data center in Cina è finita”, aveva detto. Nelle guidance finanziarie, Nvidia aveva azzerato ogni contributo cinese, stimando 8 miliardi di dollari di ricavi persi per il Q2 FY26, con oneri per 4,5 miliardi legati a scorte inutilizzabili. La domanda per H20? “Evaporata”, secondo i portavoce.

Ma ora, all’improvviso, un ordine da 300.000 chip. Una cifra che suggerisce tutt’altro: che la domanda cinese non solo esiste, ma è esplosa. Che il chip considerato “25 volte meno potente” rispetto a Blackwell è ancora strategico per il mercato asiatico. Che l’H20 è, per la Cina, l’unica opzione possibile. E per Nvidia, l’unica porta d’accesso rimasta. Rientrare in un mercato valutato oltre 50 miliardi di dollari e considerato “essenziale per il successo globale” dalla stessa azienda era troppo importante per lasciarlo alla concorrenza.

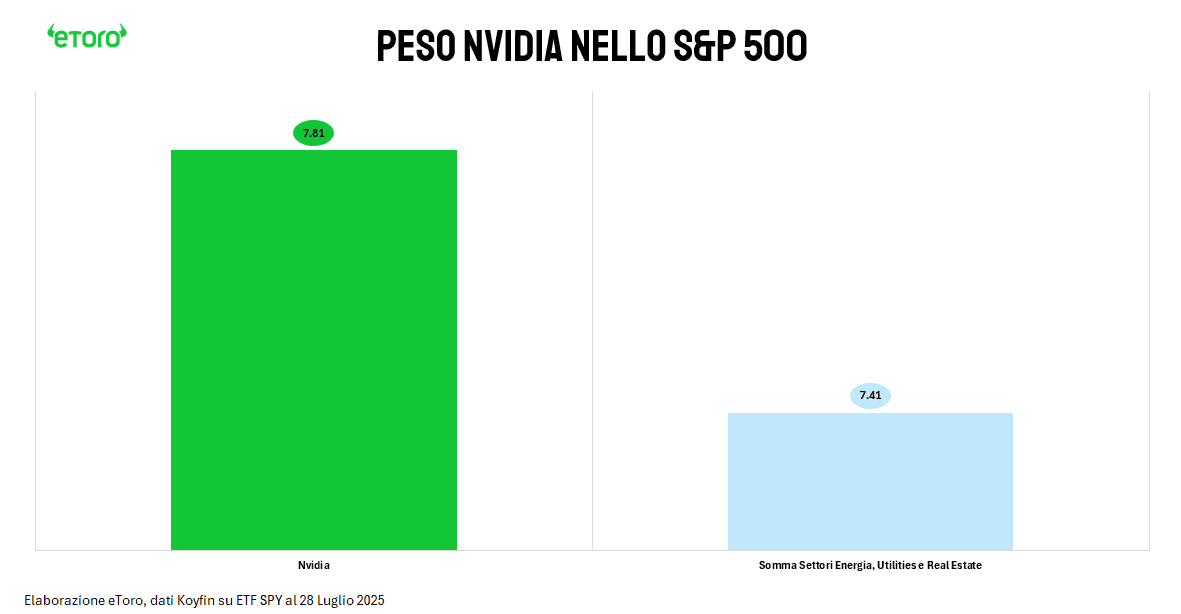

L’indice S&P 500 ha guadagnato il 9,33% da inizio anno, ma ciò che conta davvero è come ha guadagnato: oltre 300 punti base arrivano da un solo settore, i semiconduttori, e 205 punti base da un solo titolo: Nvidia. L’azienda simbolo dell’intelligenza artificiale pesa ormai il 7,81% dell’intero indice americano. Una concentrazione mai vista, che impone una riflessione: quando una singola azienda pesa più di interi settori combinati (Energia, Utilities e Real Estate) non è più solo una storia di equity. È una storia di sistema.

Proprio ieri il settore dei semiconduttori è stato protagonista su entrambe le sponde dell’Atlantico. In Europa, il rally è stato netto. A guidare i rialzi le olandesi ASML, ASM e BESI, insieme all’italo-francese STMicroelectronics. A far scattare l’interesse è stato l’annuncio dell’accordo commerciale tra USA e Unione Europea: il dazio fissato sulle esportazioni di semiconduttori è stato definito al 15%, una soglia considerata “gestibile” e ben inferiore al 30% che si temeva in caso di mancato accordo.

Il mercato ha letto quel 15% come un compromesso accettabile. Alcune apparecchiature tecnologicamente avanzate potrebbero inoltre essere esentate o beneficiare di quote agevolate. Per i campioni europei significa più tempo per adattarsi e meno pressione competitiva. Negli Stati Uniti, il riflesso è arrivato in modo speculare: Super Micro Computer, AMD, Nvidia. Tutto il comparto tech ha respirato, scrollandosi di dosso la paura di una guerra commerciale aperta tra vecchi alleati.

Il secondo fronte è l’auto. E la mossa è cinese.

Pechino ha annunciato la nascita di un nuovo colosso industriale: Changan Automotive Group viene promosso a impresa statale centrale. Non è una new entry. È una trasformazione. Il gruppo, già esistente, con 14 impianti produttivi e una rete globale, esce dall’orbita della China South Industries e viene direttamente allineato agli obiettivi del Partito.

Una scelta che, a prima vista, suona paradossale. Il settore auto cinese è saturo, ipercompetitivo, afflitto da sovracapacità. I margini sono compressi, la guerra dei prezzi ha distrutto valore. Perché rafforzare un altro attore, quando ce ne sono già troppi?

Perché (forse, il condizionale è d’obbligo) l’obiettivo non è aggiungere concorrenza. È ridurre l’entropia.

La promozione di Changan a impresa centrale è uno strumento di consolidamento, non di moltiplicazione. Serve a mettere ordine nel caos di decine di produttori locali, spesso tenuti in vita da sussidi regionali. Non è una politica industriale difensiva, ma strategica. La Cina sta creando il suo campione nazionale per l’auto elettrica e intelligente. Non solo per difendere quote interne, ma per colonizzare i mercati globali.

Changan diventa, così, il portabandiera di una nuova fase: meno guerra dei prezzi, più dominio tecnologico. Meno sussidi alla produzione, più investimenti in AI, batterie allo stato solido, guida autonoma. È più stabilità in patria, per sostenere l’espansione all’estero.

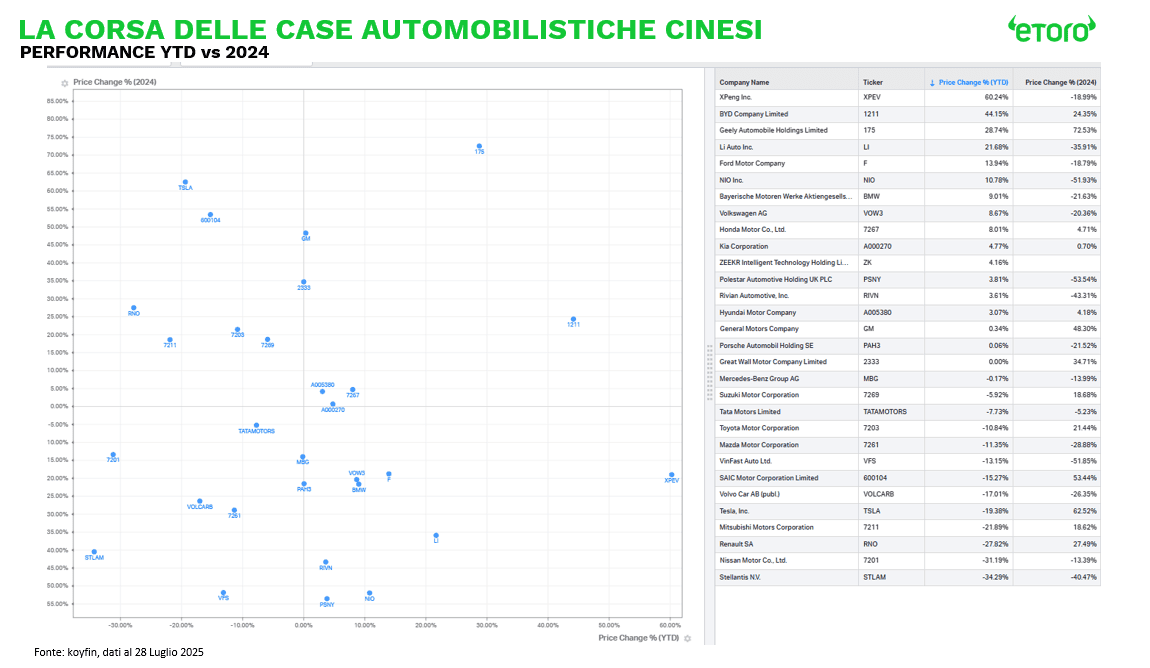

Eppure, oggi il mercato manda un segnale di realismo tattico. Le azioni migliori del comparto EV cinese registrano una lieve correzione: Nio scende del 2,59 %, Xiaomi rimane sotto del 3,35% pur dopo aver collezionato 23 nuovi massimi storici quest’anno, BYD resta stabile mentre Li Auto segna un modesto +2,76 %.

Questi movimenti non cancellano la tendenza. XPeng, BYD, Nio, Li Auto restano tra i migliori performer dell’anno. Le vendite interne crescono, le esportazioni accelerano, l’integrazione tra AI, design e autonomia è già nei prodotti. In un settore in cui Tesla perde terreno, e Stellantis o Volkswagen navigano in difesa, la Cina continua a rappresentare non solo l’offerta dominante, ma il centro dell’innovazione applicata.

Questa settimana, la traiettoria parte da Pechino, passa per Taipei, tocca Bruxelles e finisce a Wall Street. Come a dire: la globalizzazione è finita. Ma l’interdipendenza resta.