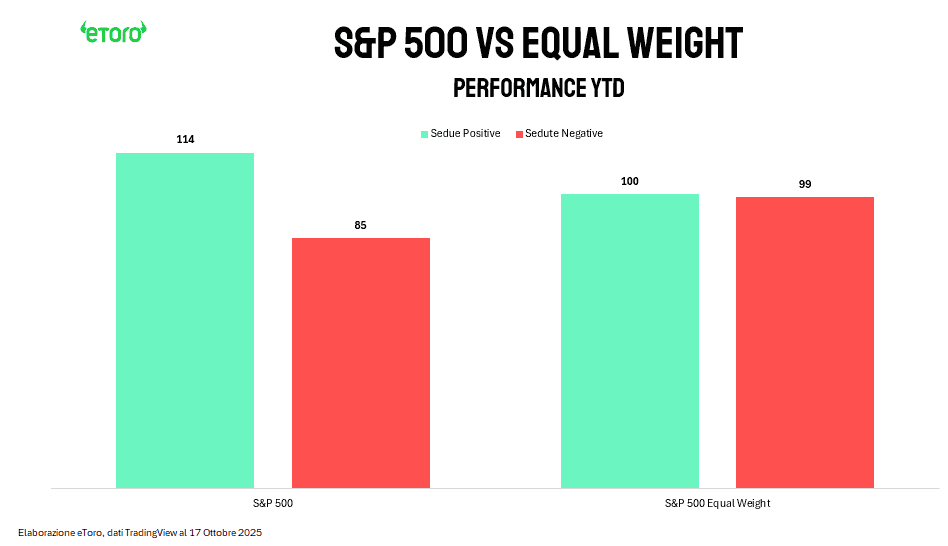

La settimana americana è stata di recupero, ma non di convinzione. Lo S&P 500 ha guadagnato l’1,7% e il Nasdaq 100 il 2,46%, firmando entrambe la miglior settimana da inizio agosto, ma senza cancellare la perdita della precedente. È un mercato che rimbalza, non che riparte. Il numero delle sedute positive e negative da inizio anno per lo S&P 500 lo racconta meglio di mille grafici: 114 giornate verdi, 85 rosse, quasi lo stesso equilibrio del 2024 (115 e 86), ma con una performance molto più modesta, +13,3% contro il +22% di allora. Nell’Equal Weight la parità domina, 100 giorni positivi e 99 negativi.

L’ampiezza resta debole nella profondità del movimento. Non a caso, lo S&P 500 Equal Weight, che assegna lo stesso peso a ogni titolo, segna solo +7,29% da inizio anno, mentre l’indice tradizionale è a +13,3%. Eppure, su 500 titoli, ben 478 sono in positivo. Non manca la partecipazione, manca la forza: il mercato sale con quasi tutti, ma trainato da pochi. È come se l’indice marciasse compatto solo in apparenza, mentre la trazione reale restasse concentrata nelle mani dei giganti tecnologici.

La volatilità ha mostrato i denti, complice un intreccio di timori geopolitici e politici che si alimentano a vicenda: dallo shutdown americano, che paralizza i dati macro e complica il lavoro della Fed, alla transizione di leadership in Giappone fino alle incertezze francesi. A queste tensioni si è aggiunta la paura sulle banche regionali statunitensi. Il VIX è volato fino a 28,99 prima di raffreddarsi a 20,78, mentre il Fear & Greed Index, a 27 punti, segna una paura tangibile. Non è panico, è memoria. La certezza non si è mai fatta rara, semplicemente era stata sospesa: il rally del +34% dai minimi di aprile ci aveva convinti che i mercati potessero dimenticare la paura. Ma i mercati non dimenticano mai. La paura è parte del loro respiro, riemerge solo quando l’euforia smette di coprirla.

La Fed, intanto, resta il baricentro della narrativa. I prezzi di mercato continuano a scontare due tagli da 25 punti base entro fine anno. Non per fiducia, ma per stanchezza. Il Beige Book fotografa un’economia sostanzialmente immobile: tre distretti in crescita, cinque stabili, quattro in contrazione. E i ritardi nei dati, complice la paralisi parziale del governo, aumentano l’incertezza statistica.

Sul fronte europeo, la Francia è tornata sotto i riflettori. Il downgrade di S&P del 17 ottobre, da AA- ad A+ con outlook negativo, è arrivato a poche settimane da quello di Fitch, che il 12 settembre aveva operato la stessa revisione. DBRS, il 19 settembre, ha invece confermato la valutazione a AA stabile, mentre Moody’s resta l’unica a non aver ancora aggiornato il proprio giudizio, fermo a Aa3 stabile da dicembre 2024. È un quadro che delinea un consenso crescente: il rischio sovrano francese non è più “di prima fascia”. S&P stima un debito al 121% del PIL entro il 2028, rispetto al 112% di fine 2024, e un deficit che difficilmente scenderà sotto il 5% nei prossimi anni. Ma la debolezza della Francia non è solo nei numeri, è nella politica. Il governo di Sébastien Lecornu, quarto premier in meno di due anni, regge su una maggioranza fragile, ottenuta al prezzo di sospendere la riforma delle pensioni, uno dei pilastri dell’agenda Macron. Un compromesso che ha evitato la crisi immediata, ma al costo di rinviare la correzione strutturale dei conti pubblici: 400 milioni di euro nel 2026, 1,8 miliardi nel 2027. S&P sottolinea “l’incertezza sull’attuazione del consolidamento” e avverte che le elezioni presidenziali del 2027 potrebbero bloccare qualsiasi riforma. Intanto lo spread con il Bund si allarga, i costi di finanziamento crescono, e l’Europa osserva la propria seconda economia entrare in quello che potremmo definire un inverno fiscale: i margini si restringono, i vincoli di bilancio aumentano e la crescita resta anemica.

Intanto però il suo indice ha guidato la scorsa settimana i rialzi sui principali listini globali, con un progresso del 3,24% grazie a una moda che torna di moda. EssilorLuxottica +12,98% (una variazione settimanale di tale portata mancava dal febbraio 2003) e in grado di portare a 19 i propri nuovi massimi storici del 2025. Bene anche LVMH +7,78%, sulla scia delle pubblicazioni dei suoi conti. L’attenzione ora è ai dati di Salvatore Ferragamo giovedì e di Moncler il 28 ottobre. Restando in Italia, seconda settimana consecutiva in flessione per il FTSE MIB, con solo 11 titoli in rialzo. Il comparto bancario paga le paure interne (nuove tasse) ed esterne (preoccupazioni americane), mentre a sostenere il listino ci hanno pensato le utilities (Terna, Enel, Italgas e Snam) tutte intorno ai massimi a 52 settimane, insieme a Iren, Edison ed Erg sul listino minore.

Sul versante delle materie prime, l’oro ha toccato nuovi massimi storici sopra i 4.300 dollari l’oncia, sostenuto dalla domanda rifugio e dalle attese di una Fed meno aggressiva. Poi è bastato un rafforzamento del dollaro e qualche parola sui dazi per riportarlo bruscamente indietro. Ma la tendenza resta intatta. Quando l’incertezza torna sistemica, l’oro non è solo un asset: è una lingua antica che il mercato riscopre per dire paura. Le banche centrali continuano ad accumularlo, gli investitori anche.

La Cina intanto offre un contrasto netto. Le esportazioni crescono dell’8,3% e le importazioni del 7,4%, ma l’inflazione al consumo resta in deflazione a -0,3%. Il commercio si muove, i prezzi no. È una ripresa senza inflazione, quindi fragile. E questa fragilità si riflette anche nei rapporti con Washington: minacce di dazi al 100%, controlli sulle terre rare, misure su porti e software. Poi, improvvisamente, il linguaggio cambia. Trump parla di “accordo equo” e definisce le tariffe “non sostenibili”. È un pendolo politico che il mercato impara a leggere come rumore di fondo: instabilità, ma non ancora rottura.

Mentre il pendolo delle tensioni commerciali oscilla, Pechino si prepara a un passaggio cruciale. Dal 20 al 23 ottobre si terrà il Quarto Plenum del 20° Comitato Centrale, momento in cui il partito getterà le basi del 15° Piano Quinquennale (2026-2030). È un appuntamento che segna continuità più che svolta: il Politburo ha già chiarito che la priorità resta la costruzione di “nuove forze produttive”, con la tecnologia come pilastro centrale del modello di crescita. Il percorso è lineare ma coerente con la traiettoria di lungo periodo. Il 13° Piano (2016-2020) aveva spinto su ricerca e sviluppo, inaugurando l’era del Made in China 2025. Il 14° Piano aveva introdotto la strategia della “doppia circolazione”, per rafforzare la domanda interna pur mantenendo i legami globali. Il 15° Piano, ora in preparazione, mira a consolidare entrambe le direttrici: autosufficienza tecnologica e innovazione interna come leve centrali, mentre l’apertura dei mercati e la redistribuzione dei benefici della modernizzazione restano obiettivi dichiarati ma difficili da attuare.

Il nuovo piano sarà particolarmente cruciale perché si inserisce nella visione strategica al 2035, quando la Cina punta a portare il reddito pro capite nella fascia dei Paesi sviluppati e a raggiungere progressi decisivi nelle tecnologie chiave. Pechino si prepara a concentrare risorse su ricerca e sviluppo, infrastrutture, capitale umano e innovazione industriale, più che su nuovi stimoli fiscali di breve periodo. Le aspettative sul Plenum restano misurate: non ci si attendono sorprese tattiche, ma una riaffermazione del ruolo centrale della tecnologia e della gradualità del riequilibrio economico. Le proposte del 15° Piano, attese per il 27 ottobre, offriranno una prima cornice, mentre le cifre ufficiali arriveranno solo a marzo 2026, in occasione del Congresso Nazionale del Popolo.

Eppure, nel caos, la tecnologia resta l’unico linguaggio che avanza. Il primo wafer Blackwell prodotto da TSMC negli Stati Uniti è un simbolo: l’AI come nuova infrastruttura industriale. I grandi nomi (Nvidia, Microsoft, xAI) spingono capitali su data center e chip, mentre Oracle inciampa sui target e Cambricon vola grazie alla spinta dell’AI nazionale cinese. È un paradosso coerente: la rivoluzione più globale della storia si costruisce oggi in logiche sempre più locali. L’AI non unisce, ma divide la geografia economica.

Appuntamenti della Settimana

Dopo settimane dominate da dati parziali e paura, torna il calendario a scandire il battito dei mercati. È una settimana densa, quella che si apre il 20 ottobre: trimestrali, inflazione, Plenum cinese. Tre snodi diversi, ma un unico filo conduttore: la ricerca di conferme.

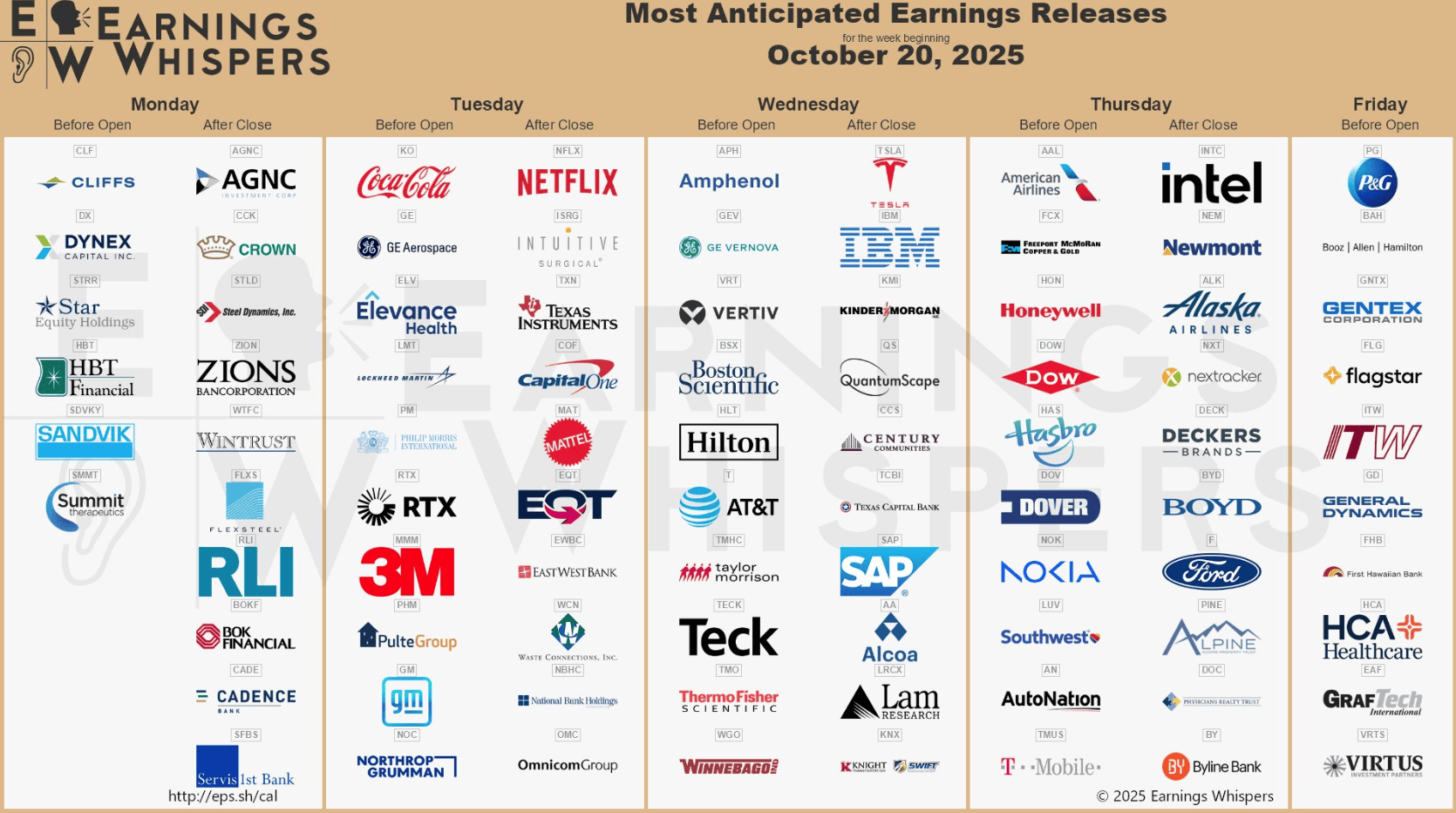

Negli Stati Uniti la stagione degli utili entra nel vivo. Martedì toccherà a Netflix, il titolo che misura l’umore dei consumi digitali, mentre mercoledì sarà il turno di Tesla. Nello stesso arco di giorni sfileranno GE Aerospace, Coca-Cola, General Motors, 3M, Texas Instruments, IBM, AT&T, Intel e Ford: un campione trasversale che copre semiconduttori, industria, auto, consumi e comunicazioni. È la settimana in cui Wall Street passa dal “sentiment” ai numeri.

Venerdì arriverà il primo vero dato macro dopo settimane di silenzio statistico: l’inflazione di settembre. Il mercato si aspetta un CPI al +3,1% annuo e un core stabile. Sarà la bussola con cui gli operatori cercheranno di capire se i due tagli attesi dalla Fed entro fine anno restano credibili o diventano solo desiderio.

In Europa l’attenzione sarà divisa fra micro e macro. A Milano tocca ai pesi massimi: UniCredit (il 21), Saipem e STMicroelectronics (il 22) ed Eni (il 23). Quattro trimestrali che attraversano finanza, energia e tecnologia e che offriranno un ritratto utile del corporate Italy.

Sul fronte macro, l’area euro pubblicherà i PMI flash e l’indice di fiducia dei consumatori, con l’attenzione puntata su Parigi dopo il downgrade e su Berlino, dove la manifattura resta in contrazione. A Londra, inflazione e retail sales diranno se la Bank of England può davvero rallentare la stretta.

In Asia, la scena è tutta cinese. Il Quarto Plenum del 20° Comitato Centrale (20-23 ottobre) definirà l’ossatura del 15° Piano Quinquennale (2026-2030): tecnologia, autosufficienza industriale e redistribuzione dei benefici della crescita. Pochi annunci immediati, ma una direzione chiara: la Cina si prepara a competere più sull’innovazione che sul prezzo.

A corredo, i dati appena pubblicati nella mattinata che raccontano di un’economia che rallenta ma non deraglia. Nel terzo trimestre il PIL cinese è cresciuto del 4,8% su base annua (come da attese), in calo rispetto al 5,2% del secondo trimestre e al 5,4% del primo: il ritmo più lento da un anno, ma in linea con l’obiettivo di crescita “intorno al 5%”. La produzione industriale di settembre ha però sorpreso al rialzo, con un incremento del 6,5% su base annua (dal 5,2% di agosto), sostenuta dal comparto manifatturiero, in particolare dall’automotive (+16%), dall’elettronica e dalle comunicazioni (+11%). È la crescita più forte da giugno, segno che la componente export e industriale resta il principale motore dell’attività. Sul fronte interno, invece, la domanda resta fiacca. Le vendite al dettaglio sono aumentate solo del 3,0% su base annua, il ritmo più debole da oltre un anno, penalizzate dal rallentamento dei beni discrezionali, mentre tengono cibo, cosmetici e abbigliamento. Gli investimenti fissi nel periodo gennaio–settembre hanno poi registrato un calo dello 0,5%, con la componente immobiliare in flessione di quasi il 14%: un dato che fotografa la persistente crisi del real estate e il rallentamento della spesa infrastrutturale. Unico segnale di sollievo dal mercato del lavoro: il tasso di disoccupazione urbano è sceso al 5,2% (dal 5,3% di agosto), mentre le ore lavorate settimanali sono salite a 48,6, massimo dell’anno. La crescita dei primi nove mesi dell’anno si attesta al 5,2%, sufficiente a mantenere la traiettoria verso il target ufficiale. Ma la lettura generale resta duplice: la Cina tiene grazie all’industria, mentre i consumi e gli investimenti domestici restano il punto debole.

In Giappone, invece, il cambio di leadership riporta l’attenzione sulle politiche fiscali e sull’inflazione, attesa vicino al 3%.

È una settimana di verifiche più che di svolte. Negli USA gli utili diranno se il rialzo dei tassi ha davvero eroso i margini; in Europa se la debolezza macro è già scontata nei prezzi; in Cina se la narrativa della modernizzazione può convivere con la realtà di una domanda in rallentamento.