Ci sono due modi di leggere quello che sta succedendo sui mercati.

Il primo è comodo. È l’ennesima rotazione, l’ennesima correzione, l’ennesimo spavento sull’AI destinato a rientrare. In fondo, il momentum scende, l’ETF MTUM ieri ha registrato una flessione del -3,67%, la più ampia dal 4 aprile, i giorni del cosiddetto Liberation Day. Ma il mercato, nel suo complesso, non sta crollando.

Lo S&P 500 è a meno del 2% di drawdown dai massimi. Circa 110 titoli dello S&P 500 scambiano a meno del 2% dai rispettivi massimi aggiustati delle ultime 52 settimane. Circa il 70% delle aziende dell’indice è ancora sopra la media mobile a 200 giorni. E mentre il settore tecnologico scende e vede solo il 48,6% dei titoli sopra la 200 giorni, altri comparti tengono in piedi il mercato. L’energia ha il 100% delle aziende sopra la media a 200 giorni. I materials il 92,3%. Gli industriali l’80%. Il settore sanitario il 75%.

Insomma, il mercato nel suo insieme regge.

Il secondo modo di leggere quello che sta succedendo è molto meno rassicurante. Ed è quello che il mercato ha iniziato a prezzare in questi giorni.

L’intelligenza artificiale non è più soltanto un motore di produttività che riduce i costi e aumenta i margini. Sta diventando un concorrente strutturale. Un prodotto che disintermedia prodotti. Una tecnologia che non sostituisce solo il lavoro umano, ma mette in discussione la rendita. E quando la rendita è la subscription, il settore si chiama Software. E lo spavento prende un nome che sembra un meme, ma non lo è. SaaSpocalypse.

Vale la pena fermarsi un attimo su questo punto, perché l’industria software pesa circa il 10,3% dello S&P 500. È il secondo settore più rilevante dopo i semiconduttori, che pesano circa il 14%. Per dare un ordine di grandezza, la somma di consumi Staples, energia, utilities, materiali e Real estate insieme pesa circa il 13% dello S&P 500. Quando il software si muove, non è mai un dettaglio.

Per tre anni, da quando ChatGPT è diventato mainstream, la narrativa è stata lineare. L’AI avrebbe automatizzato compiti, reso le persone più efficienti, ridotto la fatica, ridotto il personale. Era la paura del lavoro, la cosiddetta jobpocalypse. E i mercati azionari avevano letto tutto questo come un’opportunità, perché la produttività, per definizione, è un moltiplicatore di margini.

Poi sono arrivati i primi giorni della seconda metà di gennaio. E il mercato ha cambiato domanda. Complice un nuovo effetto, Anthropic, il mercato non ha più chiesto quanta produttività può aggiungere l’AI. Ha iniziato a chiedersi quale parte della catena del valore verrà disintermediata dall’AI. È una domanda completamente diversa. Ed è una domanda che non si risolve con una slide, perché mette in discussione i modelli di business.

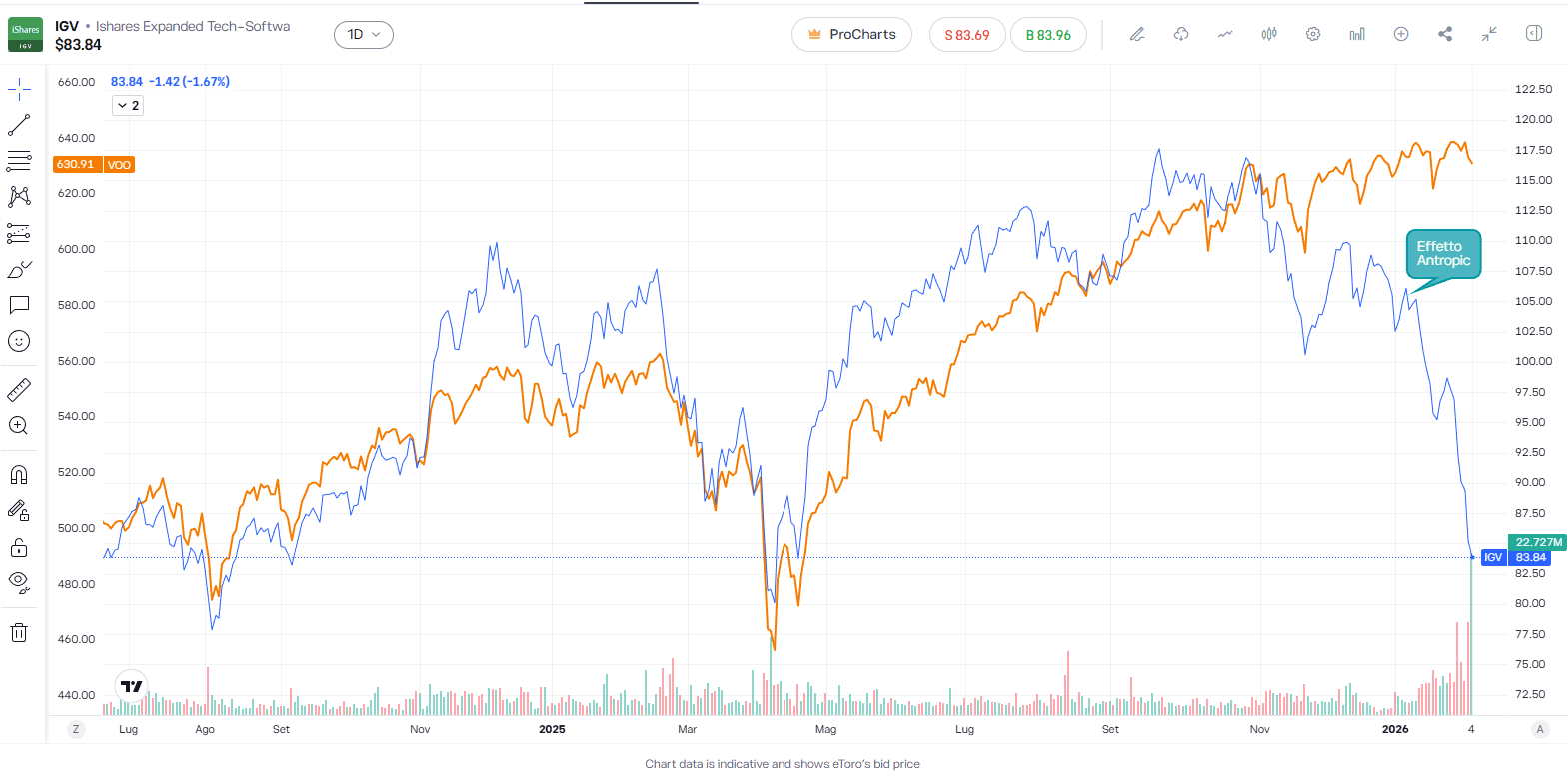

Il punto chiave è che questa volta il sell-off non nasce da una bolla. Non c’è leva eccessiva. Non c’è un eccesso di credito. Non c’è l’esuberanza irrazionale del 2000. Il crollo è mirato, chirurgico, quasi razionale nella sua brutalità. Il Nasdaq 100 ha perso oltre 550 miliardi di dollari in due giorni, ma il danno è concentrato su software e data, non sull’intero ecosistema tecnologico. Questo non è un dato da borsa nervosa. È un dato da cambio di narrativa.

Ed è proprio questo che rende l’evento più inquietante. Il mercato non sta dicendo abbiamo esagerato con i multipli. Sta dicendo qualcosa di peggio. Sta dicendo che non sa più come valutare questi business.

Qui entra il vero dilemma. Se l’AI è davvero dirompente, allora inevitabilmente distruggerà valore lungo la catena, incluso quello delle aziende software incumbent. Se invece non lo è, allora i multipli pagati negli ultimi anni non sono giustificabili.

O l’AI funziona, e allora mette sotto pressione i modelli di business esistenti. Oppure non funziona, e allora il settore tech è sopravvalutato per definizione. È una forchetta narrativa che lascia pochissimo spazio neutrale.

Ed è qui il primo pezzo del puzzle. Quando una correzione è concentrata, non sta punendo l’eccesso generico. Sta colpendo una vulnerabilità specifica.

Il SaaS è stato il capolavoro industriale del software. Vendi l’accesso, non la licenza. Incassi ricavi ricorrenti, aggiungi moduli, aumenti l’ARPU, difendi la base clienti con lock-in, costruisci margini e visibilità. È una rendita travestita da innovazione. Il problema è che quella rendita poggia su un presupposto invisibile. Che il lavoro venga svolto da persone, ciascuna con un login. La monetizzazione è per utente, per accesso.

Il rischio è che l’AI, e in particolare gli agenti autonomi che svolgono task senza esseri umani nel loop, rompa il modello per user. Se il lavoro non richiede più dieci persone, non richiede più dieci licenze. Questo è il parte della SaaSpocalypse. Non è il churn. Non è un trimestre debole. È l’unit economics che cambia forma.

E il rischio però non finisce qui. Molti prodotti SaaS fanno cose che l’AI può imitare con un’interfaccia più semplice. Workflow, analisi, reportistica, connessioni tra dataset. Se l’AI ti dà il risultato senza farti aprire la piattaforma, la piattaforma perde centralità.

Il punto non è che il software morirà domani. Il punto è che il software potrebbe valere meno, perché il suo potere di prezzo è meno difendibile.

Il plug-in legale di Anthropic non è rivoluzionario in sé. Soluzioni simili esistono già. Ma è diventato un simbolo. Il mercato lo ha letto come una prova concettuale. L’AI può salire di livello verticale e attaccare interi micro-settori, uno dopo l’altro. Legal oggi. Sales domani. Finance dopodomani. Non è la qualità del tool. È la sequenzialità del rischio. Ed è per questo che il sell-off si è allargato anche fuori dagli Stati Uniti, colpendo gruppi come LSEG, Infosys, Tata Consulting. Il rischio non è locale. È strutturale.

Un altro elemento fondamentale, e spesso trascurato, è che gli utili non stanno ancora crollando. Salesforce, ServiceNow, Monday.com, Microsoft non stanno perdendo clienti in massa. Le stime sugli utili 2026 restano a doppia cifra. Ma il mercato sta anticipando un mondo in cui il moat software è meno difendibile di quanto si pensasse. In questo senso, ha ragione chi parla di rotazione e non di rottura. Il momentum trade si è sgonfiato. Il fattore qualità è stato ignorato nel breve. Ma non siamo davanti a un collasso macro o creditizio. È un reset delle aspettative, soprattutto sui multipli futuri.

L’effetto DeepSeek, l’effetto Anthropic. Prima i chip, ora il software.

I mercati vivono di simboli. ChatGPT, DeepSeek, Liberation Day, Anthropic. Non sempre sono i prodotti migliori poi. Ma sono quelli che, per tempismo, raccontano una traiettoria.

Quando lo scorso anno la paura ha investito il mondo dei chip, la narrativa era chiara. Se nuovi modelli richiedono chip più economici o meno sofisticati, allora la corsa a Nvidia era eccessiva. Oggi quel simbolo, per il software, si chiama Anthropic.

In questo senso, Anthropic è per il software ciò che DeepSeek è stato per i chip. Un catalizzatore psicologico. Una conferma che la disintermediazione non è teorica. È sequenziale. Ed è qui che la narrativa “SaaS come rendita” diventa “SaaS come prezzo da difendere”.

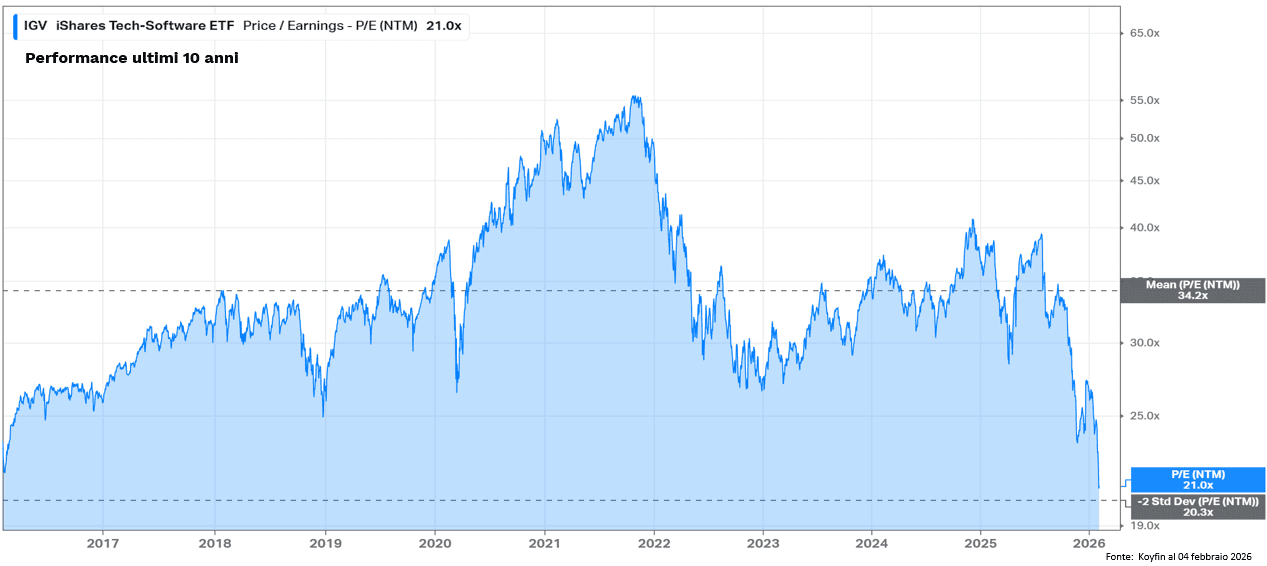

Le azioni software vengono decimate per il timore di cannibalizzazione, ma molte continuano a crescere nei bilanci. Il rischio di lungo periodo è la valutazione. Dopo il rimbalzo, potrebbe esserci un nuovo tetto a quanto il mercato è disposto a pagare.

Questo è il vero cambio di paradigma. Non si discute più se cresceranno. Si discute quanto vale quella crescita quando il moat è meno difendibile.

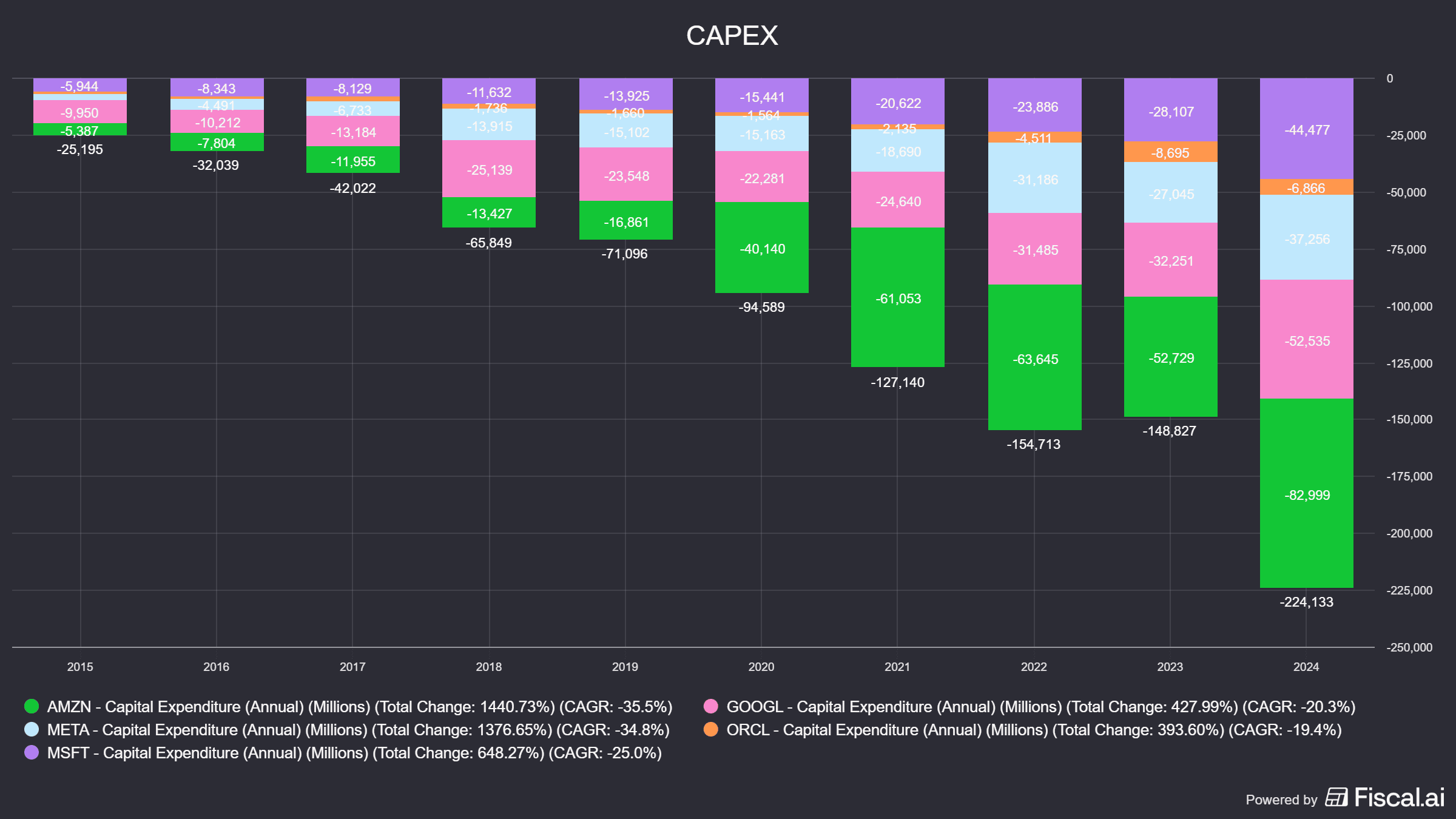

Alphabet e la corsa al CapEx: investire per non morire

Ed è qui che entra oggi Alphabet. Il mercato guarda sempre di più alla corsa alle CapEx. Lo abbiamo già visto con Meta e Microsoft. E qui oggi la notizia è direi brutale. Alphabet prevede CapEx 2026 tra 175 e 185 miliardi di dollari, contro stime a 119,5 miliardi. Non è una revisione marginale. È un salto di regime, quasi oltre il 50% sopra le attese.

Google punta tutto sull’infrastruttura AI. I data center e le TPU non si costruiscono da soli. Per dare un ordine di grandezza, quei 175-185 miliardi sono più di quanto Meta, Microsoft, Amazon, Oracle e la stessa Alphabet mettessero insieme in spese in conto capitale solo un paio di anni fa. La corsa agli armamenti è reale.

Sundar Pichai, ma non solo lui, scommette che la domanda di AI giustificherà questa spesa. Ma qui il rapporto rischio-rendimento rischia di diventare asimmetrico. C’è però un punto ancora più scomodo. Alphabet (ma non solo lei) non sta investendo perché è certa di vincere. Sta investendo perché non può permettersi di perdere. In un’AI arms race, non investire non è un’opzione.

La giustificazione sul fronte business esiste. Google Cloud cresce del 48% a 17,7 miliardi. Il backlog Cloud supera i 240 miliardi, più che raddoppiato anno su anno. Alphabet sta finalmente diversificando oltre la pubblicità. La domanda c’è.

Ma questa trimestrale non verrà ricordata per i ricavi. Verrà ricordata per il prezzo del capitale. Il mercato non sta litigando sulla domanda. Sta litigando sul rendimento del capitale.

CapEx enorme significa pressione su free cash flow e ROIC se la monetizzazione non accelera abbastanza. E questo rischio non è teorico. La stessa azienda riconosce che investimenti elevati e maggiori ammortamenti possono pesare sui margini. Intanto CapEx già sopra il free cash flow, 91,5 miliardi contro 73,31 miliardi.

Il bull case è un atto di fede nella monetizzazione dell’AI. Il bear case è che la spesa diventi una tassa permanente in un contesto competitivo dove tutti devono investire, ma nessuno ha garanzia di ritorni.

Conclusione: una transizione nervosa

Siamo oggi nel mezzo di una partita di potere contrattuale. Chi controlla la distribuzione e il modello controlla anche il prezzo. Chi vende un prodotto che l’AI può inglobare rischia compressione.

E il mercato sta facendo tutto questo prima che i numeri lo mostrino in bilancio. È per questo che la fase è nervosa. È una transizione. E nelle transizioni, le certezze non si rompono tutte insieme. Si rompono una per volta.

Ma la svendita potrebbe essere anche un’opportunità , non un avvertimento. Il mercato spesso esagera con la narrazione prima che i fondamentali la confermino.