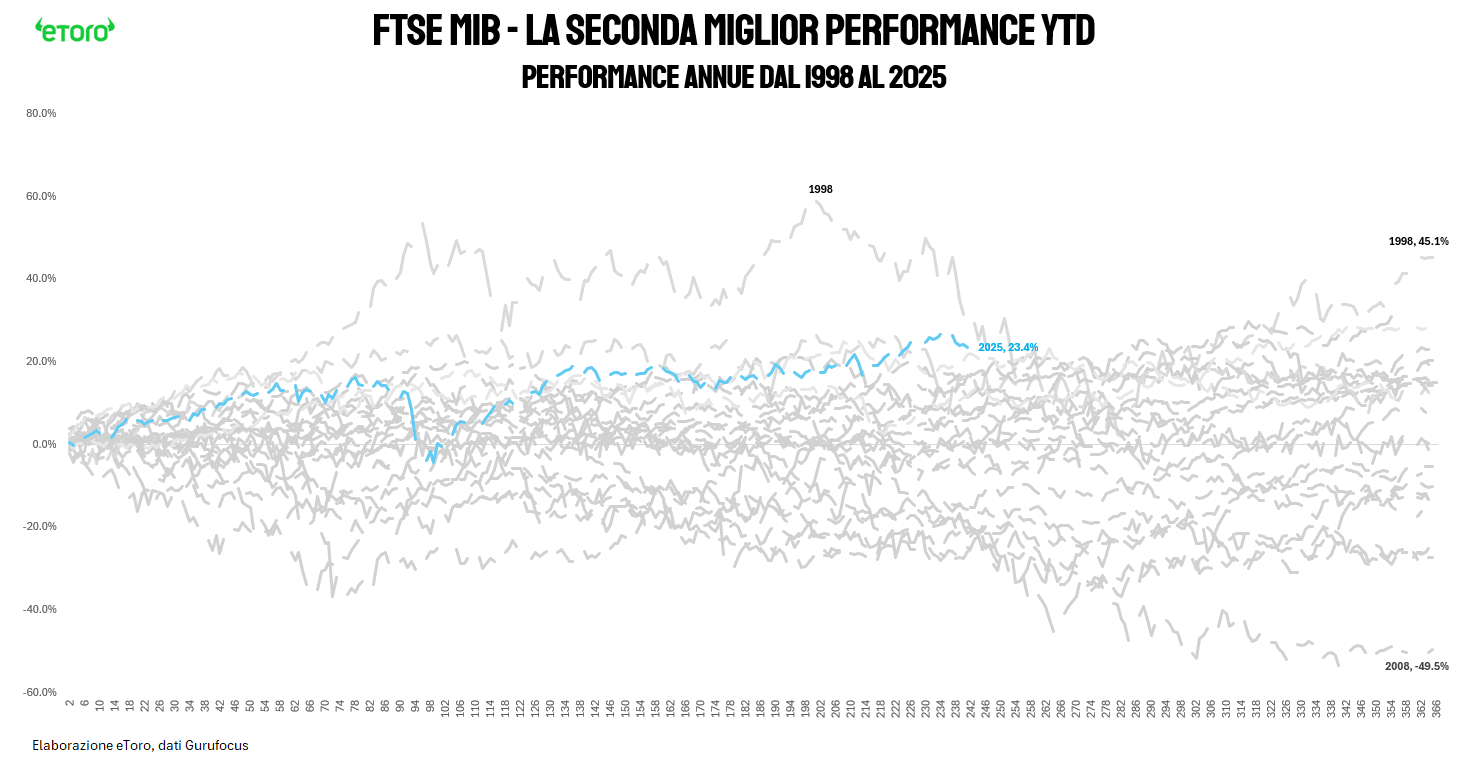

Agosto si è chiuso con un bilancio che conferma la forza straordinaria di Piazza Affari. Il listino ha guadagnato un +2,95%, portando il 2025 a +23,43%, miglior progressione dall’inizio del secolo e secondo solo al 1998. Un risultato di rilievo, seppure offuscato dal finale di mese: -2,57% nell’ultima settimana, con quattro sedute negative su cinque. Nonostante questo, l’ampiezza del movimento resta evidente: soltanto tre titoli in rosso ad agosto (a luglio furono 21, così come a giugno furono 24) e trentuno in positivo da inizio anno (uno in più rispetto ai 30 di fine luglio).

Il rovescio della medaglia è nella geometria del rialzo. UniCredit, Intesa ed Enel spiegano oltre metà dell’avanzata complessiva, sebbene la versione equal-weight dell’indice corra più del benchmark.

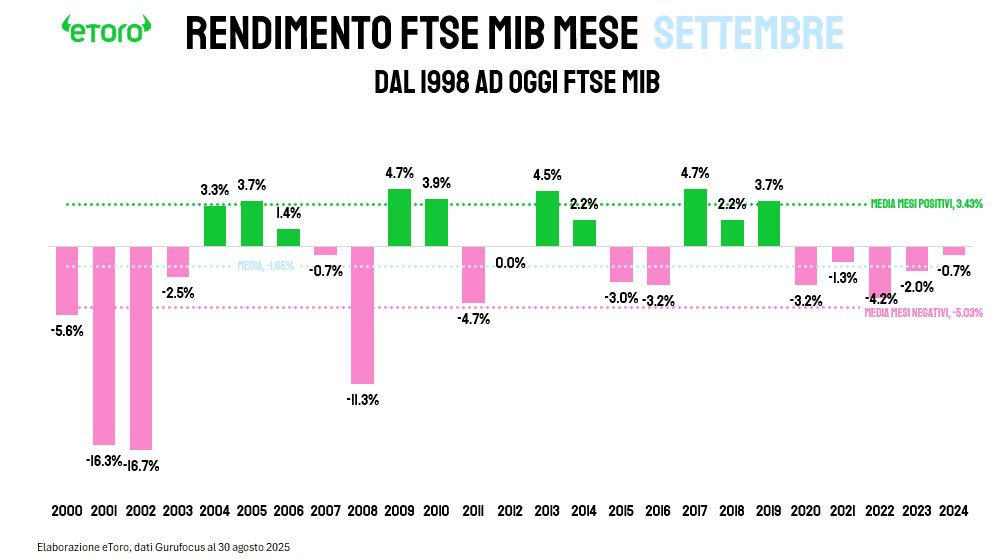

Settembre arriva con un fardello che non è solo statistico, ma anche memoria recente. Dal 1998 è il mese peggiore per Piazza Affari, con una mediana di -1,95%, e dal 2020 al 2024 ha sempre chiuso in negativo: l’ultimo segno positivo risale al 2019. Non è un dettaglio marginale. È una sequenza che pesa sulle attese e che tende a trasformarsi in profezia autoavverante.

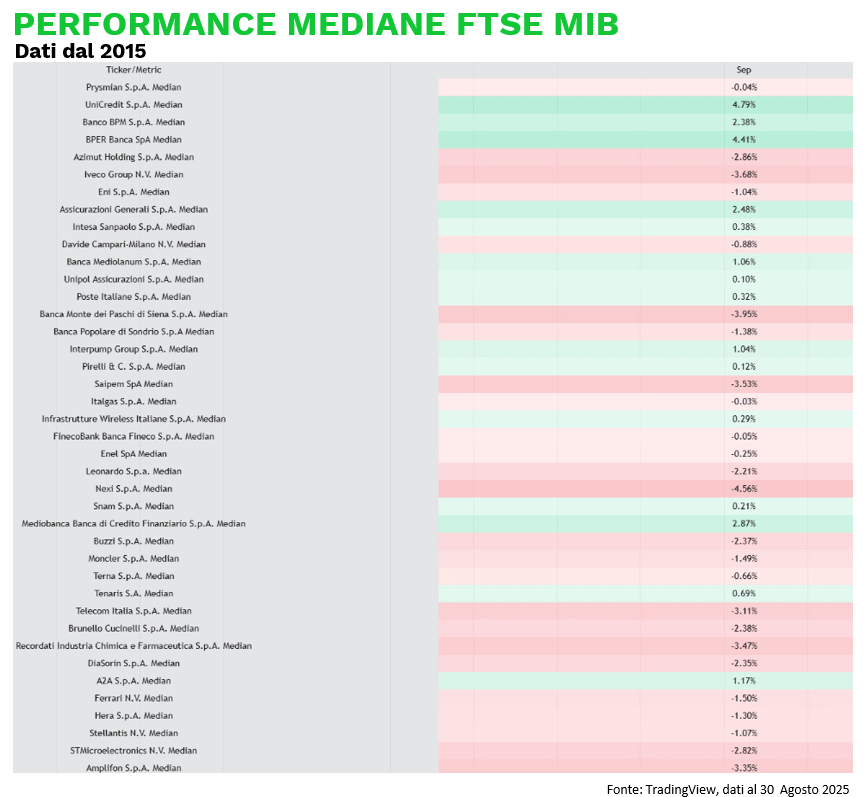

La stagionalità per singolo titolo conferma il quadro. Banche e finanziari si difendono meglio, con mediane positive per UniCredit, BPER e Banco BPM. Utilities ed energia mostrano più spesso debolezza, il lusso raramente trova slancio. Non è una regola incisa nella pietra, ma la storia ricorda che settembre è il mese che smonta i facili entusiasmi, ribilancia i flussi e costringe il mercato a camminare con entrambe le gambe.

Oltreoceano il copione non è molto diverso. Lo S&P 500 ha chiuso il quarto mese consecutivo in rialzo dopo un’estate resiliente, con nuovi massimi toccati a fine agosto e un guadagno annuo nell’ordine del 10%. La calma è stata quasi innaturale: volatilità implicita sotto le medie su più asset, una distensione che non si vedeva con tanta continuità da anni. La narrativa resta seducente: una Fed percepita vicina al taglio, un consumatore che continua a sorprendere, l’intelligenza artificiale che catalizza capitali. Ma settembre, anche per Wall Street, non perdona. Negli ultimi trent’anni la mediana è stata negativa (-0,7%), con quattro anni su cinque più recenti chiusi in rosso. Tutto in un contesto in cui la volatilità è stata venduta a mani basse. È proprio in questi frangenti che basta un piccolo inciampo macro per trasformare la quiete in turbolenza.

La domanda, per Milano come per New York, non è se settembre sarà negativo. La vera domanda è se la forza del 2025 sarà abbastanza larga da piegare una stagionalità che negli ultimi anni si è fatta memoria viva. Piazza Affari parte da una base sorprendentemente ampia, ma con tre titoli che fanno la velocità di crociera. Wall Street entra con momentum intatto e posizionamento carico, ma resta sospesa ai suoi campioni. Se i leader reggono, settembre può trasformarsi in un mese di rotazione, con la performance che si distribuisce nella pancia del mercato. Se inciampano, la statistica si riprende la scena e il mese torna quello di sempre: non un mese di trend, ma un mese di test. Anche in caso di correzione, però, il bicchiere resta mezzo pieno. Movimenti che alleggeriscono valutazioni oggi tirate, offrendo opportunità di ingresso a chi teme le vertigini dei massimi storici.

Ma settembre porta con sé un cambio di tono più profondo. I dazi imposti da Trump, giudicati in gran parte illegali da una corte americana ma ancora in vigore in attesa dell’appello alla Corte Suprema, aprono un “nuovo” fronte di incertezza per i mercati. Se agosto ha messo in mostra resilienza, settembre inaugura una battaglia legale e politica che rischia di riaccendere tensioni globali e di mettere alla prova la solidità del rimbalzo estivo.

La settimana che si apre riflette questa densità. Nonostante una settimana corta per gli Stati Uniti, chiuso oggi per il Labor Day, l’agenda resta carica: JOLTS martedì, ADP mercoledì, Beige Book sempre mercoledì, ISM manifatturiero e servizi tra martedì e giovedì, fino ai dati sul mercato del lavoro di venerdì, con attese per 78 mila nuovi occupati, disoccupazione in crescita al 4,3% e salari in crescita dello 0,3% su base mensile. Sono numeri che precedono la riunione della Fed del prossimo 17 settembre e che possono ricalibrare rapidamente il quadro su tassi e duration.

Il fronte istituzionale non è rumore di fondo. La causa intentata dalla governatrice Fed Lisa Cook contro il tentativo di rimozione da parte del Presidente Trump apre un capitolo inedito sui limiti dell’esecutivo, mentre la sostituzione al vertice del BLS mette in discussione la fiducia nei dati ufficiali. Per i mercati significa doppio rischio: volatilità di evento sui numeri e premio politico sulla credibilità della politica monetaria.

Sul micro è la tecnologia a guidare il sentiment. Salesforce mercoledì e Broadcom giovedì sono appuntamenti dirimenti: software enterprise, margini cloud, capex AI degli hyperscaler, supply chain dei semiconduttori. Giovedì Samsung presenterà i nuovi Galaxy, con focus su funzioni AI on-device: un passaggio che impatta supply chain, advertising mobile e il confronto con Apple a ridosso dei suoi lanci.

In Europa entriamo in una fase di verifica: ordini tedeschi, vendite al dettaglio dell’area euro, inflazione svizzera e il calendario nel Regno Unito che torna a pieno regime dopo i rinvii. A Francoforte, Christine Lagarde apre la nona conferenza annuale dell’ESRB dedicata ai rischi sistemici, in una fase in cui spesa per difesa e politiche fiscali stanno ridisegnando il mix macro.

In Asia i PMI ufficiali hanno confermato un manifatturiero in contrazione per il quinto mese consecutivo, con servizi appena sopra la linea di galleggiamento.