È successo tutto, in un solo giorno. E il problema, a volte, è proprio questo.

Trimestrali a raffica, da Amplifon, Terna, Leonardo e Intesa Sanpaolo in Italia, a Meta e Microsoft negli Stati Uniti, cessioni (si veda Iveco), decisioni della Fed, dati sul PIL (USA a +2% a/a nel Q2, Eurozona a +1,4%, Italia a +0,4% su base annua ma in calo dello 0,1% sul trimestre), nuovi accordi (come quello siglato tra Stati Uniti e Corea del Sud) a fronte di tensioni (con Brasile, India e Canada), il crollo verticale del rame (futures -21% oggi al momento di stesura, la peggior flessione giornaliera dai dati disponibili dal 1988 ad oggi), cambi ai vertici aziendali, e persino un decimo compleanno: quello di Ethereum, che a luglio segna un +55% e una capitalizzazione di oltre 460 miliardi di dollari, più di SAP, quasi quanto Netflix.

Troppe storie da raccontare, nessuna dominante. Ma proprio per questo, qualcosa si chiarisce: la complessità è tornata al centro, e la selettività non è più una scelta, ma una necessità.

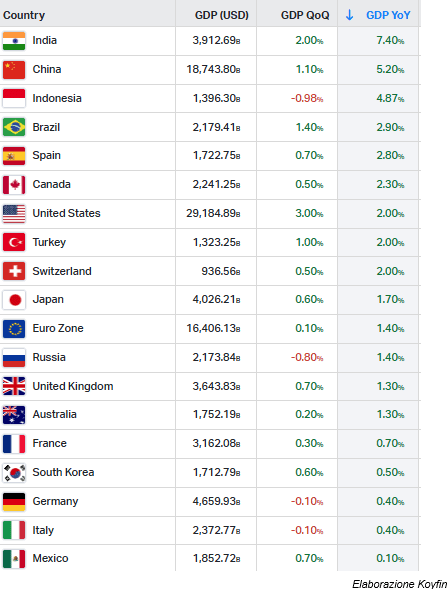

Lo scenario macroeconomico si biforca. Negli Stati Uniti, la crescita sorprende: +3% su base trimestrale, il valore più alto da Q3 2024. La spinta arriva dai consumi (+1,4%) e dal calo delle importazioni, ma il dato più rilevante è l’inflazione. Il deflatore core PCE sale al 2,5% su base trimestrale. Un campanello d’allarme e di cui oggi i mercati guarderanno con attenzione alla pubblicazione del dato sull’inflazione in America per conferme e/o smentite.

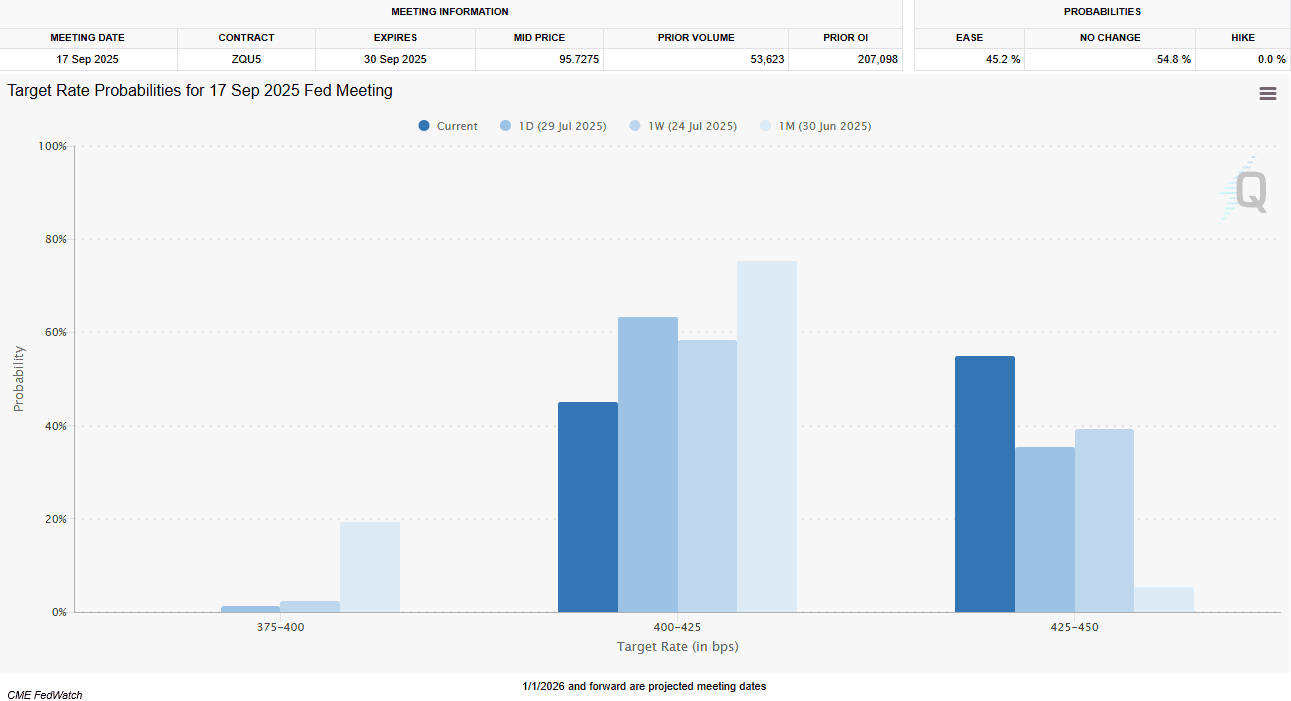

La Fed ha lasciato i tassi invariati al 4,25-4,50%, ma ha cambiato tono. Powell ha cancellato la frase “l’incertezza è diminuita” usata a giugno: ora è solo “elevata”. Due membri del Comitato (Michelle Bowman e Christopher Waller), come da attese, hanno votato per un taglio immediato. È la prima volta che si registrano dissensi da oltre trent’anni. Ma soprattutto le probabilità di un taglio a settembre scendono sotto il 50% (al memento dal 45,2% a fronte di un 75% di un mese fa).

Le borse reagiscono con cautela. A Wall Street, l’S&P 500 chiude in calo per la seconda seduta consecutiva (-0,12%), il Dow perde lo 0,38%, mentre il Nasdaq riesce a tenersi appena sopra la parità (+0,15%). In Europa, al contrario, il FTSE MIB guadagna lo 0,98% e aggiorna i massimi (non storici) da sedici anni, superando quota 41.600 punti.

Ma la vera bussola ieri erano le trimestrali. E Meta ha sorpreso in ogni metrica. Ricavi a 47,5 miliardi di dollari (+22% YoY), utile netto a 18,3 miliardi (+36%), margine operativo al 43% (in crescita di 5 punti), EPS a 7,14 dollari (+38%). Tutto sopra le attese. Le impression pubblicitarie sono salite dell’11%, il prezzo medio del 9%, l’adozione degli strumenti AI ha fatto la differenza.

Anche gli utenti attivi giornalieri (3,48 miliardi, +6% su base annua) sono cresciuti oltre le previsioni, in un contesto che si riteneva ormai saturo. Zuckerberg, intanto, rilancia. Parla di “personal superintelligence”, presenta Meta Superintelligence Labs, annuncia investimenti in cluster AI da 5 gigawatt e una strategia che punta all’open source selettivo. Le capex per il 2025 sono stato riviste a 66–72 miliardi, ma il mercato non si preoccupa (qui si parla di AI non di Metaverso): i margini tengono, il free cash flow è forte, la direzione è chiara.

Microsoft, invece, conferma la sua leadership come infrastruttura dell’AI. Ricavi +18% a 76,4 miliardi, utile netto +24% a 27,2 miliardi, EPS a 3,65 dollari. Margine operativo al 45%. Azure è il motore della crescita, con un +39% su base costante, ben oltre le attese. Satya Nadella ha rivelato per la prima volta il dato annualizzato di Azure: oltre 75 miliardi di dollari. Foundry, la piattaforma AI aziendale, è già adottata dall’80% delle aziende Fortune 500. E il numero di token serviti da Microsoft è aumentato di 7 volte in un anno.Il dato strategico è che Microsoft investe come un hyperscaler (Capex trimestrale da 24 miliardi), ma con efficienza da software company. La monetizzazione dell’AI sta superando i costi di infrastruttura: una rarità nel panorama attuale.

E infine, Ethereum.

Nel giorno del suo decimo compleanno, ETH segna in questo mese luglio un +55%, miglior mese dal luglio 2022. La capitalizzazione vola a 466 miliardi di dollari, superando SAP e avvicinandosi a Netflix. Nessun nuovo massimo dal 2021, ma un rendimento cumulato di oltre +525 mila per cento in dieci anni…