Domani, 15 agosto 2025, Anchorage, Alaska, diventerà il centro della diplomazia mondiale. Alla Joint Base Elmendorf-Richardson, Donald Trump e Vladimir Putin si incontreranno di persona per la prima volta dal ritorno di Trump alla Casa Bianca a gennaio e per la prima volta dal febbraio 2022, quando l’invasione su larga scala dell’Ucraina ha interrotto ogni tentativo di dialogo di persona tra i due Presidenti. Il Summit Russia-Stati Uniti 2025 ha un obiettivo dichiarato: discutere la guerra in Ucraina e possibili vie per un cessate il fuoco.

La scelta dell’Alaska come sede del summit aggiunge poi un ulteriore strato di significato storico e simbolico. Nel 1867, la Russia vendette il territorio agli Stati Uniti per soli 7,2 milioni di dollari, circa 2 centesimi per acro, in quella che passò alla storia come “Alaska Purchase” o, all’epoca, “Seward’s Folly”. Per Washington, fu un affare straordinario; per alcuni nazionalisti russi, ancora oggi, resta una perdita dolorosa. La Joint Base Elmendorf-Richardson non è soltanto una delle più rilevanti installazioni militari americane: sorge nel punto geografico più vicino alla Russia, con le Isole Diomede separate da appena quattro chilometri di mare nello Stretto di Bering. Una vicinanza che è al tempo stesso geografica e storica, e che alimenta letture contrastanti.

L’ultimo bilaterale tra un presidente USA e uno russo risale al 16 giugno 2021, quando Joe Biden e Vladimir Putin si sedettero al tavolo a Ginevra. Da allora, lo scenario globale è cambiato radicalmente: l’Europa ha accelerato il riarmo, i budget della difesa hanno toccato livelli record e il mercato ha trasformato il comparto militare in un tema strutturale d’investimento. È in questo contesto che l’appuntamento di Anchorage assume un peso che va oltre la diplomazia. Un’intesa, anche solo parziale, potrebbe ridisegnare il sentiment del settore, accelerando la selezione tra chi sa trasformare la narrativa geopolitica in margini e cassa e chi, invece, resta appeso alle aspettative.

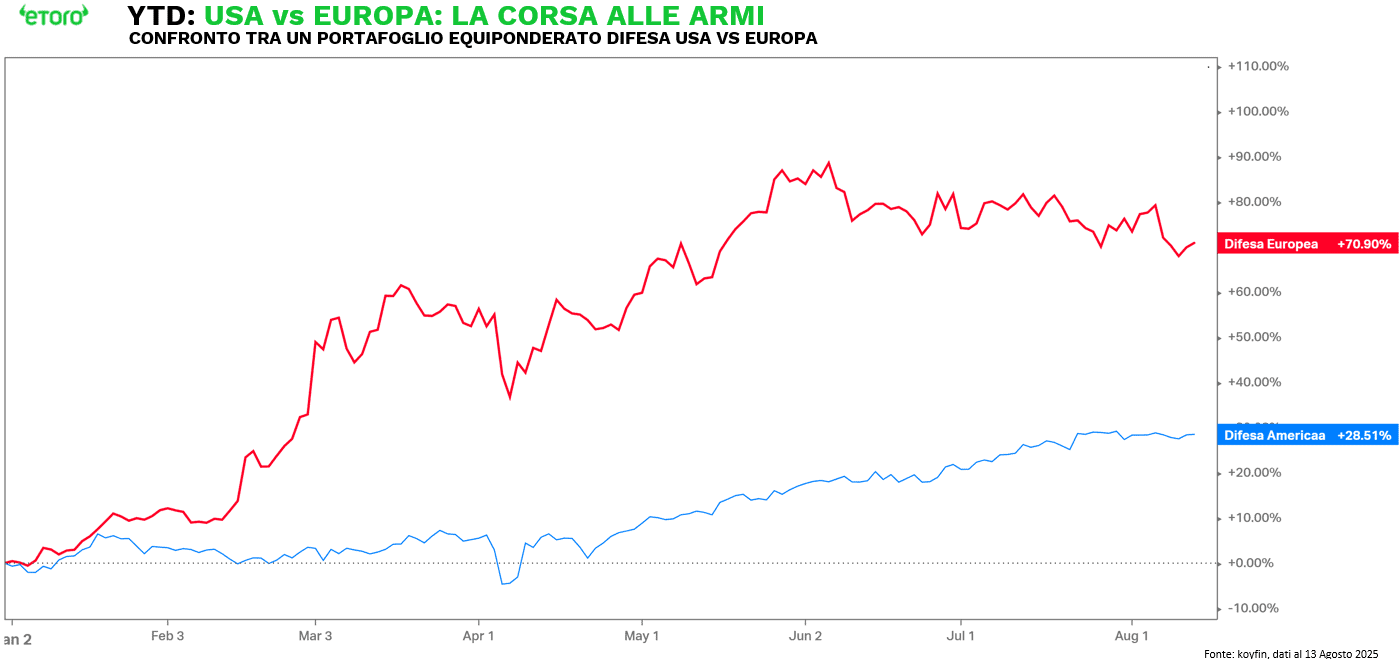

La difesa è stata il grande tema di mercato del 2025. Per gran parte dell’anno, l’Europa ha dominato la scena: un portafoglio equiponderato sui principali titoli della difesa europea per capitalizzazione (Rheinmetall, Rolls-Royce, Leonardo, Thales, BAE Systems, Safran e Kongsberg) segna un +70,9% da inizio anno, più del doppio rispetto al +28,5% del paniere americano composto da Howmet Aerospace, RTX, Boeing, L3Harris, Northrop, General Dynamics e Lockheed Martin. Una sovraperformance costruita nei primi mesi sull’onda del riarmo europeo, alimentata da piani nazionali, ordini NATO e un contesto geopolitico che sembrava garantire domanda strutturale.

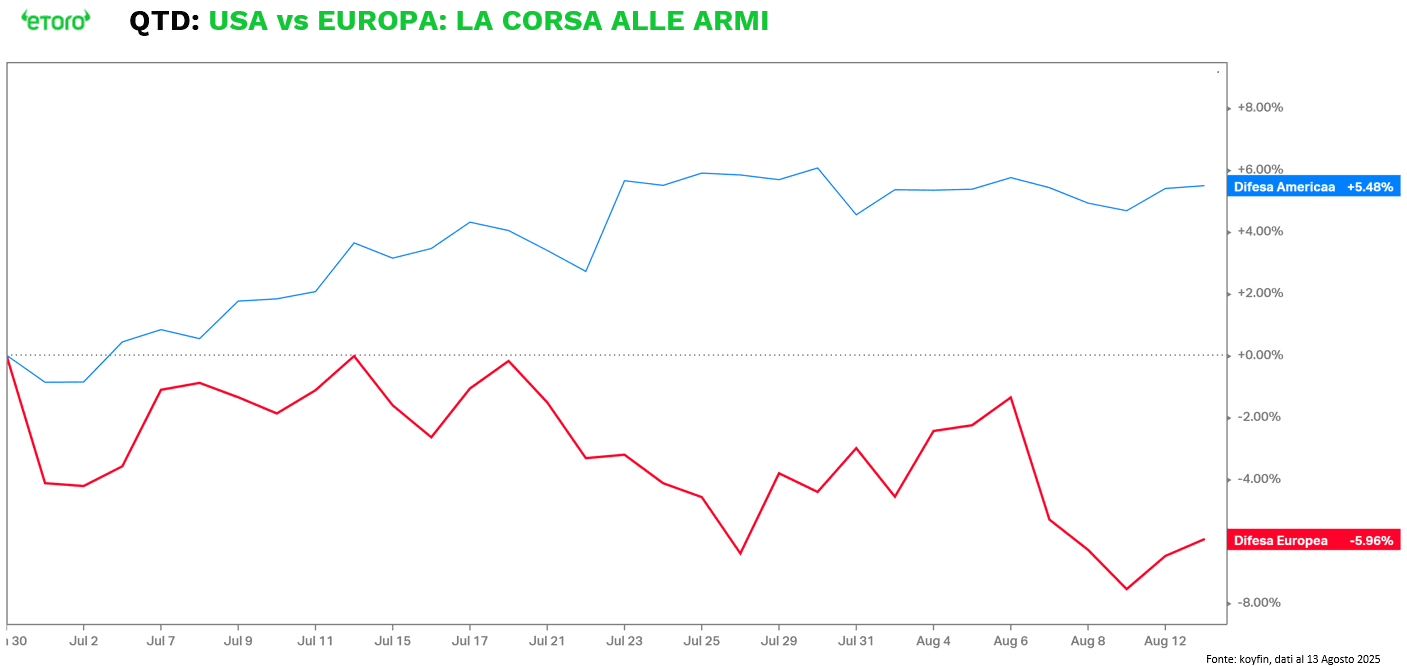

L’estate ha poi segnato un cambio di passo. Nel trimestre in corso, il portafoglio europeo cede il 5,96%, mentre quello americano guadagna il 5,48%. Un’inversione di momentum che ha visto una rotazione tattica degli investitori verso titoli americani con multipli più bassi e momentum positivo.

I dati eToro sui Top Stock Risers fotografano bene il passaggio di testimone. Nel primo trimestre 2025, la difesa europea dominava la scena globale: ai primi quattro posti del ranking mondiale figuravano Thales, Leonardo, BAE Systems e Rheinmetall, con una concentrazione di flussi che raccontava un entusiasmo quasi esclusivo per il riarmo del Vecchio Continente. A livello regionale, Leonardo guidava la classifica italiana, Rheinmetall primeggiava in Germania e Regno Unito, Thales e Dassault si contendevano la Francia, mentre la Spagna restava defilata, riflesso (forse) di un rifiuto politico alla spesa NATO al 5% che non innescava una corsa agli armamenti neanche tra gli investitori retail spagnoli.

Nel secondo trimestre, lo scenario si è ribaltato. Nella classifica globale dei Risers scompaiono i big europei della difesa e tornano prepotentemente quelli americani. Northrop Grumman e Lockheed Martin entrano nella top 20, segnalando il ritorno d’interesse per il comparto USA. A livello regionale, Lockheed Martin compare in più mercati: seconda in Australia, seconda in Italia, presente anche in Francia, dove condivide la scena con Airbus, e undicesima in Spagna. La fotografia è chiara: i flussi retail che nel primo trimestre affollavano i titoli europei si sono spostati oltreoceano, coerentemente con il ribilanciamento dei fondi e con la ricerca di multipli meno compressi.

Difesa Occidentale Q2 2025 – Quando il mercato chiede cassa, non solo ordini

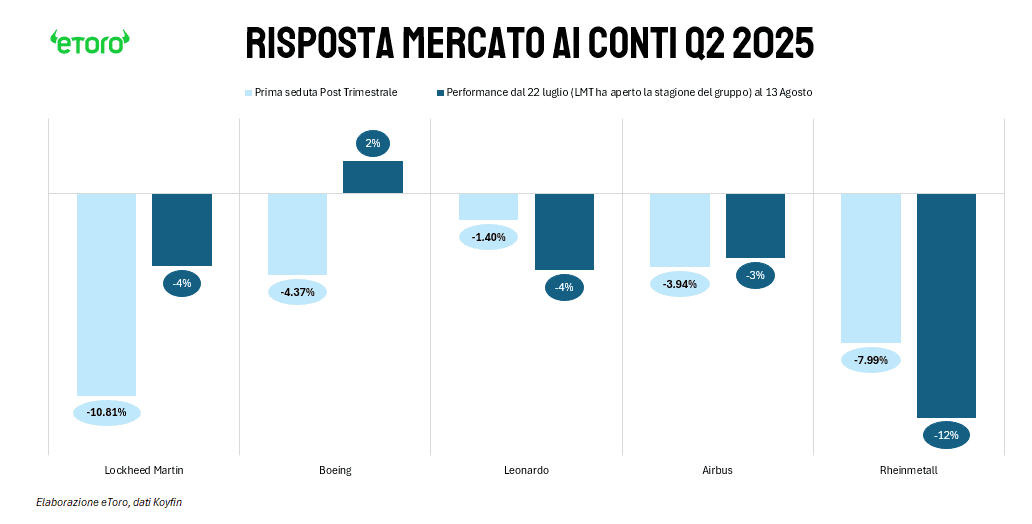

La risposta ai conti delle trimestrali del secondo trimestre 2025 delle cinque aziende simbolo della difesa occidentale (Lockheed Martin, Boeing, Leonardo, Airbus, Rheinmetall) ha condiviso un tratto comune: nessuna è bastata al mercato. In un contesto di crescenti tensioni geopolitiche e budget militari in espansione, la reazione è stata sorprendentemente omogenea e negativa: Lockheed Martin -10,81%, Boeing -4,37%, Leonardo -1,40%, Airbus -3,94%, Rheinmetall -7,99%.

Un calo settoriale che impone una domanda: è la realtà a essere deludente o sono le aspettative a essere diventate eccessive?

Rheinmetall, ultima del gruppo ad aver alzato il velo sui conti, partiva da un posizionamento ideale. Una pipeline alimentata dalla strategia NATO, un backlog record e la spinta politica del riarmo tedesco. Nel Q2 però il meccanismo si è inceppato. I ricavi sono saliti a 2,43 miliardi di euro, in crescita dell’8,77% su base annua, ma sotto il consenso. Il margine operativo si è ridotto all’11,3%, con una contrazione di 473 punti base rispetto allo stesso trimestre dello scorso anno. La causa sono state difficoltà esecutive, ritardi nella divisione Sistemi Veicolari e uno stop produttivo nello stabilimento munizioni di Murcia. Il dato più pesante riguarda il Free Operating Cash Flow, crollato da +169 a -911 milioni, complice l’accumulo di scorte, il rallentamento dei contratti e l’aumento degli anticipi investiti. Gli ordini effettivi per il trimestre sono precipitati del 77%, da 11,4 a 2,6 miliardi. La guidance è stata confermata, ma il mercato guarda oltre: dove sono le nuove firme?

Lockheed Martin ha aperto la stagione del gruppo il 22 luglio, con ricavi stabili a 18,2 miliardi di dollari. La stabilità, in questo contesto, equivale a stagnazione. L’EBITDA è in calo del 57% su base annua, margine più che dimezzato (dal 14,3% al 6,08%), free cash flow negativo a -150 milioni contro +1,5 miliardi un anno fa. Il programma F-35 soffre ritardi, inflazione dei costi e assenza di upgrade contrattuali rilevanti. Backlog ampio, sopra i 150 miliardi, ma senza sorprese. Nessun nuovo contratto strategico, nessuna spinta su spazio o missile defense. Il tono del CEO Jim Taiclet nella call è parso più difensivo che ambizioso. Il mercato ha reagito con la peggior flessione del comparto, -10,8%.

Boeing ha mostrato ricavi in crescita del 34% su base annua a 22,7 miliardi, ma la struttura resta fragile. Perdita netta di 611 milioni, free cash flow ancora negativo a -200 milioni. Il civile resta il tallone d’Achille, con problemi persistenti sul 787 e margini compressi. La difesa è solida, ma non basta a compensare. La promessa di un FCF positivo nel Q4 è stata ribadita, ma dopo due anni di rinvii la fiducia resta limitata. Il titolo cede il 4,37%.

Leonardo è l’unica a battere le attese su più fronti: ricavi +10,16% a 4,76 miliardi, EBITDA raddoppiato a 610 milioni, margine operativo +524 punti base, utile netto +57%, debito netto in calo del 28% a 2,17 miliardi. La crescita è trasversale, con elicotteri, elettronica difesa e cybersecurity a trainare, e acquisizioni nel comparto cyber già in impatto. Ombra sulle aerostrutture, ancora in perdita, ma gestione del capitale circolante in miglioramento. Guidance alzata su ordini (22,25–22,75 miliardi) e FOCF (920–980 milioni). Il mercato, avendo già prezzato numeri forti, reagisce con freddezza: -1,4%.

Airbus presenta un Q2 in chiaroscuro. Ricavi a 16,07 miliardi in linea con le attese, ma flusso di cassa operativo debole. Difesa & Spazio in crescita del 22% a 3,2 miliardi, ma il civile resta un freno strutturale. Guidance confermata, non alzata. La prudenza costa un –3,94%.

Il messaggio è chiaro: il mercato non paga più la narrativa del riarmo, ma chi sa trasformare backlog in ricavi reali, margini crescenti e soprattutto flussi di cassa solidi.

Europa vs USA: performance e valutazioni a confronto

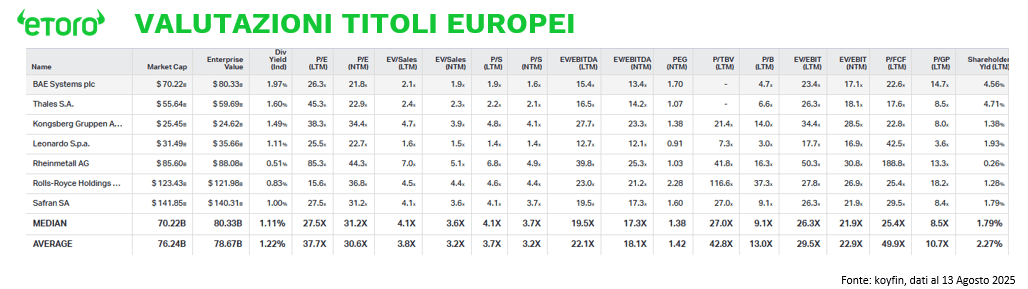

Nonostante le correzioni, il lungo termine resta favorevole all’Europa (portafoglio equiponderato e ribilanciato annualmente su Rheinmetall, Rolls-Royce, Leonardo, Thales, BAE Systems, Safran e Kongsberg), +72,6% a tre anni e +55,7% a cinque contro rispettivamente +20,2% e +20,4% del portafoglio americano (anche qui equiponderato e ribilanciato annualmente su Howmet Aerospace, RTX, Boeing, L3Harris, Northrop, General Dynamics e Lockheed Martin). Le valutazioni, però, raccontano una storia di vulnerabilità: in media, P/E LTM 37,7x e EV/EBITDA 22,1x per l’Europa, contro 30,6x e 18,6x per gli USA. Multipli più compressi oltreoceano, rally più graduale e dispersione interna meno estrema spiegano la recente rotazione.

In Europa, Rheinmetall e Rolls-Royce trattano su multipli particolarmente elevati, con valutazioni che incorporano aspettative molto ottimistiche e margini di errore ridotti, mentre Leonardo presenta multipli più contenuti rispetto ai picchi del settore.

Il prezzo sconta già il riarmo, perciò servono informazioni nuove e verificabili: ordini firmati, milestone industriali rispettate, free cash flow trimestrale in miglioramento, mix prodotti ad alto margine. Senza questi segnali, il multiplo NTM non scende e la performance resta zavorrata.

Sul tavolo, le posizioni sono sfumate. L’ottimista pragmatico vede una rotazione verso i campioni dell’esecuzione e legge nell’ingresso ultimo di Porsche nella difesa un segnale di consolidamento e maggiore efficienza, a patto che gli ordini NATO ed europei continuino e che si traducano in investimenti reali e non in annunci. Il realista cauto osserva che con multipli elevati su alcuni nomi ogni ritardo pesa, e la visibilità su free cash flow e supply chain è indispensabile per ridurre il rischio. Lo scettico strategico avverte che, se dall’Alaska dovesse arrivare una tregua, il momentum del tema potrebbe raffreddarsi rapidamente, lasciando valore solo dove esiste già una pipeline di trasformazione concreta e in corso.