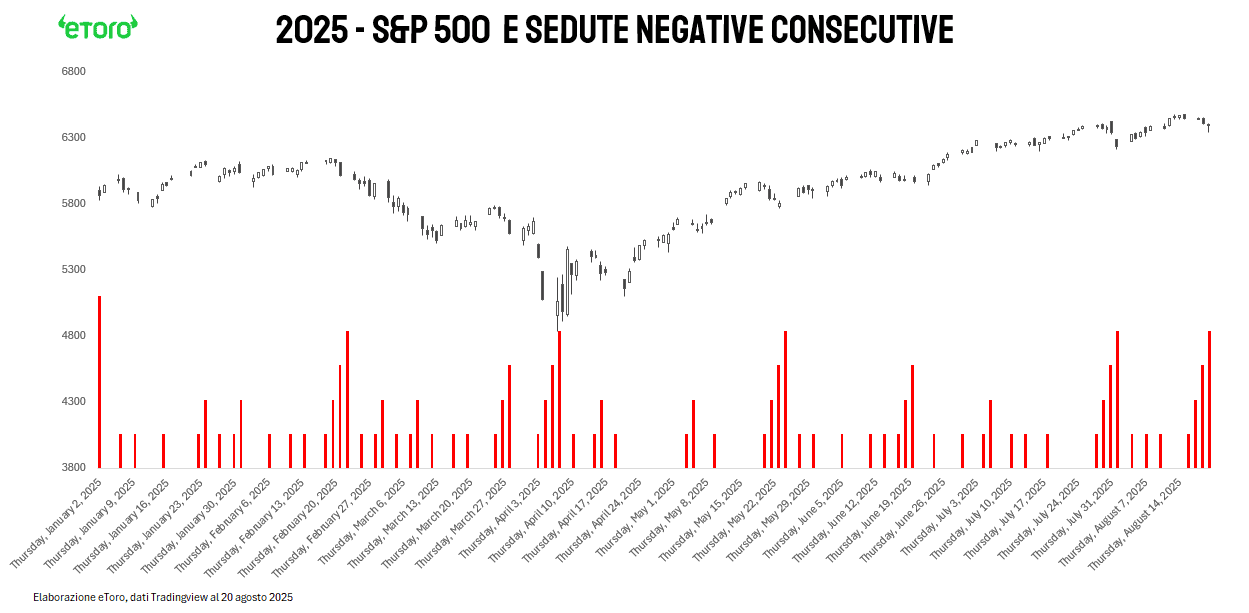

Wall Street continua a cedere terreno, con lo S&P 500 in calo per la quarta seduta consecutiva, un evento che si è verificato solo cinque volte da inizio anno. Se oggi dovesse arrivare un ulteriore segno meno, avremmo la striscia negativa più lunga del 2025, fatta eccezione per quella tra fine dicembre e inizio gennaio. Ma al netto della narrativa, i numeri parlano chiaro: il drawdown dallo scorso massimo è appena dell’1,12%. Praticamente nulla, se si considera che i pullback superiori al 5% si presentano mediamente più di tre volte l’anno.

Dopo il -19,55% subito tra febbraio e aprile, l’indice ha recuperato il 30,54% fino a metà agosto, segnando 18 nuovi massimi storici nel solo 2025. Con multipli tirati (P/E forward a 23x rispetto a una media degli ultimi cinque anni di 20,8x, ovvero valori superiori di una deviazione standard dalla media), una pausa è fisiologica. Ma la correzione attuale ha un sapore diverso, perché non nasce da un fattore macro esterno bensì dall’interno delle Magnifiche 7, il cuore stesso della Borsa americana.

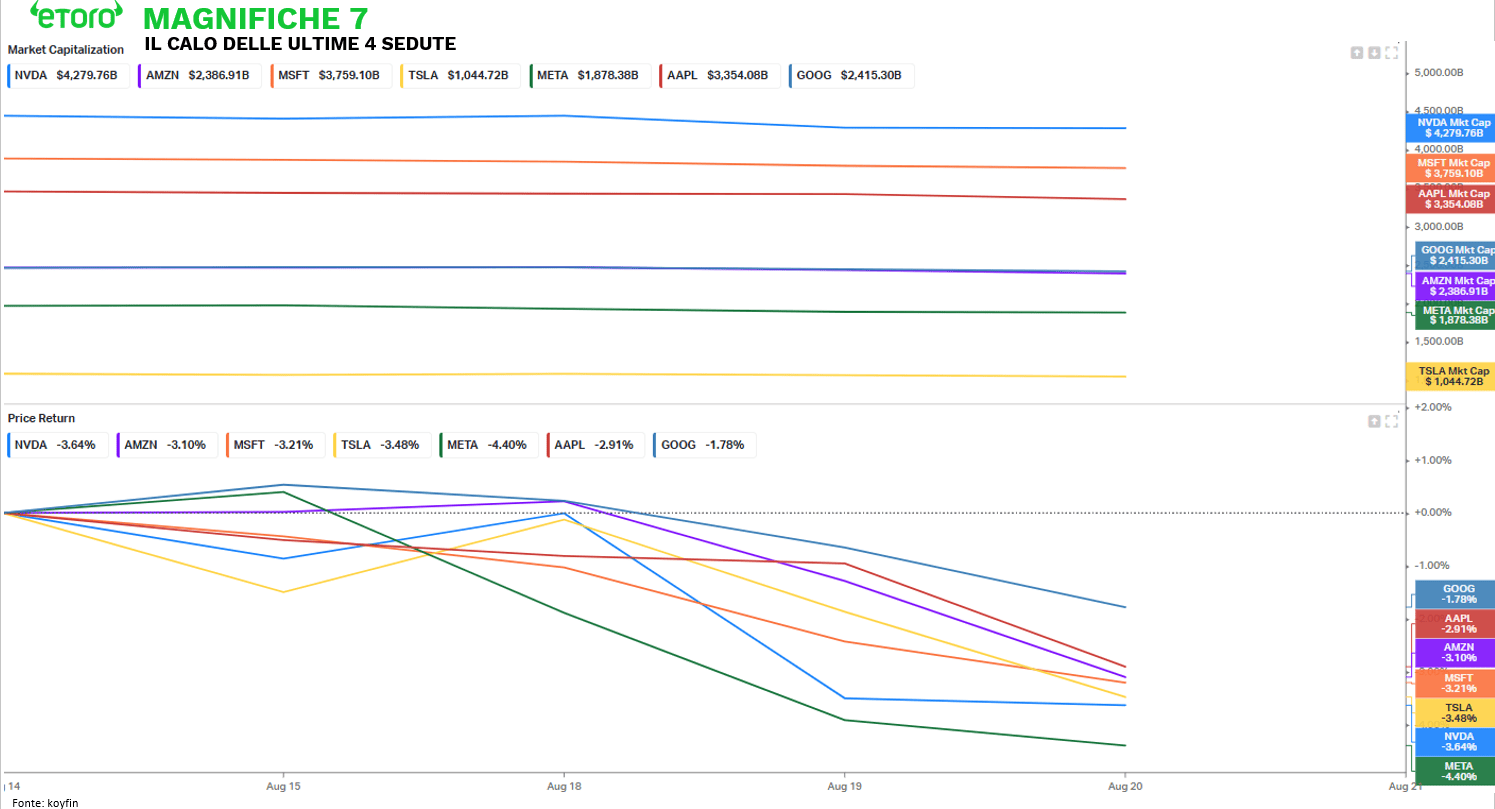

Negli ultimi quattro giorni i colossi che guidano il listino hanno perso complessivamente 631 miliardi di dollari di capitalizzazione: Nvidia -161 miliardi, Microsoft -125, Apple -100, Meta -86, Amazon -76, Alphabet -44, Tesla -38. Un arretramento sincronizzato che spiega più di mille parole l’effetto domino sul resto del mercato. Quando queste sette società correggono, l’intero S&P 500 viene risucchiato verso il basso, amplificando i movimenti indipendentemente dal comportamento degli altri settori.

Il nervosismo non è frutto del caso. Il report del MIT che ha stimato come solo il 5% dei progetti legati all’AI stia realmente creando valore ha raffreddato l’entusiasmo degli investitori. A rincarare la dose, le parole del CEO di OpenAI, Sam Altman, che ha parlato apertamente di bolle speculative in via di formazione, un messaggio che mi è sembrato non casuale. Perché ammettere pubblicamente un eccesso? Forse per raffreddare la capacità dei competitor di raccogliere capitali, lasciando più spazio alla propria macchina di finanziamento?

Sul fronte geopolitico, le tensioni sui semiconduttori restano vive. Le dichiarazioni del Segretario al Commercio Lutnick hanno spinto la Cina a bloccare l’accesso al processore H20 di Nvidia, accentuando l’incertezza su un settore già attraversato da timori di interventi diretti del governo Usa.

Stiamo assistendo a un classico problema di asimmetria informativa: pochi hanno i dati reali sull’efficacia dell’AI, la massa investe per narrativa. Quando emergono segnali contrari, dal MIT alla Cina, passando per Altman, il mercato ricalibra violentemente. Emblematico il caso Palantir: miglior titolo dello S&P 500 da inizio anno con un +106%, ma protagonista del peggior calo settimanale con un -15,38% e sei sedute negative consecutive, la serie più lunga da aprile 2024. Un simbolo di come euforia e prese di beneficio possano alternarsi bruscamente.

Ora i riflettori sono tutti su Jackson Hole. La storia insegna che il simposio raramente detta la rotta nel giorno stesso: è il dopo a contare, con reazioni che in passato hanno spaziato da rally poderosi nei cicli accomodanti a correzioni violente nei momenti restrittivi. Quest’anno Powell parlerà di “Economic Outlook and Framework Review” e, forse, pur senza dare un segnale definitivo, è probabile che lasci intendere il suo sostegno a un taglio già a settembre.