لنبدأ بالواقع المعقد المُتمثل في الاستثمار والمال: المال لا ينمو على الأشجار ويرغب الجميع في الحصول على ما لديك. هناك أطراف (أو طفيليات) تقتطع منك جُزءًا من أموالك التي حصلت عليها بشق الأنفس: فقد تفرض بعض شركات الوساطة رسومًا سخيفة، أو يقوم مديرو الصناديق بالمثل، أو قد تجمع الحكومة الضرائب. وعلى الرغم من ذلك، هناك “رسوم” دائمًا ما ينساها مُعظم الأشخاص، ليس لأنها غير مُهمة، بل لأنها في معظم الأحيان تلتهم أموالك دون أن تشعر بذلك. هل لديك فكرة عما أتحدث عنه؟ نعم، إنه التضخم المُريع.

التضخم 101

تخيل لو أن لديك 100 ألف دولار نقدًا، وأمامك خيار إما أن تستثمرها في شركة عامة وتحصل على عائد 10% سنويًا أو أن تشتري منزلاً مُكون من 3 غرف نوم مقابل 100 ألف دولار. لنفترض أنك ترغب في شراء منزل، ولكنك ترغب أيضًا في شراء سيارة مقابل 10 آلاف دولار، فإن أفضل قرار لك هو الاستثمار في شركة عامة لكسب 10%.

بعد مرور عام، سيكون لديك 110 آلاف دولار، وستذهب بشغف إلى سمسار العقارات لشراء المنزل، ولكنك ستكتشف أن السعر الحالي للمنزل هو 110 آلاف دولار، أي زاد سعره بنسبة 10%. الآن، ستسأل نفسك: لم ازداد سعر المنزل على الرغم من أنه لا يزال المنزل ذاته؟ على الأرجح، ستكون الإجابة على هذا التساؤل في التضخم أي ارتفاع أسعار السلع، وفي هذا المثال كانت نسبته 10% سنويًا.

لذلك، على الرغم من أن لديك أموالاً أكثر من العام السابق، فإن قوتك الشرائية لا تزال كما هي، أو بعبارة أخرى، فإن المبلغ الذي لديك 110 آلاف دولار يُساوي ما يُعادل قوة شرائية بقيمة 100 ألف دولار من العام الماضي بسبب التضخم. وبالتالي، فلذلك السبب يُعد التضخم بمثابة الطفيلي الصامت – فهو لا يُقلص عائداتك من خلال استقطاع أموالك حرفيًا، بل من خلال زيادة سعر الأشياء التي تشتريها، لتُصبح بذلك أغلى من حيث السعر، لذلك لن تتمكن من شراء سوى عدد أقل منها.

“التضخم … ضرائب دون تشريع”.

-ميلتون فريدمان

في الولايات المتحدة الأمريكية، ومعظم أوروبا واليابان، كان مُعدل التضخم يتراوح بين 0 إلى 3% خلال الثلاثين عامًا الماضية، وبالتالي فقد كان ضئيلاً للغاية وغير مهم. ولكن من المُهم للغاية مُلاحظة أنه في السيناريو الذي نتناوله، عائدات الأسهم البالغ نسبتها 10% هي نسبة مُعتدلة إلى حد ما، ولكن معدل التضخم البالغ نسبته 10% يُعد نادرًا نسبيًا في الأسواق المُتقدمة، على الرغم من وجوده بالفعل في التاريخ.

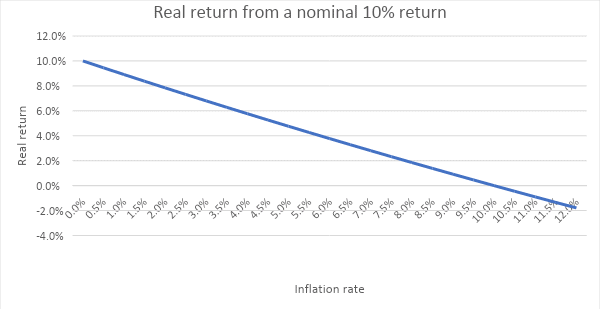

ماذا لو كان مُعدل التضخم 5% أو أعلى من ذلك؟

في ذلك الحين، قد نواجه مُشكلات عديدة في المستقبل. لماذا؟ تخيل أنك تكسب 10% سنويًا، دون أن يشمل ذلك الرسوم والضرائب (وذلك قدر كبير للغاية بالفعل)، ولكن يبلغ مُعدل التضخم 6% على سبيل المثال. فجأةً، سيكون العائد الحقيقي 1 + العائد مقسومًا على 1 + مُعدل التضخم – 1، أي سيكون 3.77% فقط (قبل خصم الضرائب!). هناك فارق كبير للغاية عن النسبة الأولية البالغة 10%.

في هذا المثال البسيط، يُمكنك مُلاحظة ما تبقى من العائد الاسمي البالغ 10% بعد إضافة مُعدل التضخم. يُمكننا ملاحظة أن العائد الحقيقي هو دالة سلبية للتضخم، أي أنه كلما ارتفع مُعدل التضخم، ازداد العائد الحقيقي سوءًا.

هل يُمكننا التحوط؟

في عام 1977، نشرت مجلة Fortune مقالة مُذهلة بعُنوان: “كيف يخدع مُعدل التضخم مُستثمري الأسهم How Inflation Swindles The Equity Investors،“ بقلم المُستثمر الأسطورة وارن بافيت. نُشرت هذه المقالة في الأعوام التي ارتفع فيها مُعدل التضخم 1973–1981، حيث بلغ مُتوسط مُعدل التضخم 10.4% وبلغت أعلى نسبة له 13.3%.

بدأ السيد بافيت حديثه قائلاً إن الحكمة التقليدية أو أنه من المعروف للغاية أن الأسهم كانت هي وسيلة التحوط ضد التضخم. يعني ذلك أن كل ما كان ينبغي علينا القيام به لتجنب التضخم هو الاستثمار في الأسهم، لأنه كان يُعتقد أن الأسهم لن تُحقق عوائد قياسية فحسب دون تضخم، بل أيضًا عوائد إضافية مُساوية لمعدل التضخم، وبالتالي توازي تأثيره.

لذلك.. هل حقًا تُعوّض الأسهم التضخم؟

لا يُمكننا الجزم بأن هذا الاقتراح غير منطقي تمامًا إذا فكرنا في الأمر: فأنت تستثمر في شركة تُحقق بعض الأرباح وعوائدها على القيمة الدفترية ستكون هي عائداتك. فإذا ارتفع مُعدل التضخم، سترتفع أيضًا أسعار السلع والخدمات التي تبيعها الشركة، وبالتالي تُحقق المزيد من الأرباح (وتحقيق المزيد في المقابل، سيُعوّض التضخم).

وعلى الرغم من ذلك، فإن هذا التفسير ينقصه جُزء مُهم من اللغز. التضخم بوجه عام يعني زيادة جميع الأسعار: بما في ذلك تكاليف المواد والعمالة والطاقة، إلخ. لذلك، على الرغم من أن الأسعار (وبالتالي المبيعات) سوف ترتفع، فإن تكاليف الشركات سوف ترتفع أيضًا، حيث ستجني نفس الأرباح الاسمية على الأكثر أو الأقل، ونفس العائد على القيمة الدفترية. ولكن، نحن الآن نشهد سيناريو تضخم افتراضي، مما يعني أن نفس العائد الاسمي على القيمة الدفترية سيكون أقل من حيث القيمة الحقيقية.

هل يُمكن إثبات ذلك تجريبيًا؟ في الواقع، نعم. واصل وارن بافيت حديثه قائلاً إنه مُنذ الفترة بين عامي 1945–1975، بلغ متوسط العائد على القيمة الدفترية لشركات Fortune 500 حوالي 12% في ظل وجود انحرافات قليلة للغاية. خلال تلك الفترة، شهدت الولايات المتحدة الأمريكية معدلات تضخم مُختلفة، وكان بعضها سلبي في بعض السنوات. وعلى الرغم من ذلك، حتى مع ارتفاع معدلات التضخم، ظل العائد على القيمة الدفترية ثابتًا تقريبًا، ليُثبت أن الأسهم بشكل عام لا تُوفر حماية كبيرة ضد التضخم.

بل يزداد الأمر سوءًا

قد تسأل عن الأسباب. التضخم ليس سيئًا تمامًا، لا تفهم حديثي على نحو خاطئ. فهو يُشبه النار، خادم عظيم ولكنه سيد مُروّع. إذا تم التحكم فيه عند نسبة 2% تقريبًا، ستسير الأمور على نحو جيد. ولكن، عندما يخرج عن السيطرة، ويرتفع ليبلغ مُستويات تزيد عن 5% أو ما يزيد عن ذلك، فإننا حينها سنواجه أزمة. تُحاول الحكومات تجنب ذلك، ولكن عندما تحدث الأزمة، فإن أداتهم الأولى تتمثل في رفع مُعدلات الفائدة. كثيرًا.

ما يفعله ذلك هو إبطاء الاقتصاد من خلال زيادة تكلفة الأموال والديون، وبالتالي إعاقة التضخم. كما يُسهم ذلك أيضًا في خفض قيمة سوق الأسهم.

لم تؤدي مُعدلات الفائدة المُرتفعة إلى انخفاض أسعار الأسهم؟

هل تتذكر عندما قلنا أن العائد على القيمة الدفترية يكاد يكون ثابتًا عند نسبة 12%؟ حسنًا، ما نقوم به في الاستثمار هو الخصم، أي مُقارنة العائد الذي يُمكننا الحصول عليه من خلال الخيار الخالي من المخاطر ومعرفة مدى جاذبية العائد المُحتمل المحفوف بالمخاطر. إذا كان المُعدل الخالي من المخاطر الذي حدده البنك المركزي، على سبيل المثال 2%، فإن نسبة 12% من الأسهم تبدو كبيرة، على الرغم من أنها محفوفة بالمخاطر (أحد الأسباب التي تجعلنا نشهد صعود الأسواق في الوقت الحالي، عندما تكون المُعدلات الخالية من المخاطر قريبة من مُستوى الصفر).

ولكن ماذا لو ارتفع مُعدل التضخم ليصل إلى 8% على سبيل المثال، واضطرت الحكومة إلى زيادة المعدل بسرعة كبيرة لمُحاربة التضخم؟ في مثل هذه الحالة، لن تكون العوائد البالغ نسبتها 12% جذابة على الإطلاق. ومن ثم، سينعكس هذا التأثير من خلال انخفاض الأسعار، حيث يبدأ العديد من المُستثمرين في بيع أسهمهم واختيار المُعدل الخالي من المخاطر. إذا كنت تستثمر في الأسهم، فإن هبوط الأسعار (غالبًا ما يكون هبوطًا حادًا للغاية) يعني أنك تبدأ في خسارة أموالك.

متى تظهر الفقاعات؟

“السعر هو ما تدفعه، أما القيمة هي ما تحصل عليه.“

– وارن بافيت

فيما يتعلق بالشركات المُبالغ في قيمتها، فإن الأمر يزداد سوءًا. يصف وارن بافيت عملية حسابية بسيطة لتوضيح فكرة أنه كلما ازدادت المُبالغة في قيمة شركة ما (بمقارنة القيمة الدفترية بالقيمة السوقية)، فإن العوائد ستكون سيئة. نقلاً عن مقالته:

“عندما تبيع الأسهم باستمرار بالقيمة الدفترية، يكون الأمر بسيطًا للغاية. إذا كانت القيمة الدفترية لسهم ما 100 دولار أمريكي، وكان متوسط القيمة السوقية 100 دولار أيضًا، فإن أرباح الشركة بنسبة 12% ستُنتج عائدًا بنسبة 12% للمُستثمر (أقل من تلك التكاليف الاحتكاكية، ولن نتحدث عنها في الوقت الحالي). إذا كانت نسبة الدفع 50%، فسيحصل المُستثمر على 6 دولارات من خلال توزيعات الأرباح و6 دولارات أخرى من الزيادة في القيمة الدفترية للشركة، التي ستنعكس بالتأكيد في القيمة السوقية لممتلكاته.

“إذا تم بيع السهم بنسبة 150% من القيمة الدفترية، فإن الأمر بأكمله سوف يتغير. سيحصل المُستثمر على نفس توزيعات الأرباح النقدية البالغ قيمتها 6 دولارات، ولكنها لن تُمثل الآن سوى عائد بنسبة 4% على التكلفة البالغة 150 دولار. ستظل القيمة الدفترية للشركة تزداد بنسبة 6% (لتبلغ 106 دولار أمريكي)، كما ستزداد القيمة السوقية لمُمتلكات المستثمر، التي تُقدر قيمتها باستمرار بنسبة 150% من القيمة الدفترية، بالمثل بنسبة 6% (لتبلغ 159 دولار). ولكن إجمالي عائد المُستثمر، من زيادة القيمة بالإضافة إلى الأرباح، سيكون 10% فقط مقابل 12% الأساسية التي حققتها الشركة”.

ببساطة شديدة ووضوح: إذا تم المبالغة في قيمة شركة ما (أو إذا كان الاقتصاد وسوق الأسهم يشهدان فقاعة)، فأنت في وضع سيئ للغاية وستكون عرضة للمخاطر (لست مُتفاجئًا، أليس كذلك؟)

هل التضخم المرتفع حقيقي؟

سأُجيب بسؤال مُعاكس: لم لا يكون كذلك؟

نحن مُعتادون على فترات تضخم قريبة من مُستوى الصفر. معظم المُستثمرين اليوم لم يشهدوا حتى بيئة تضخم مُرتفعة. ولكن، شهد التاريخ ارتفاع مُعدل التضخم بواقع رقمين عدة مرات، كما ذكرنا في السابق، حتى في الأسواق المُتقدمة مثل الولايات المتحدة الأمريكية. لا يُمكننا افتراض أنه لمجرد أننا لم نشهد تضخمًا مرتفعًا لفترة طويلة، فإن الوضع سيبقى كذلك.

علاوة على ذلك، لدينا جميع الأسباب لنشهد ارتفاع مُعدل التضخم في السنوات القادمة: أولاً بسبب التيسير الكمي، الذي يتسبب في ضخ الأموال (بمعدل لم يسبق له مثيل) في الاقتصاد، وخاصة في ظل انتشار وباء فيروس كورونا، حيث إن كافة الحوافز الاجتماعية والإغاثات الاقتصادية للشركات يتم تمويلها من خلال طباعة المزيد من الأموال، نعم هذا ما يحدث.

هناك جدل واسع يسود وول ستريت حول احتمال حدوث تضخم هائل، قد يتحقق أو لا يتحقق. فهو جدل شائك للغاية: فهناك اقتصاديون على يقين من أن مُعدل التضخم سيُصبح 10%، وهناك آخرون يعتقدون أنه سيظل عند مُستوى الصفر.

الأمر المؤكد هنا: هو أنه لا يُمكن لأحد التنبؤ بالتضخم — ليس أيضًا وارن بافيت أو الاقتصاديون أو المُتنبئون الذين يحملون كرة بلورية، وبالتأكيد ليس أنا. لكن هذا لا يهم. الشيء المهم هو أنه حدث عدة مرات في التاريخ ويمكن بالتأكيد أن يحدث مرة أخرى.

كيف تستعد له؟

- تُقدم الأسهم أعلى عائد من الناحية التاريخية، وبالتالي فإن الاستثمار في الأسهم يُعد بمثابة بداية جديدة. لاحظنا أنه في المتوسط، يبلغ العائد على القيمة الدفترية حوالي 12%، ولكن يُمكننا أن نحاول ونختار الشركات التي تتمتع بقدرة أكبر على تحقيق المكاسب، تلك الشركات الأكثر ربحية التي تحقق عوائد أكبر. هذا ما نفعله باعتبارنا مُستثمرين في القيمة على أي حال. ومن ثم، نقوم بشراء الأصول بأسعار مُعتدلة ونحاول شراء أسهم الشركات التي يتم تقديرها بأقل من قيمتها، وهو ما نفعله كمُستثمرين في القيمة على أي حال (مُجددًا).

- هناك بعض الأصول البديلة مثل الذهب أو البيتكوين، وهي تُمثل بعض التحوطات المُفضلة ضد التضخم. عندما تفقد “الأموال الإلزامية” (الأوراق النقدية التقليدية) قوتها الشرائية، يميل الأشخاص نحو اللجوء إلى الأصول “الأكثر أمانًا”. وعلى الرغم من ذلك، يبدو أن الذهب أو البيتكوين آمنان فحسب، نظرًا لأنهما ليسا أصولًا منتجة للنقد، ولذلك أُفضل الابتعاد عنهما باعتباري مُستثمرًا في القيمة.

- أخيرًا، لدينا خيار الاحتفاظ بالنقود. إذا قررت “الاحتفاظ” بالنقد، فيُمكنك التفكير في استثماره في (سندات الخزينة المحمية من التضخم) “TIPS” ، مما يعني أن أموالك مُستثمرة في السندات الحكومية، ولكنها لا تخضع لخطر التضخم .

مُلخص القول أن:

-

التضخم يُقلّص من عائداتك من خلال زيادة سعر كل شيء من حولك، وهو ما يجعلك قادرًا على شراء قدر أقل من الأصول (تقليل قوتك الشرائية/ثروتك)

- لا تُقدم الأسهم قدرًا كبيرًا من التحوط ضد التضخم: فالعائد على القيمة الدفترية ثابت إلى حد ما عند حوالي 12% (في الفترة بين عام 1945–1975، قائمة شركات Fortune 500)

- الشركات المُقدرة بقيمة أعلى من قيمتها (بمقارنة القيمة الدفترية بالقيمة السوقية) تُحقق لك عوائد أقل

- في حالة حدوث التضخم، فإنه لن يؤدي فقط إلى تقليل عائداتك الحقيقية، ولكن رد فعل الحكومة لرفع أسعار الفائدة يؤدي إلى انخفاض أسعار الأسهم (مما يجعلك تخسر المزيد من الأموال)

- لا يُمكننا استبعاد احتمالية ارتفاع مُعدل التضخم في المستقبل

- لا يُمكن لأحد أن يتنبأ بحدوث التضخم — بل يُمكننا توقع حدوثه والاستعداد له

دانيال كوتاس (@LucaPaccioli) هو مُستثمر مشهور لدى eToro من سلوفاكيا. فهو حاصل على درجة الماجستير في العلوم المالية والمصرفية من جامعة زيورخ، وهو أيضًا جزء من برنامج إدارة المحافظ.

رأس مالك في خطر. تعتبر هذه المواد مراسلات تسويقية ولا تتضمن، ولا ينبغي أن تفهم على أنها تتضمن، مشورة استثمارية أو توصية شخصية، أو عرضًا لشراء أو بيع أي أدوات مالية. تم إعداد هذه المادة دون النظر إلى أي أهداف استثمارية أو وضع مالي معين لأي شخص، ولم يتم إعدادها وفقًا للمتطلبات القانونية والتنظيمية لتشجيع البحث المستقل. لا ينبغي اعتبار أي إشارات إلى الأداء السابق أو المستقبلي لأداة مالية أو مؤشر أو منتج استثماري بأنها مؤشرًا موثوقًا للنتائج المستقبلية. لا تقدم eToro أي تعهد ولا تتحمل أي مسؤولية فيما يتعلق بدقة أو اكتمال محتوى هذا المنشور، الذي تم إعداده باستخدام المعلومات المتاحة للجمهور.