Partiamo dalla complessa realtà degli investimenti e del denaro: quest’ultimo non cresce sugli alberi e tutti vogliono un po’ del tuo. Alcuni (chiamiamoli pure parassiti) si prendono il tuo denaro duramente guadagnato: broker che richiedono commissioni astronomiche, gestori di fondi che fanno lo stesso, o persino il governo che riscuote le tasse. Tuttavia, c’è una “tassa” di cui la maggior parte delle persone si dimentica, a volte perché è insignificante, ma più spesso perché erode il tuo denaro in maniera molto più subdola. Hai intuito di cosa sto parlando? Ma certo, è la temuta inflazione.

L’inflazione, spiegata in parole semplici

Immagina di avere $100.000 in contanti e di poter scegliere se investirli in una società quotata in Borsa con un rendimento annuo del 10% o se comprare una casa con 3 camere da letto per $100.000. Supponendo che tu voglia comprare la casa, ma anche un’auto da $10.000, la decisione migliore sarà quella di investire nella società quotata in Borsa per guadagnare quel 10% in più.

Un anno dopo, hai $110.000 e vai con entusiasmo dall’agente immobiliare per comprare la casa, ma scopri che il prezzo attuale è di $110.000, ossia più alto del 10%. A questo punto potresti chiederti: perché è più cara se è sempre la stessa casa? La risposta sarà molto probabilmente l’inflazione (l’aumento del prezzo dei beni), che nel nostro caso è stata proprio del 10% all’anno.

Quindi, anche se hai più soldi di un anno prima, il tuo potere d’acquisto è rimasto lo stesso o, in altre parole, i tuoi $110.000 di oggi sono equivalenti in termini di potere d’acquisto ai $100.000 dell’anno scorso, a causa dell’inflazione. Ecco perché l’inflazione è un parassita silenzioso: non diminuisce i tuoi rendimenti togliendoti letteralmente i soldi, ma piuttosto rendendo più costose le cose che vorresti acquistare, di fatto mettendoti nella posizione di poter comprare di meno.

“L’inflazione è una tassazione senza legislazione”.

-Milton Friedman

Negli Stati Uniti, in gran parte d’Europa e in Giappone, negli ultimi 30 anni il tasso d’inflazione è rimasto ovunque tra lo 0 e il 3%, quindi a un livello piuttosto insignificante e trascurabile. È importante notare che, nel nostro scenario, un rendimento del 10% per le azioni è abbastanza moderato, ma un tasso d’inflazione del 10% è relativamente raro nei mercati avanzati (anche se nella storia si sono verificati casi simili).

E se l’inflazione fosse del 5% o superiore?

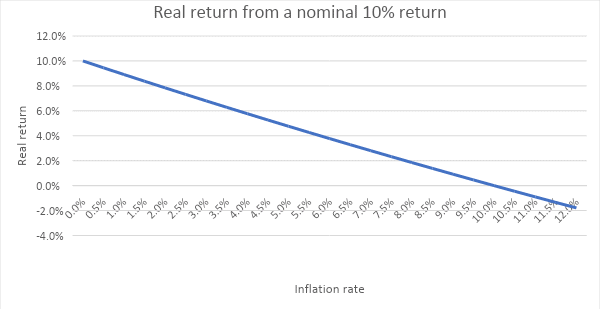

Allora potremmo avere qualche problemino. Perché? Immagina di guadagnare il 10% all’anno, escluse le tasse e le imposte (che già portano via una parte considerevole del tuo guadagno), ma di avere un’inflazione, poniamo, del 6%. Il tuo rendimento reale sarebbe quindi pari a 1 + rendimento diviso per 1 + tasso di inflazione – 1, ossia solo il 3,77% (e questo al lordo delle tasse!). È una differenza enorme rispetto al 10% iniziale.

Questo semplice grafico illustra cosa rimane del nostro rendimento nominale del 10% dopo aver tenuto conto dell’inflazione. Come possiamo vedere, il rendimento reale è una funzione negativa dell’inflazione: in parole semplici, più alta è l’inflazione, peggiore è il nostro rendimento reale.

Come possiamo rimediare?

Nel 1977, la rivista Fortune aveva pubblicato un articolo affascinante, intitolato “Come l’inflazione inganna gli investitori in azioni”, scritto dal leggendario value investor Warren Buffett. In quegli anni (1973-1981), l’inflazione era galoppante, viaggiava a una media del 10,4% e raggiunse persino un picco del 13,3%.

Buffett inizia l’articolo riportando quella che allora era una convinzione diffusa (una sorta di regola empirica, per così dire), ossia che le azioni sarebbero una copertura contro l’inflazione. Si pensava infatti che per evitare gli effetti dell’inflazione bastasse investire in azioni, poiché queste avrebbero fruttato non solo rendimenti standard senza inflazione, ma anche rendimenti extra pari al tasso stesso dell’inflazione, compensandone l’effetto.

Quindi… le azioni compensano davvero l’inflazione?

Quest’affermazione non è completamente irragionevole, se ci pensi: investi in un’azienda, che realizza dei profitti, il cui rendimento sul valore contabile corrisponde al tuo stesso rendimento. Se l’inflazione aumentasse, aumenterebbero anche i prezzi dei beni e dei servizi venduti dall’azienda, che così guadagnerebbe più profitti (e farebbe guadagnare di più anche te, compensando l’inflazione).

Tuttavia, in questa spiegazione manca un pezzo importante del puzzle. L’inflazione generalmente si traduce in un incremento di tutti i prezzi, compresi i materiali, la manodopera, i costi dell’energia, ecc. Perciò, anche se i prezzi (e quindi il fatturato) aumentassero, aumenterebbero anche i costi dell’azienda, che quindi guadagnerebbe più o meno gli stessi profitti nominali e lo stesso rendimento sul valore contabile. Tuttavia, qui siamo in uno scenario di inflazione ipotetico: ciò significa che lo stesso rendimento nominale sul valore contabile sarebbe inferiore in termini reali.

Possiamo provare questa teoria a livello empirico? In realtà sì. Warren Buffett afferma che nel trentennio 1945-1975, il rendimento medio sul valore contabile delle aziende Fortune 500 è stato in media di circa il 12%, con scostamenti minimi. Durante questo periodo, gli Stati Uniti hanno sperimentato diversi tassi di inflazione, anche negativi in alcuni anni. Tuttavia, anche in presenza di un aumento dei tassi d’inflazione, il rendimento sul valore contabile è rimasto quasi costante, dimostrando che le azioni in generale non forniscono molta protezione contro l’inflazione.

C’è di peggio

Perché?, potresti chiedere. L’inflazione non è del tutto negativa, non fraintendermi. Ma, proprio come per il fuoco, è pericoloso giocarci. Se l’inflazione è controllata intorno al 2%, tutto va bene e l’economia funziona come un orologio svizzero. Tuttavia, quando comincia a sfuggire di mano a livelli del 5% e oltre, siamo nei guai. I governi cercano di evitarlo ma, quando succede, il primo rimedio a cui ricorrono è alzare i tassi di interesse. Di parecchio.

Questo rallenta l’economia, rende il denaro e il debito più costosi, e imbriglia così l’inflazione, ma riduce anche drasticamente il valore del mercato azionario.

Perché tassi più alti fanno scendere i prezzi delle azioni

Ricordi quando abbiamo detto che il rendimento sul valore contabile è quasi costante al 12%? Bene, quello che facciamo negli investimenti è attualizzare, cioè confrontare il rendimento che possiamo trarre da un’alternativa priva di rischi con il potenziale rendimento di un investimento rischioso, per stabilire quanto possa essere attraente quest’ultimo. Se il tasso privo di rischio fissato dalla banca centrale è, diciamo, al 2%, il 12% derivante dalle azioni sembra alto, anche se è rischioso (e questo è uno dei motivi per cui vediamo i mercati salire alle stelle ora, quando i tassi privi di rischio sono vicini allo 0).

Ma cosa succede se l’inflazione sale, all’8% per esempio, e il governo deve aumentare rapidamente i tassi per combattere l’inflazione? In un caso del genere, i rendimenti del 12% non sono affatto attraenti. Questo porterà allora a un calo dei prezzi, poiché molti investitori inizieranno a vendere le proprie azioni e opteranno per il tasso privo di rischio. Se hai investito in azioni, un calo (che spesso è un vero e proprio crollo) significa che stai iniziando a perdere i tuoi soldi.

Bolle che scoppiano

“Il prezzo è quello che paghi. Il valore è quello che ottieni“.

– Warren Buffett

Con le aziende sopravvalutate è ancora peggio. Warren Buffett usa una semplice formula aritmetica per illustrare che, più un’azienda è sopravvalutata (a giudicare dal valore contabile rispetto al prezzo di mercato), peggiori sono i rendimenti. Citando dal suo articolo:

“Quando le azioni si vendono regolarmente al valore contabile, è tutto molto semplice. Se un’azione ha un valore contabile di $100 e anche un valore medio di mercato di $100, un guadagno del 12 per cento da parte dell’azienda produce un ritorno del 12 per cento per l’investitore (meno quei costi frizionali, che ignoreremo per il momento). Se il pay-out ratio è del 50 per cento, il nostro investitore ottiene $6 tramite i dividendi e altri $6 dall’aumento del valore contabile dell’azienda, che si riflette, ovviamente, nel valore di mercato delle sue partecipazioni.

“Se le azioni fossero vendute al 150% del valore contabile, il quadro cambierebbe. L’investitore riceverebbe lo stesso dividendo in contanti di $6, ma questo rappresenterebbe ora un rendimento di appena il 4 per cento sul suo costo di $150. Il valore contabile dell’azienda aumenterebbe ancora del 6 per cento (a $106) e il valore di mercato delle partecipazioni dell’investitore, valutato costantemente al 150 per cento del valore contabile, aumenterebbe parimenti del 6 per cento (a $159). Tuttavia, il rendimento totale dell’investitore, ovvero la rivalutazione più i dividendi, sarebbe solo del 10 per cento contro il sottostante 12 per cento guadagnato dall’azienda”.

Chiaro e semplice: se un’azienda è sopravvalutata (o l’economia e il mercato azionario sono in bolla), sei in una situazione peggiore e sei meno protetto (e questo non ti sorprende, vero?).

L’inflazione è davvero alta?

Rispondo con una contro-domanda: perché non dovrebbe esserlo?

Siamo abituati a periodi di inflazione vicina allo zero. La maggior parte degli investitori di oggi non ha nemmeno sperimentato un ambiente di inflazione elevata. Tuttavia, diverse volte nel corso della storia il tasso di inflazione si è spinto fino alle due cifre, come ricordavo prima, anche in mercati avanzati come gli Stati Uniti. Non possiamo dare per scontato che, semplicemente perché non abbiamo osservato livelli elevati di inflazione per un lungo periodo di tempo, la situazione rimarrà sempre la stessa.

Inoltre, i presupposti per un picco di inflazione nei prossimi anni ci sono tutti: principalmente a causa del quantitative easing (o QE), che essenzialmente sta pompando denaro nell’economia (peraltro a un livello mai visto prima), ma anche per la pandemia di Covid-19 che certamente non aiuta, soprattutto perché tutti gli stimoli sociali e gli aiuti economici per le imprese sono finanziati… sì, hai indovinato, stampando altro denaro.

Gli analisti di Wall Street sono discordi rispetto alla possibilità di un aumento dell’inflazione nel futuro prossimo. Il dibattito in corso è vivace: alcuni economisti sono sicuri che l’inflazione schizzerà al 10%, altri pensano che rimarrà pressoché vicina allo zero, altri ancora puntano a praticamente qualsiasi scenario compreso tra i due precedenti.

Una cosa è certa: nessuno può prevedere l’inflazione — non Warren Buffet, non gli economisti, non gli oracoli con la sfera di cristallo e certamente non io. Ma questo non importa: la cosa importante è che è già successo in passato e sicuramente potrà succedere di nuovo in futuro.

Come prepararsi?

- Le azioni offrono storicamente i rendimenti più alti, quindi investire in azioni è un buon inizio. Abbiamo visto che in media il ritorno sul valore contabile è intorno al 12%, ma possiamo restringere la scelta alle aziende con maggiore capacità di guadagno, a quelle che sono più profittevoli e hanno rendimenti più alti (e questo è quello che un value investor farebbe comunque). Successivamente, acquistiamo a prezzi moderati e cerchiamo di comprare aziende sottovalutate (e questo è, di nuovo, quello che un value investor farebbe comunque).

- Asset alternativi come l’oro o il Bitcoin sono alcune delle coperture favorevoli contro l’inflazione. Quando il cosiddetto “denaro fiat” (banconote tradizionali) perde il suo potere d’acquisto, le persone tendono a correre verso asset che sono “più sicuri”. Tuttavia, l’oro o il Bitcoin sembrano sicuri solo in apparenza, poiché non sono beni che producono denaro e come tali io, in quanto value investor, preferisco starne alla larga.

- Infine, abbiamo l’opzione di mantenere il denaro contante. Se decidi di puntare sulla moneta sonante, puoi considerare di “parcheggiarla” nei cosiddetti TIPS (buoni del tesoro USA protetti dall’inflazione): il tuo denaro sarà investito in titoli di Stato, ma non soggetto al rischio d’inflazione.

In sintesi

- L’inflazione diminuisce i tuoi rendimenti facendo sì che tutto sia più costoso, mettendoti di fatto nella posizione di poter comprare di meno (diminuendo il tuo potere d’acquisto/ricchezza).

- Le azioni non offrono molta copertura contro l’inflazione: il rendimento sul valore contabile è più o meno costante intorno al 12% (trentennio 1945-1975, società Fortune 500).

- Le società sopravvalutate (valore contabile/prezzo di mercato) ti fanno guadagnare rendimenti più bassi.

- Un aumento dell’inflazione non solo riduce i rendimenti reali, ma induce anche i governi ad alzare i tassi di interesse, che a loro volta causano un calo nei prezzi delle azioni (facendoti perdere ancora più soldi).

- Non possiamo escludere la possibilità di un aumento dell’inflazione in futuro.

- Nessuno può prevedere l’inflazione: possiamo solo fare delle ipotesi e prepararci.

Visualizza il profilo di Daniel Kotas’

Daniel Kotas (@LucaPaccioli) è un Popular Investor eToro di origine slovacca. Ha conseguito una laurea magistrale in banking e finanza presso l’Università di Zurigo, partecipando inoltre al Portfolio Management Program dello stesso ateneo.

Il tuo capitale è a rischio. Questa è una comunicazione di marketing e non deve essere considerata come consulenza in materia di investimenti, raccomandazione personale, od offerta di, o sollecitazione a, comprare o vendere strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un destinatario in particolare, e non è stato preparato secondo i requisiti legali e normativi per la promozione di ricerche indipendenti. Qualsiasi riferimento a prestazioni passate o future di uno strumento finanziario, indice o prodotto di investimento pre-assemblato non è e non dovrebbe essere considerato quale indicatore affidabile di risultati futuri. eToro non rilascia alcuna garanzia e non si assume alcuna responsabilità riguardo all’accuratezza o completezza del contenuto della presente pubblicazione, che è stata preparata utilizzando informazioni disponibili al pubblico.