Wall Street entra en una semana clave con un mercado que sigue mostrando fortaleza, pero también señales crecientes de fragilidad. El foco estará en los resultados de NVIDIA, convertida en el gran termómetro del ciclo de inteligencia artificial, aunque el verdadero trasfondo va mucho más allá de una sola compañía.

El Nasdaq ha recuperado cerca de un 30% desde los mínimos provocados por el miedo a una escalada bélica con Irán. Pero gran parte de ese rally ha estado concentrado en semiconductores, grandes tecnológicas y todo lo relacionado con IA. El problema es que muchos fondos llegaron mal posicionados, infraponderados en tecnología y energía, lo que terminó provocando una fuerte persecución del “momentum”, es decir, muchos gestores han terminado comprando deprisa simplemente para no quedarse fuera del rally.

Por eso los resultados de NVIDIA del miércoles son tan importantes. El mercado necesita confirmar que el gasto en infraestructura IA sigue acelerándose, que la demanda continúa fuerte y que el crecimiento de centros de datos mantiene el ritmo esperado. El mercado de opciones ya descuenta movimientos cercanos al 6% tras resultados, reflejando hasta qué punto una sola compañía condiciona actualmente al Nasdaq.

El problema es que el rally empieza a mostrar síntomas de excesiva concentración. Las grandes tecnológicas cotizan con primas históricas frente al resto del mercado y el índice de semiconductores SOX acumula una subida cercana al 80% desde diciembre. De hecho, cotiza más de un 60% por encima de su media móvil de 200 días, niveles que algunos estrategas comparan con episodios históricos de euforia financiera.

Aun así, el mayor riesgo ahora mismo podría no estar en las acciones, sino en los bonos. Las rentabilidades de la deuda americana han vuelto a subir impulsadas por el petróleo, la inflación y la incertidumbre geopolítica. Y eso empieza a tensionar las valoraciones de la renta variable. Mientras los bonos ofrecían rentabilidades bajas, el mercado podía justificar múltiplos elevados en tecnología. Pero cuanto más suben las tires, más difícil resulta sostener valoraciones extremas. La semana pasada ya aparecieron señales de agotamiento en Wall Street coincidiendo con el nuevo repunte de rentabilidades de los bonos. El mercado parece aceptar tipos altos, pero no indefinidamente.

Además, el entorno sigue siendo extremadamente sensible a titulares geopolíticos. Oriente Medio continúa condicionando el petróleo, la inflación y las expectativas de política monetaria, en un contexto donde ya no existe un refugio claro para los inversores.

Por eso esta semana será importante vigilar no solo a NVIDIA, sino también la evolución de los bonos, el petróleo, las actas de la Fed y el consumo estadounidense a través de compañías como Walmart o Target.

La tendencia de fondo sigue siendo positiva mientras la narrativa de IA continúe respaldando beneficios y crecimiento. Pero el mercado también empieza a depender demasiado de unas pocas compañías, de unas pocas narrativas y de que los tipos no sigan subiendo demasiado rápido.

Y eso suele reducir mucho el margen de error para los inversores.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

1.- S&P

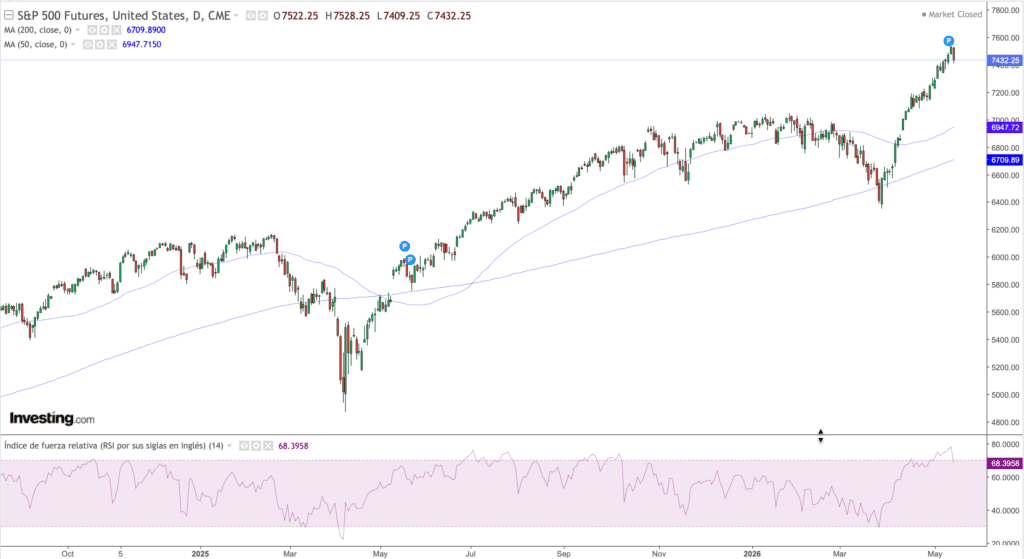

El SP500 sigue mostrando una estructura claramente alcista en gráfico diario, apoyado por una secuencia de máximos y mínimos crecientes y con el precio muy alejado tanto de la media de 50 sesiones como de la de 200 sesiones. La tendencia de fondo sigue siendo fuerte.

Sin embargo, el movimiento empieza a mostrar señales de aceleración excesiva a corto plazo. El índice ha entrado en una fase prácticamente parabólica desde los mínimos de marzo, con un rally muy vertical que ha llevado al RSI diario hasta zona cercana a sobrecompra.

Técnicamente, mientras el precio siga por encima de la media de 50 sesiones, situada cerca de los 6.950 puntos, el control sigue claramente en manos de los compradores. Esa media se convierte ahora en el primer soporte dinámico relevante. Más abajo, la media de 200 sesiones en la zona de 6.700 mantiene intacta la estructura alcista principal.

La zona de máximos recientes alrededor de los 7.500-7.550 puntos es ahora la gran resistencia psicológica y técnica de corto plazo. El mercado ha llegado muy rápido a esa zona y empieza a aparecer cierta fatiga tras un movimiento extremadamente extendido.

El aspecto más importante ahora mismo no es tanto la tendencia, que sigue siendo positiva, sino el nivel de extensión del rally. Cuando el precio se separa demasiado de sus medias y el RSI entra repetidamente en zona alta, aumenta el riesgo de consolidaciones violentas o correcciones rápidas, especialmente si aparecen catalizadores macro como subidas adicionales de yields o decepciones en resultados.

Así las cosas, tendencia principal alcista, pero con un mercado muy estirado a corto plazo y cada vez más sensible a cualquier excusa para tomar beneficios.

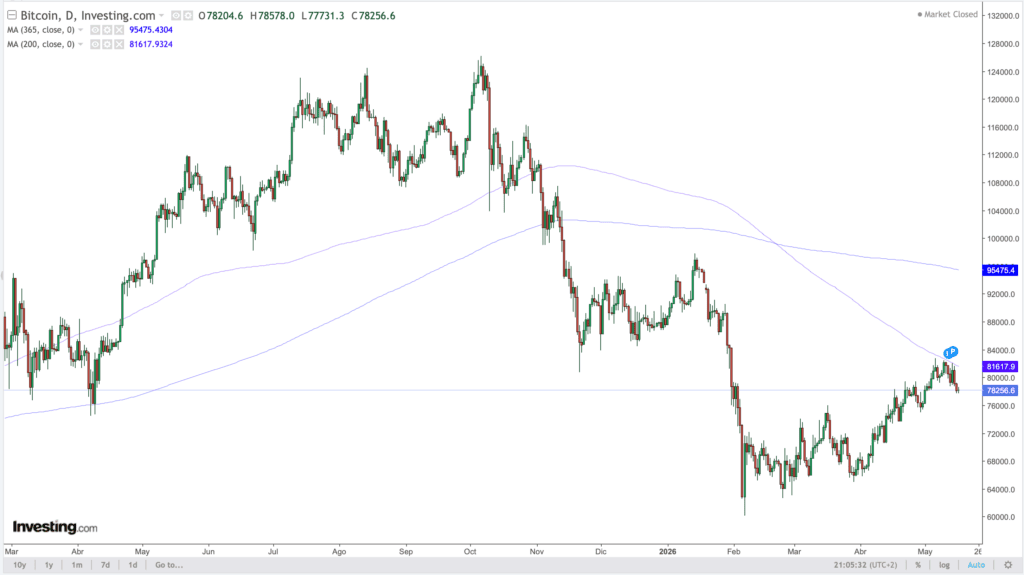

2.- BITCOIN (BTC)

Bitcoin muestra signos de deterioro tras el “round-trip” completo en apenas 48 horas realizado esta semana. Alzas hacia los 82K USD impulsadas por el CLARITY Act y caída inmediata posterior por el repunte de los bonos americanos. El Treasury a 30 años superando el 5% volvió a tensionar todos los activos de riesgo.

Ese es el punto clave ahora mismo pues el comportamiento de bitcoin sigue muy condicionado por liquidez, inflación y tipos de interés.

A largo plazo, la estructura continúa siendo constructiva en función de los datos que podemos observar:

- El MVRV Z-Score sigue lejos de niveles de techo de ciclo.

- Los balances en exchanges permanecen en mínimos.

- Los ETFs acumulan 1,3 millones de BTC

- El Realized Cap continúa creciendo sin señales de euforia extrema.

Pero el entorno táctico es más débil al sufrir más de 1.000 millones de USD en salidas semanales de ETFs, contar con un sentimiento inversor en zona de miedo, un “Funding rate” negativo y el “Open Interest” elevado. El precio de máximo dolor en el mercado de opciones se concentra en la zona 77K-78K USD y observamos compran de protección bajista y exposición alcista al mismo tiempo.

Eso refleja un mercado sin dirección clara.

Los inversores institucionales están cubriendo simultáneamente escenarios de subida hacia los 84K-90K USD y caídas hacia los 69K-75K USD. El mercado sigue buscando visibilidad antes de asumir riesgo con mayor convicción.

Ahora mismo, los próximos catalizadores son claros y estaremos atentos a:

- Inflación en EE. UU.

- Evolución de los bonos.

- Y avance político del CLARITY Act.

Si la inflación vuelve a sorprender al alza, la zona de los 72K-74K USD aparece como siguiente soporte relevante on-chain.

Pero también hay un factor importante pues el mercado parece más corto de lo que aparenta. Eso deja abierta la puerta a un “short squeeze” agresivo si aparece cualquier catalizador positivo inesperado.

Así las cosas, la estructura de medio plazo sigue sana, pero el corto plazo exige más gestión del riesgo y menos exceso de confianza.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)