Siamo al 16 dicembre 2025. Tra pochi giorni, i desk operativi di Wall Street si svuoteranno e gli algoritmi rimarranno accesi a gestire quella che è forse la tradizione più citata e meno compresa della finanza: il “Rally di Santa Claus”. Gli analisti cercano spesso risposte nello specchietto retrovisore: dal “Sell in May” ai cicli presidenziali. I trader fanno lo stesso, leggendo le candele come antiche mappe. Eppure, ogni serie storica ha un limite invalicabile: smette di funzionare quando il mercato cambia pelle.

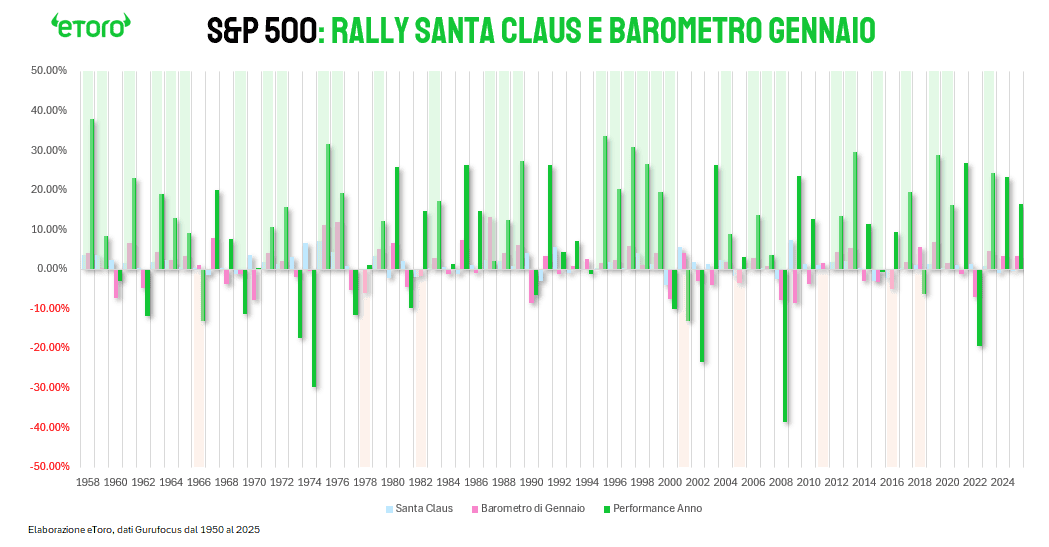

Il 2025 ne è stata la prova vivente. Se avessimo seguito ciecamente il manuale, quest’anno saremmo dovuti rimanere liquidi o difensivi. Il Rally di Natale del 2024 si era chiuso in negativo; i Primi 5 Giorni di Gennaio erano stati rossi. Secondo la dottrina classica dell’Almanacco, questi sono presagi di sventura. Eppure, l’S&P 500 ha ignorato i segnali, correndo verso un +16% da inizio anno e segnando ben 37 nuovi massimi storici.

Ma ora, con la finestra stagionale che sta per riaprirsi, la domanda è d’obbligo: il Rally di Santa Claus funziona davvero o è solo folclore finanziario? Ho aperto il cofano del motore dell’S&P 500, analizzando 68 anni di dati (dal 1950 a oggi), per capire cosa aspettarci veramente. Ecco i risultati dell’analisi.

Il Mito e la Realtà: Il Rally è un Bias Probabilistico, non una Sfera di Cristallo

Dati alla mano, togliamoci subito un dubbio: il Rally di Santa Claus è infallibile?

La risposta è No…. ma con delle sfumature importanti.

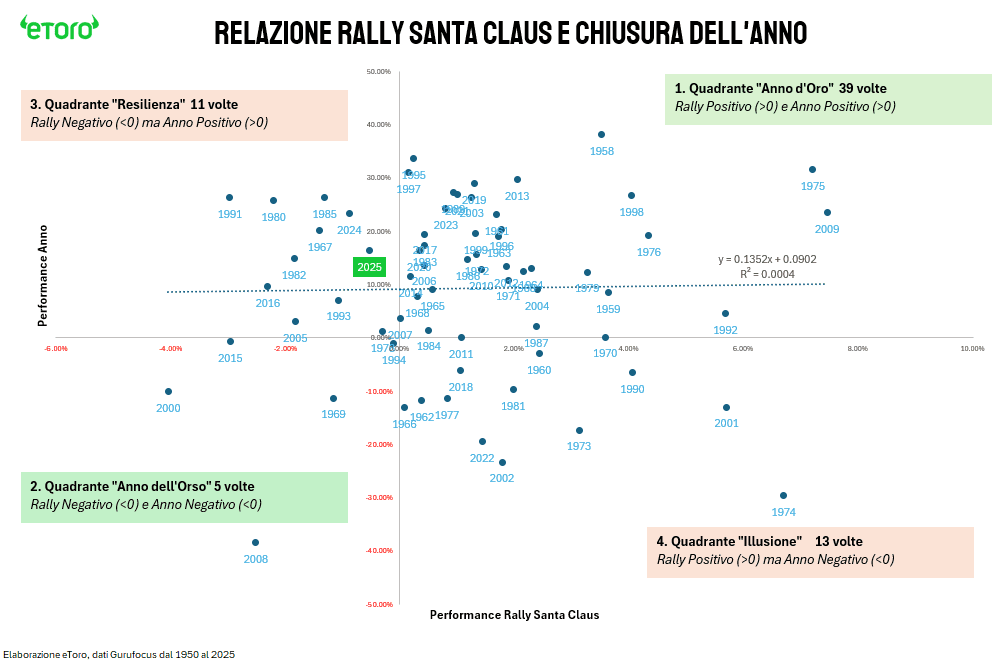

L’analisi storica ci dice che il “segno” del rally (ovvero se chiude in positivo o negativo) anticipa correttamente la direzione dell’anno successivo nel 64,7% dei casi (44 anni su 68 analizzati). Si tratta di un vantaggio statistico, diciamo superiore al lancio di una moneta, ma implica un tasso di fallimento del 35%. Affidarsi ciecamente a questo segnale senza una gestione del rischio adeguata non è una strategia percorribile.

Se osserviamo la nuvola di punti, che mette in relazione la performance del Rally con quella dell’anno successivo, notiamo che non esiste una linea retta perfetta, ma una dispersione significativa. La correlazione è presente ma debole. Anzi, i dati storici ci mettono in guardia dalle cosiddette “Trappole dell’Euforia”, anni in cui un rally fortissimo ha preceduto disastri finanziari. Alcuni esempi:

- 2001: Il Rally segnò un euforico +5.70%, ma l’anno chiuse a -13.05% a causa dello scoppio della bolla Dot-com e dell’11 Settembre.

- 2022: Rally positivo del +1.43%, seguito da un anno terribile (-19.44%) dovuto all’inflazione e al rialzo dei tassi.

- 1973/74: Un segnale positivo mascherò la crisi inflazionistica imminente.

Questo ci insegna che l’ottimismo di fine anno può talvolta essere sintomo di “esuberanza irrazionale”. Tuttavia, il vero valore dell’indicatore emerge guardando il rendimento medio atteso:

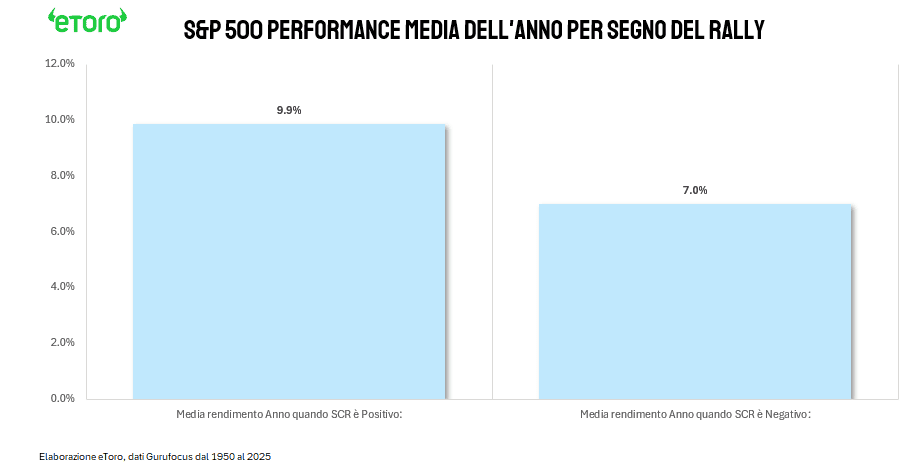

- Se il Rally è Positivo: L’anno successivo tende a rendere in media il +9,9%.

- Se il Rally è Negativo: L’anno non crolla, ma riduce la sua velocità, rendendo in media il +7,0%.

Qui cade definitivamente il mito catastrofista secondo cui “If Santa Claus should fail to call, bears may come to Broad and Wall”. Anche quando il Rally fallisce, la media dell’anno rimane positiva. Il mancato rally agisce come un freno a mano tirato: riduce la performance attesa di quasi 3 punti percentuali, ma non distrugge il trend rialzista di fondo.

La scoperta della “Goldilocks Zone”

Un altro luogo comune da sfatare è l’idea che “più il mercato sale, meglio è”. Sbagliato. Lo studio dei 68 anni ci rivela che l’euforia è pericolosa quanto la depressione.

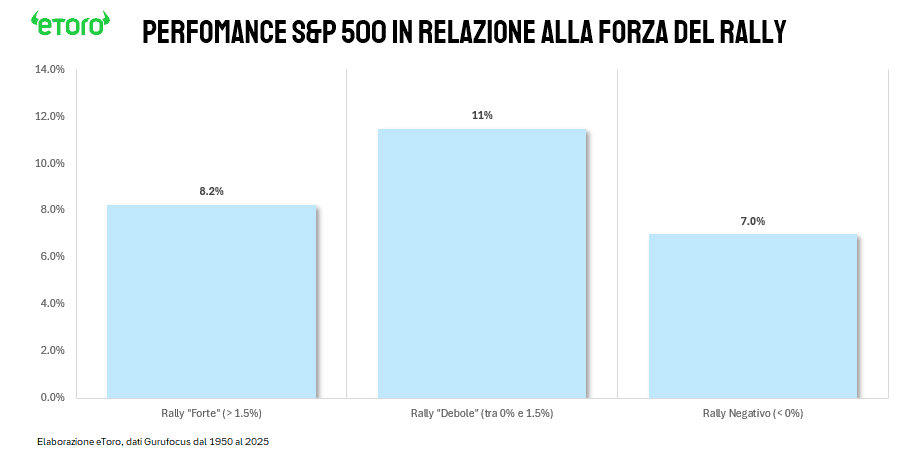

- Rally “Forte” (Superiore al +1,5%): Quando il mercato strappa troppo violentemente nelle ultime sedute dell’anno, spesso si “surriscalda”. Si bruciano energie preziose e si crea una condizione di ipercomprato che va smaltita. In questi casi, il rendimento medio dell’anno successivo scende al +8,2%.

- Rally “Debole” (Tra lo 0% e il +1,5%): È questo il punto ottimale, la cosiddetta Sweet Spot o “Zona Riccioli d’Oro”. Indica una crescita moderata, sana e sostenibile, priva di eccessi speculativi. In questo scenario, l’anno successivo registra le performance migliori in assoluto, con una media del +11,0%.

- Rally Negativo: Come visto, porta a un rendimento medio del +7,0%.

La metafora è semplice ma potente: un buon anno di borsa va cotto a fuoco lento. Una fiammata improvvisa a fine anno rischia solo di bruciare il rendimento futuro, anticipando performance che poi mancheranno nei mesi successivi.

La Super Strategia: L’Unione fa la Forza (Statistica)

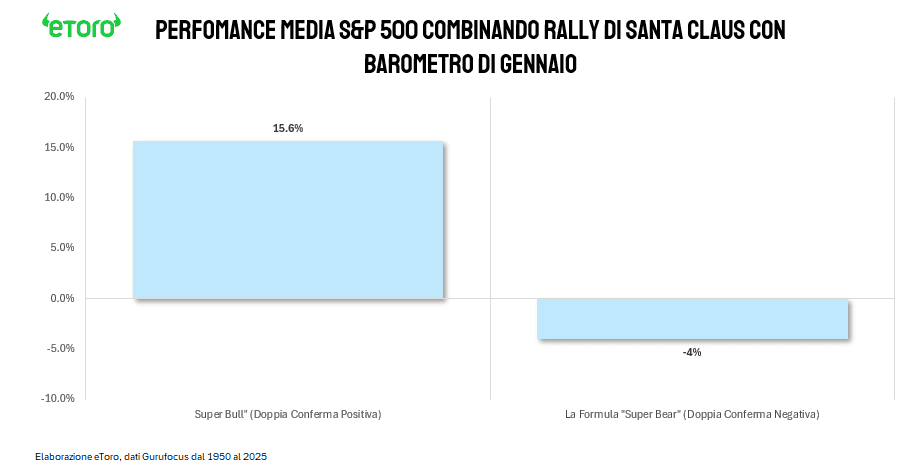

Il vero salto di qualità nell’analisi si ottiene smettendo di guardare il Rally in isolamento. Se uniamo il segnale del Rally di Natale a quello del Barometro di Gennaio (la performance dell’intero mese di gennaio), la nebbia si dirada e l’affidabilità del modello sale all’80% (dal 65% del solo rally di Santa Claus). Certo, prima avevamo un segnale ogni anno, ma rischiavamo di sbagliare circa 1 volta su 3. Ora il modello diventa più selettivo (fornisce un segnale chiaro solo nel 60% degli anni), ma quando si esprime, ha ragione 4 volte su 5.

Si delineano due scenari estremi:

- Scenario Super Bull (Doppia Conferma Positiva): Se il Rally è positivo E anche gennaio chiude in positivo (una combinazione verificatasi 41 volte), l’anno tende a essere eccezionale, con un rendimento medio del +16%.

- Scenario Super Bear (Doppia Conferma Negativa): Se entrambi gli indicatori falliscono, il quadro tecnico si deteriora drasticamente. Con la media storica dell’anno che vira in negativo (-4%), segnalando la necessità di proteggere il capitale.

Ma gli otto anni in cui questo segnale doppio ha fallito sono i più interessanti. Sono trappole macro, anni in cui un evento esogeno ha distrutto la statistica. Esempio:

- 1966, SCR +0,08% e gennaio +0,95%, anno -13,09%. La Fed scosse il mercato con un credit crunch inaspettato.

- 2001, SCR +5,70% e gennaio +4,03%, anno -13,05%. Bolla Dot-com e shock geopolitico dell’11 settembre.

- 2018, SCR +1,06% e gennaio +5,57%, anno -6,24%. Guerra commerciale USA Cina e Quantitative Tightening.

Cosa chiedere a questo Natale?

Tornando al nostro presente, il 2025 è stato un anno ibrido e fortunato. Il Rally di Santa Claus di fine 2024 aveva fallito, ma un gennaio 2025 brillante ha compensato la debolezza iniziale. Tra pochi giorni si aprirà la finestra delle sette sedute. Per il bene del portafoglio nel 2026, non serve un rialzo esplosivo del +3% o +4%. Sarebbe un segnale di surriscaldamento. Il regalo perfetto è un movimento ordinato, piccolo, compreso nella Goldilocks Zone tra 0% e 1,5%. Un eventuale gennaio positivo completerebbe il quadro, offrendo la Doppia Conferma statistica che storicamente accompagna anni con rendimenti nell’area del +16%.

La statistica ha parlato, ora tocca al mercato rispondere.

Ed è qui che entra la prudenza. La statistica è una lente utile, ma resta una lente. Non conosce shock geopolitici, non anticipa inversioni brusche delle banche centrali, non sconta crisi politiche o cambiamenti nei fondamentali. Descrive ciò che è accaduto, non ciò che accadrà.

Scambiare una probabilità per una certezza è il vero rischio da evitare. Mentre si apre la finestra delle sette sedute, vale la pena tenerlo a mente. I numeri parlano, ma il mercato risponde con voce propria.

E il FTSE MIB? Cosa ci dice il Babbo Natale italiano

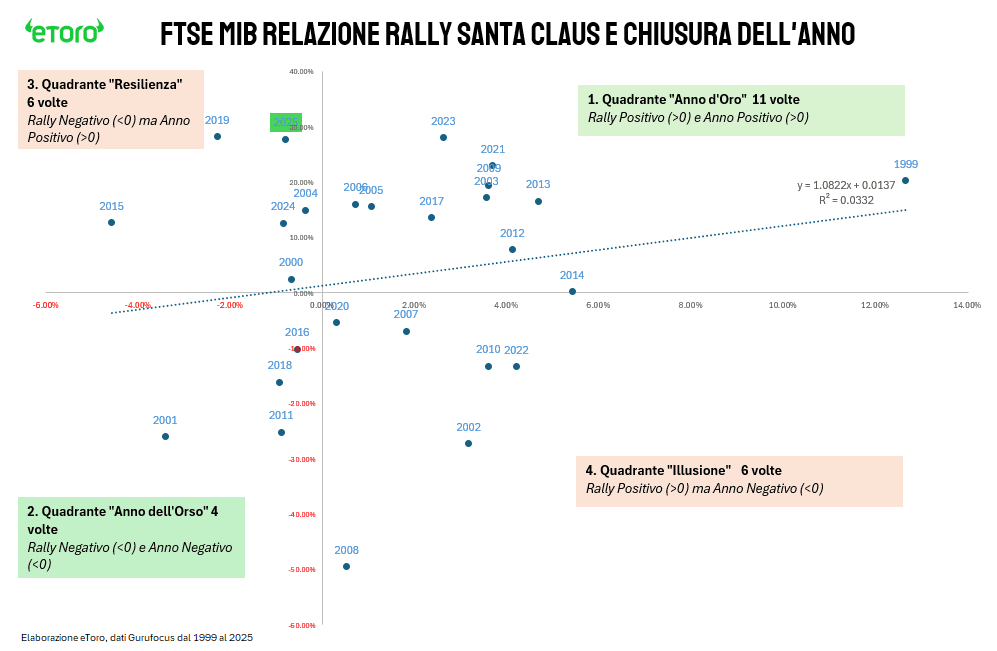

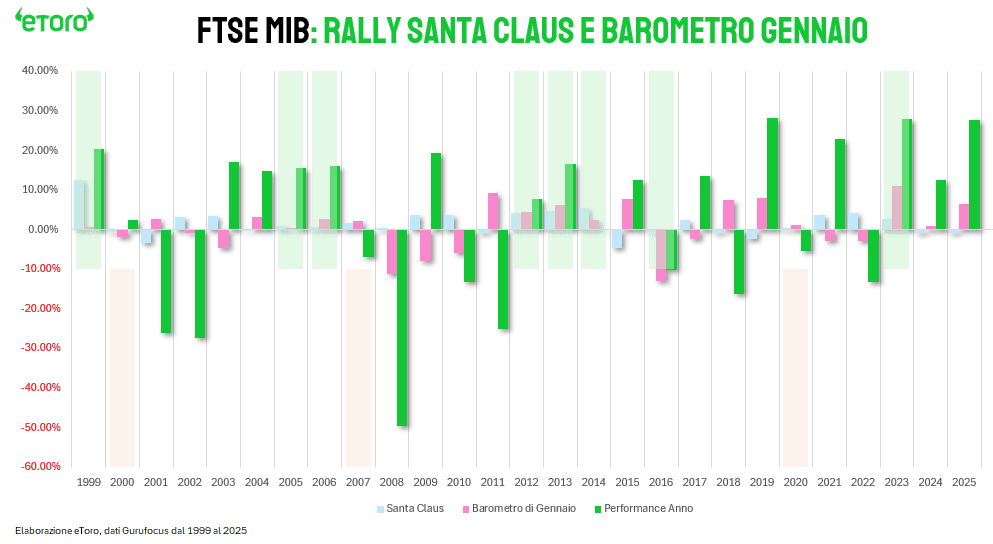

Se spostiamo lo sguardo da Wall Street a Piazza Affari, il quadro cambia radicalmente. Analizzando i 28 anni che vanno dal 1999 al 2025, scopriamo che il FTSE MIB è molto più “capriccioso” del cugino americano. Qui il Rally di Santa Claus ha funzionato solo in 15 casi su 28, ovvero il 53% delle volte. In pratica, affidarsi al solo segnale di fine anno sul listino italiano equivale quasi a lanciare una monetina.

Anche i differenziali di rendimento sono meno marcati:

- Con un Rally positivo, l’anno successivo guadagna in media un modesto +3,7%.

- Con un Rally negativo, paradossalmente, l’anno non deraglia ma porta a casa un +2,1%. Il segnale esiste, ma è coperto da molto rumore di fondo.

Il dato più sorprendente, però, emerge quando scomponiamo l’intensità del rally. Qui la logica americana si capovolge totalmente. Mentre l’S&P 500 premia la moderazione, il FTSE MIB sembra punire l’esitazione:

- Rally “Forte” (> +1,5%): Quando Milano strappa con decisione, l’anno successivo tende a essere positivo ( media +6,6%).

- Rally “Debole” (0% – +1,5%): Attenzione. Quella che in USA è la zona ideale, in Italia è una trappola. Un rally timido precede spesso anni difficili, con una media del -6%.

- Rally Negativo: Si resta a galla con un +2,1%.

La salvezza nella Doppia Conferma Per trovare un segnale affidabile sul mercato italiano, è utile attendere il Barometro di Gennaio. Quando il Rally e Gennaio sono concordi (evento accaduto 11 volte), la capacità predittiva sale al 73% (ovvero 8 volte su 11).

- Con entrambi i segnali verdi, il FTSE MIB smette di zoppicare e offre un rendimento medio del +10,2%.

- Quando entrambi sono rossi, la media scivola in territorio negativo (-4%).

A differenza dell’America, Piazza Affari non ama le mezze misure. Un “Rally Debole” è spesso un falso segnale. L’investitore prudente sul MIB non deve anticipare, ma attendere la conferma di fine gennaio: solo quando Babbo Natale e il primo mese dell’anno cantano in coro, la statistica offre un vantaggio utile.