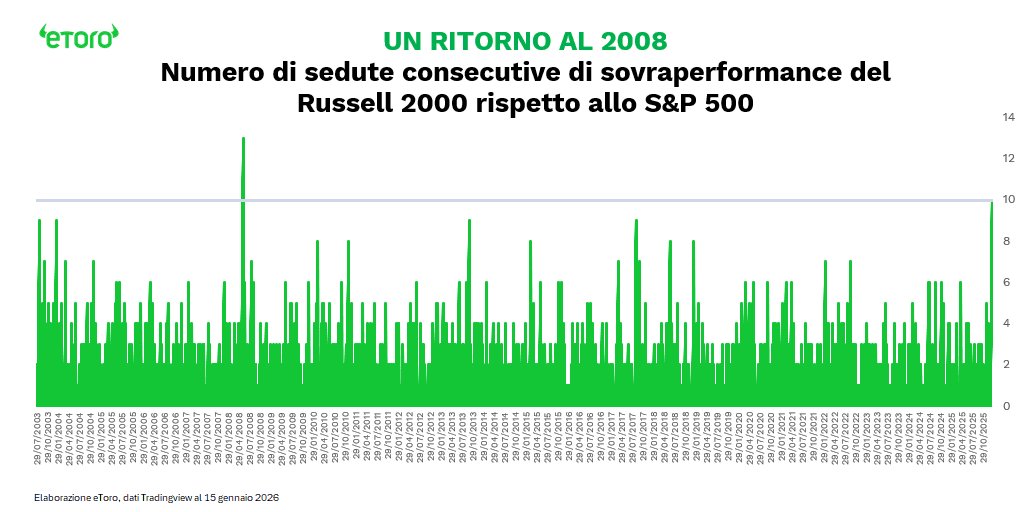

C’è un cambio di passo nel mercato che va ben oltre il semplice segno più delle chiusure di ieri. Dieci sedute consecutive di sovraperformance delle small cap (misurate dall’indice Russell 2000) sull’S&P 500 non sono rumore statistico, sono un evento storico che dal 2008 non si ripeteva. È la certificazione che la narrazione sta mutando verso un “risk on” diffuso e corale, dove la liquidità non cerca più solo i rifugi sicuri delle Big Tech ma si spinge verso la pancia dell’economia reale americana. Questo accade mentre i rendimenti salgono e la curva si appiattisce; quindi, non perché il costo del capitale stia scendendo, ma perché le aspettative sugli utili stanno salendo più velocemente del costo del denaro. È qui che la narrativa cambia davvero.

Un ottimismo che trova poi le sue radici in un terreno macroeconomico che ieri ha spazzato via le paure di recessione: il mercato del lavoro Usa resta granitico con le richieste di sussidi scese a 198mila unità (ben sotto le attese) e i segnali manifatturieri di Empire e Philly Fed che puntano finalmente verso l’espansione, un uno-due che ha cementato la convinzione che l’economia americana stia accelerando.

Questa ripresa della crescita reale ha trovato la sponda perfetta nella stagione delle trimestrali, dove ieri abbiamo assistito a due conferme cruciali per la tenuta del bull market. Da un lato TSMC, il vero cuore pulsante dell’hardware globale, non solo ha fatto un balzo del 35% negli utili, ma ha alzato l’asticella con una guidance di crescita delle vendite del 30% per quest’anno e, cosa ancora più rilevante geopoliticamente, è stato annunciato un patto commerciale Usa-Taiwan che prevede investimenti per 250 miliardi di dollari nel settore dei semiconduttori e sgravi fiscali sull’export; è la conferma che la spesa in Capex per l’AI è reale e strutturale. Dall’altro lato, la finanza pura si è risvegliata: Goldman Sachs e Morgan Stanley hanno brillato non per il trading routinario, ma per il ritorno prepotente dell’Investment Banking e dell’underwriting, segnale inequivocabile che le aziende sono tornate a fare deal, fusioni e quotazioni, con i CEO che definiscono il setup attuale “ideale”.

Il paradosso apparente è che tutto questo avviene con rendimenti in salita. Ma è un paradosso solo per chi continua a leggere il mercato con una lente non aggiornata. Le small cap, teoricamente più vulnerabili ai tassi alti per struttura di debito, stanno sovraperformando. Questo significa una cosa sola, il mercato sta dicendo che l’operating leverage atteso è superiore all’aumento del costo del capitale. Non si sale perché la Fed è accomodante, si sale perché i margini e i volumi sono attesi in accelerazione. Il crollo del petrolio sotto i 60 dollari, con il WTI in calo del 4,7%, rafforza questo equilibrio, alleggerendo le pressioni inflattive e agendo come un taglio fiscale implicito per consumatori e imprese.

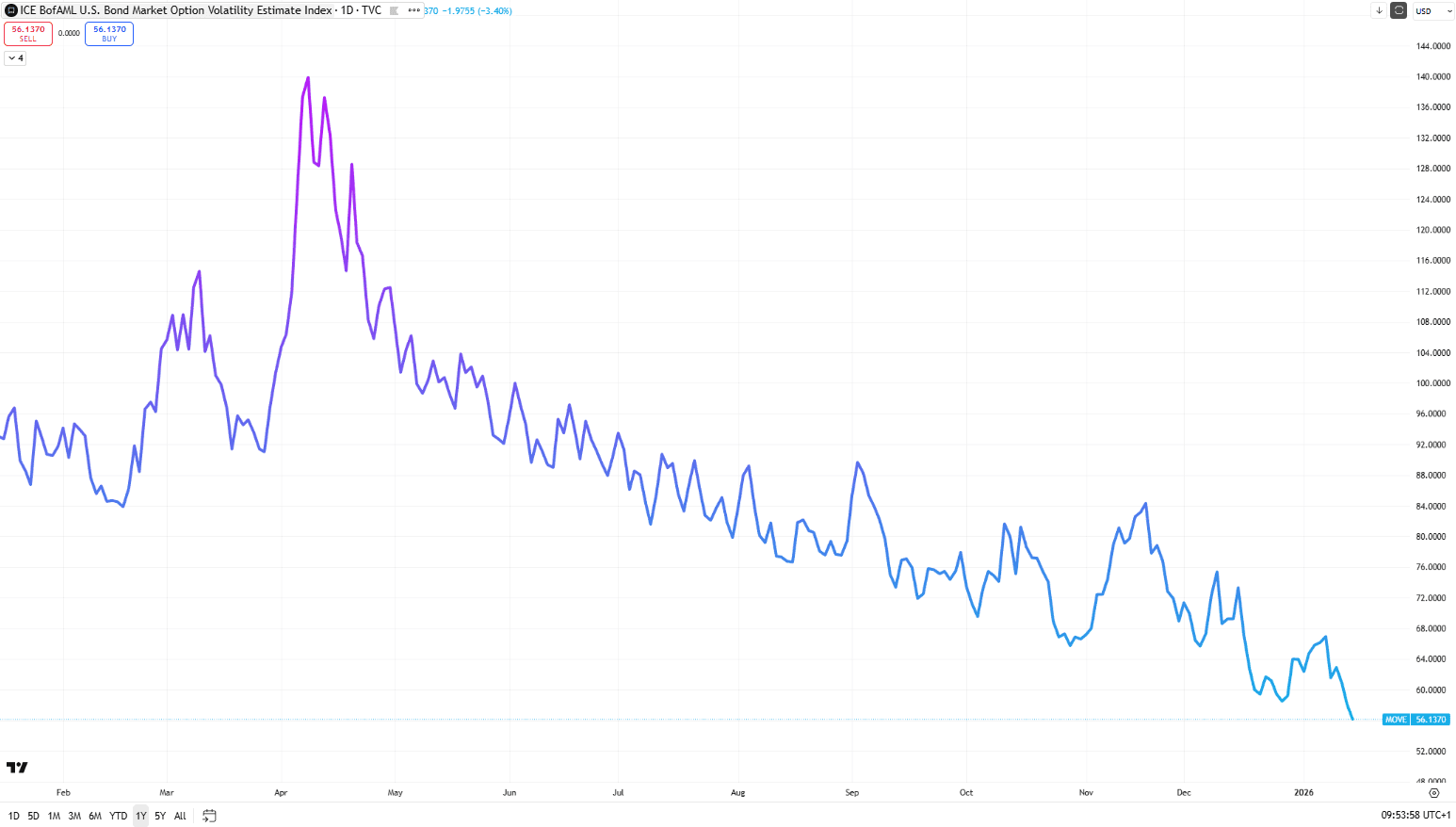

Se la narrativa macroeconomica e gli utili aziendali ci dicono perché il mercato sale, l’analisi della struttura interna della volatilità ci svela come gli operatori si stanno posizionando. Mentre la superficie del mercato appare placida, con un VIX schiacciato in area 15,83 che segnala un’apparente assenza di paura, sotto il cofano i grandi gestori stanno costruendo barricate difensive. Il vero segnale di “via libera” per l’azionario non arriva tanto dalle borse, quanto dal mercato obbligazionario: l’indice MOVE, che misura la volatilità dei Treasury, è letteralmente collassato a 56 punti, sui minimi ad un anno. Questo crollo della paura sui bond è il pilastro su cui si regge tutto: quando i tassi smettono di oscillare violentemente, i modelli di valutazione dell’equity si stabilizzano, permettendo agli investitori di prendersi più rischi. È qui che la volatilità bassa diventa carburante per l’azionario.

Allo stesso tempo, il mercato sta mostrando una forma di intelligenza difensiva. Il Put Call ratio a 0,52 segnala una compiacenza evidente sul rialzo (per ogni opzione che scommette sul ribasso, ce ne sono due che scommettono sul rialzo), ma il CBOE SKEW, che monitora il costo delle opzioni “cigno nero” (protezioni contro crolli improvvisi), sopra 150 racconta un’altra storia. La folla compra call, le mani forti comprano protezione contro eventi estremi. Non temono una correzione ordinaria del 5%, temono uno shock di liquidità improvviso in un contesto di leva elevata. È una schizofrenia solo apparente, in realtà è la firma di un mercato maturo.

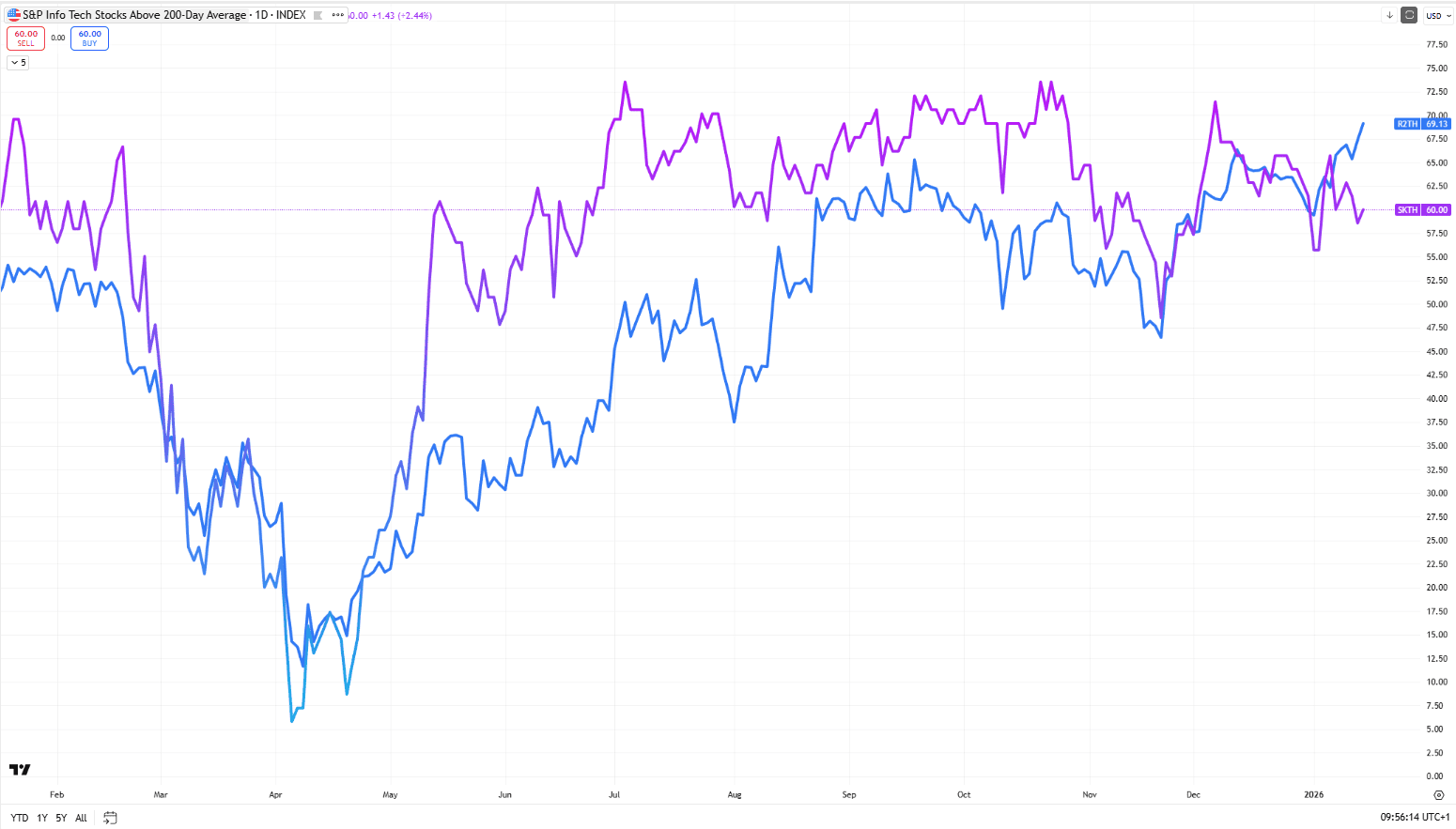

La salute del trend rialzista è comunque confermata da un’ampiezza di mercato che non vedevamo da tempo, smentendo chi gridava alla bolla concentrata su pochi titoli tecnologici. Quasi il 70% delle azioni del Russell 2000 scambia ora sopra la media mobile a 200 giorni, un dato in forte ascesa che si affianca al 67,5% dell’S&P 500. Non è più solo una storia di “Magnifici 7”, ma una partecipazione corale che rende il mercato più resiliente.

C’è però un ultimo campanello d’allarme tecnico da monitorare: il rapporto tra la volatilità della volatilità (VVIX) e il VIX stesso sta salendo verso 6,37. Storicamente, quando la volatilità delle opzioni (VVIX) si sveglia mentre il VIX dorme, siamo spesso vicini a un punto di flesso, non un’inversione strutturale, che serve a ripulire gli eccessi di leva.

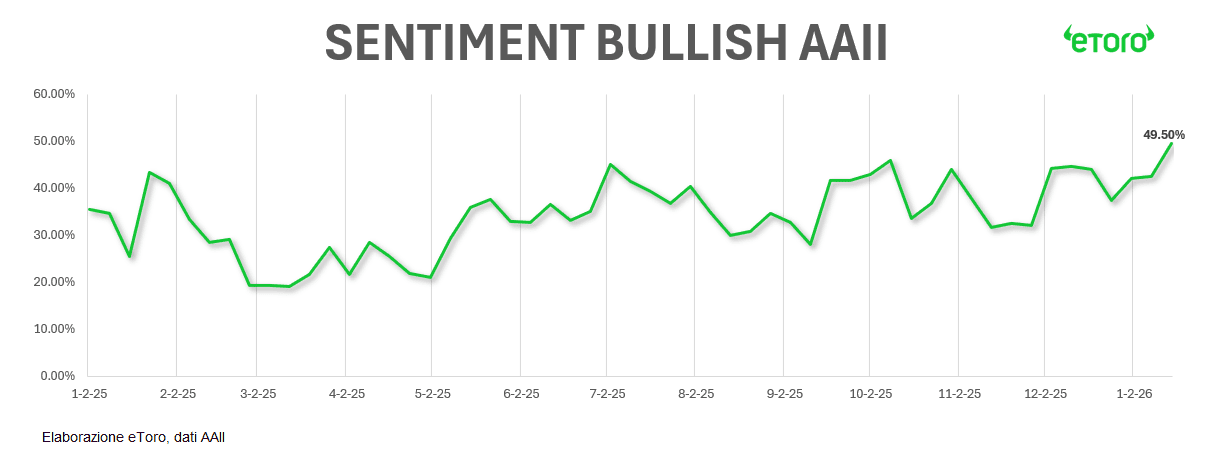

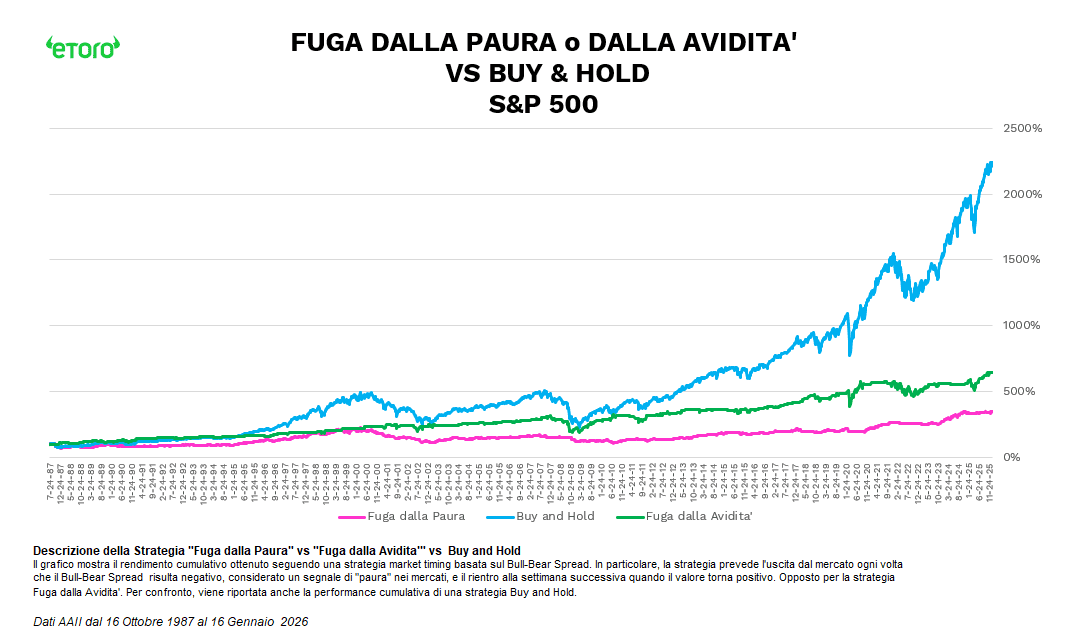

Un tassello fondamentale di questo quadro è il sentiment del piccolo investitore. L’AAII Bull Bear spread ai massimi da un anno è, per sua natura, come sappiamo, un segnale contrarian. Ma solo se lo si interpreta correttamente. L’errore più comune è leggerlo come un indicatore direzionale, come se l’euforia del retail fosse di per sé una condanna imminente del mercato. In realtà l’AAII non misura dove sono i capitali, misura come si sentono gli investitori. E tra emozione e posizionamento reale c’è spesso un ritardo strutturale.

La storia dei mercati è chiara. Il retail tende ad avere paura quando i prezzi sono già scesi e diventa euforico quando il rialzo è già ben avviato. È per questo che la cosiddetta “fuga dalla paura” è una delle strategie più distruttive in assoluto. Vendere quando il sentiment è depresso significa uscire dopo che il drawdown si è già materializzato, proprio nel momento in cui il rendimento atteso inizia a migliorare. È il classico sell low travestito da prudenza. Il grafico lo mostra senza ambiguità. La strategia (linea rosa) che reagisce alla paura sottoperforma in modo cronico perché trasforma un segnale di stress in un segnale di uscita. Ma la paura non è un indicatore di rischio futuro, è un indicatore di rischio già prezzato. È lì che i professionisti comprano liquidità da chi sta capitolando.

Ma se volessimo ora analizzare l’opposto, ovvero la “fuga dall’avidità”. Be’ questa sembra essere meno dannosa, ma comunque imperfetta. Uscire quando il sentiment è euforico (linea verde) significa vendere a prezzi alti, ma spesso troppo presto rispetto al ciclo. Si rinuncia all’ultima parte del trend, ma si preserva il capitale. Non è una strategia che massimizza i rendimenti, è una strategia che minimizza gli errori fatali. Ed è per questo che, nel lungo periodo, anche questo approccio tende a sottoperformare il buy and hold.

È qui che emerge la differenza. Non si usa l’AAII per decidere se stare dentro o fuori dal mercato. Lo si usa per regolare l’intensità del rischio. Quando il sentiment è estremamente negativo, aumentano l’esposizione. Quando il sentiment diventa euforico, come oggi, non si scappa dall’azionario, ma si inizia a costruire protezioni. Il messaggio dell’AAII oggi non è che il mercato sta per crollare. È che la vulnerabilità si è spostata. Non è più in chi è rimasto fuori per paura, ma in chi è dentro con convinzione emotiva e leva elevata. La paura estrema è il momento in cui il rischio va comprato. L’euforia estrema è il momento in cui il rischio va gestito.