Ieri i mercati americani (S&P 500 e Nasdaq 100) hanno chiuso entrambi su nuovi massimi storici. Ma il 2025 ci sta raccontando soprattutto due storie che corrono parallele. Negli Stati Uniti i record non mancano: lo S&P 500 ha già messo a segno 23 nuovi massimi, ma con un guadagno dell’11,1% da inizio anno. È un progresso costruito su fondamenta strette: la versione equal weight si ferma al 7% (con 2 nuovi massimi storici nel 2025), il Nasdaq 100 cresce del 14% (21 nuovi ATH nell’anno) contro il 9% (e 11 ATH) della sua versione bilanciata. Sono numeri che parlano chiaro, il mercato sale ma respira con i polmoni di pochi titoli, le Magnifiche 7 in primis, che da sole spiegano il 37% del rendimento dell’indice S&P 500. È il paradosso americano: più record che ampiezza.

Fuori dagli Stati Uniti la fotografia è diversa. L’indice globale ex USA (misurato con l’ETF VEU) cresce del 23% con 22 nuovi massimi, segno che la leadership del 2025 non è più un monopolio americano. In Europa il DAX (nella sua versione non total return) guadagna il 19% con 27 record, l’Ibex vola del 31% senza farne alcuno, il FTSE MIB segna +23% restando ancora lontano dai massimi storici. Francia e Olanda arrancano, con il CAC a +5% e l’AEX a +3%, vittime del peso di lusso e consumo discrezionale (e della politica). In Asia, la dispersione è altrettanto netta: il Nikkei +11% con sei nuovi massimi, mentre la Cina offre rimbalzi spettacolari ma fragili. Lo SSE Composite +15% e soprattutto l’Hang Seng +30% senza alcun ATH.

Il vero colpo di scena di ieri arriva però dal lato corporate, ed è Oracle. In una sola giornata la sua capitalizzazione è passata da 678 a 922 miliardi di dollari, sorpassando colossi come JPMorgan, Walmart e Tencent. È oggi la dodicesima società al mondo per valore e già tallona Berkshire Hathaway e Tesla, pronta a bussare al club del trilione. Questo scatto ha anche una dimensione personale: Larry Ellison sale al quarto posto nella classifica Forbes con 192 miliardi. È la dimostrazione che la seconda ondata AI non è più narrativa confinata a Nvidia, ma si sta allargando al software enterprise, ai database, al cloud e all’infrastruttura che sosterranno la diffusione dei modelli. Oracle diventa così il simbolo di un allargamento della leadership tecnologica americana.

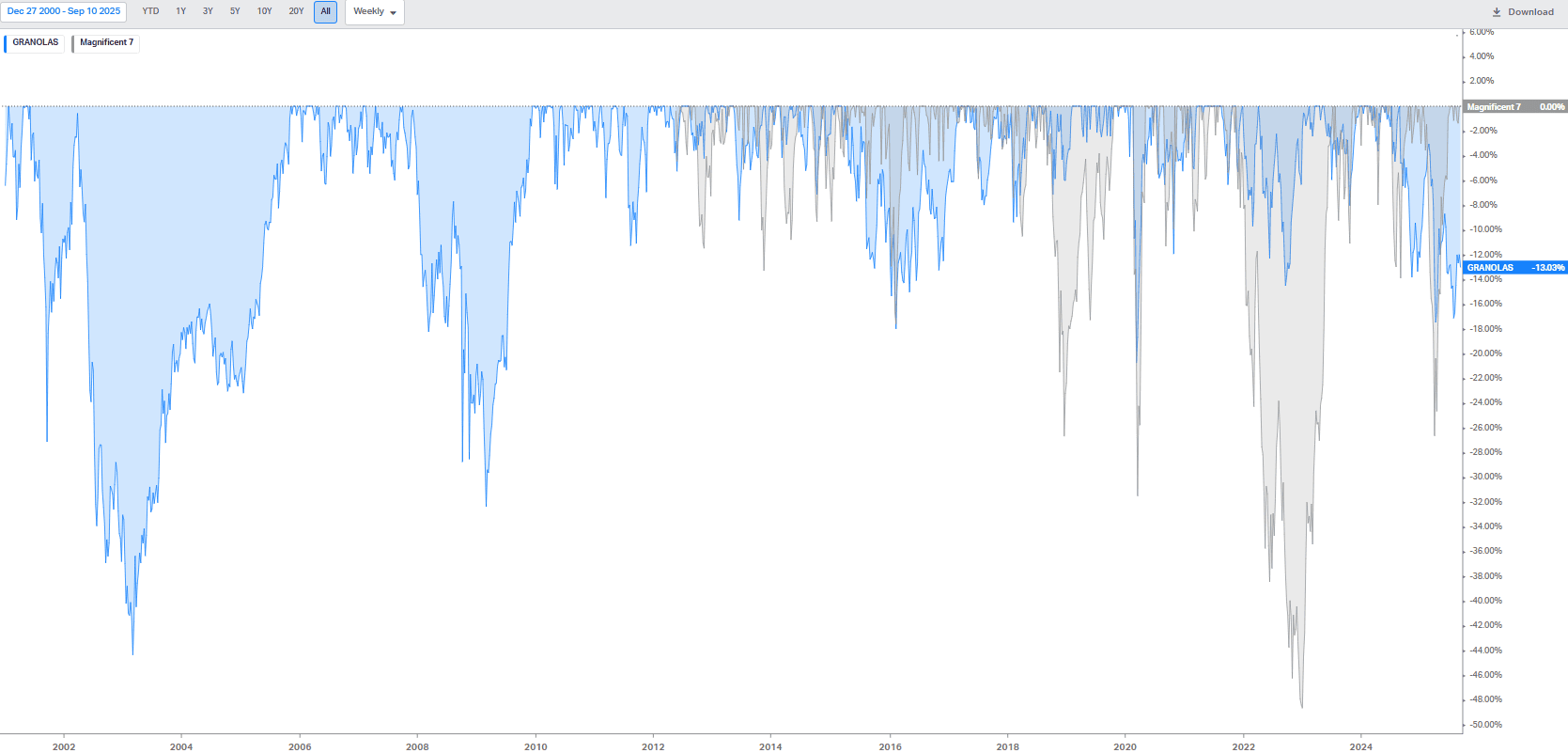

In Europa invece la domanda è inevitabile: dove sono le Granolas? Quando Goldman Sachs coniò l’acronimo, voleva dare un volto all’Europa: dieci campioni difensivi e globali (Roche, Novartis, L’Oréal, Nestlé, LVMH, ASML, AstraZeneca, Novo Nordisk, Sanofi e GSK) in grado di reggere ogni tempesta, dall’healthcare al lusso, dall’alimentare ai semiconduttori. Per un decennio hanno funzionato: un portafoglio equiponderato e ribilanciato annualmente ha ottenuto un rendimento medio annuo di +11,8% a dieci anni, +10,1% a cinque, +7,7% a tre. Hanno avuto un profilo da fortezza: 61% dei mesi chiusi in positivo, Sharpe ratio 0,62, Sortino 1,01.

Una definizione che non è accademica, ma che trova conferma nella storia. Dal 2000 in avanti le Granolas hanno superato tutti gli stress test del mercato: -24% nella bolla tech, -24% nella Grande Crisi Finanziaria, -22% nel Covid crash, -10% nell’ondata inflattiva del 2022. Nei momenti peggiori il drawdown massimo ha toccato il -47% (2001-2003), ma ogni volta la fortezza ha recuperato, restituendo nel tempo stabilità e dividendi. Resilienza sì, immunità no: questo è stato il loro tratto distintivo.

Ma il 2025 racconta altro. Da inizio anno il paniere segna -1,2%, mentre le Magnifiche 7 sono a +12,7%. Su tre anni la differenza è abissale: +7,7% annuo medio per le Granolas contro oltre +41% annuo per le Mag7. Le prime hanno garantito resilienza, ma non capacità di attrarre flussi globali. Dentro il paniere la dispersione è netta. Sette titoli sono in positivo, con punte di rilievo per Novartis (+17,6%), AstraZeneca (+16,3%), L’Oréal (+15,6%) e GSK (+14,4%), mentre anche Roche (+7,6%), Nestlé (+1,8%) e ASML (+1,0%) contribuiscono in territorio verde. Ma il quadro è compromesso dal crollo di tre pilastri: Novo Nordisk (-42,1%), LVMH (-21,8%) e Sanofi (-10,6%), a cui si aggiunge il calo di SAP (-4,5%). Sono proprio questi outlier pesanti a cancellare i progressi del resto del paniere e a incrinare la narrativa delle Granolas come “fortezza europea”.

E allora chi colma il vuoto? Lo vediamo nei delta di capitalizzazione: le banche iberiche e italiane – Santander, BBVA, UniCredit, Intesa – hanno guadagnato miliardi, cavalcando una curva dei tassi favorevole e utili in crescita. La difesa – Rheinmetall, Safran, Rolls-Royce, Airbus – intercetta un’Europa che riarma e gonfia ordini. Siemens e Iberdrola cavalcano la transizione energetica e l’elettrificazione. La classifica dello Stoxx 600 lo certifica: nel 2022 dominavano LVMH, Nestlé e Roche; a inizio 2024 Novo Nordisk e ASML; oggi in cima troviamo ASML, SAP, AstraZeneca, Novartis e Siemens.

La morale è chiara. Le Granolas originarie restano la fortezza difensiva: stabilità, dividendi, resilienza. Le “Granolas Next” hanno colmato il vuoto con credito e difesa, cavalcando tassi e geopolitica. Ma serve una nuova narrazione: una “Granolas 2.0”. Negli Stati Uniti Oracle ci dice che il fronte dell’AI si allarga e porta Larry Ellison tra i protagonisti della ricchezza globale. In Europa, i capitali si sono già mossi: dal lusso e dalla salute verso credito e difesa. Ma il futuro si giocherà sulle Granolas 2.0, il ponte tra stabilità e innovazione. Le fortezze hanno funzionato, ma anche loro, prima o poi, devono aprirsi a nuove alleanze. È il prezzo della sopravvivenza in un mondo che cambia più in fretta dei suoi acronimi. L’America ha trovato nell’AI la sua nuova narrativa, l’Europa deve ancora scrivere la propria.