La decisione che contava è arrivata dopo la campanella e il mercato l’ha letta per quello che è: la rimozione del rischio esistenziale. Niente cessione di Chrome, niente divieti generalizzati ai pagamenti per i default non esclusivi, niente scelta di design imposta dal tribunale. Arrivano paletti su esclusiva, finestre di data-sharing e sindacazione con limiti, ma l’architettura industriale resta intatta e soprattutto riconosce che l’AI sta già cambiando le regole del gioco. È una decisione che toglie il cappio psicologico dal titolo e rimette al centro la capacità di esecuzione.

Il mercato l’ha capito al volo. In after hours il titolo è volato di oltre il 7 per cento, e se oggi confermasse quei livelli registrerebbe il decimo nuovo massimo storico del 2025. La domanda adesso è di efficienza, non di sopravvivenza: quanto costerà difendere la distribuzione senza l’ombrello dell’esclusiva e quanto di quel costo verrà ripagato da una piattaforma che sta spostando il mix verso Cloud e AI.

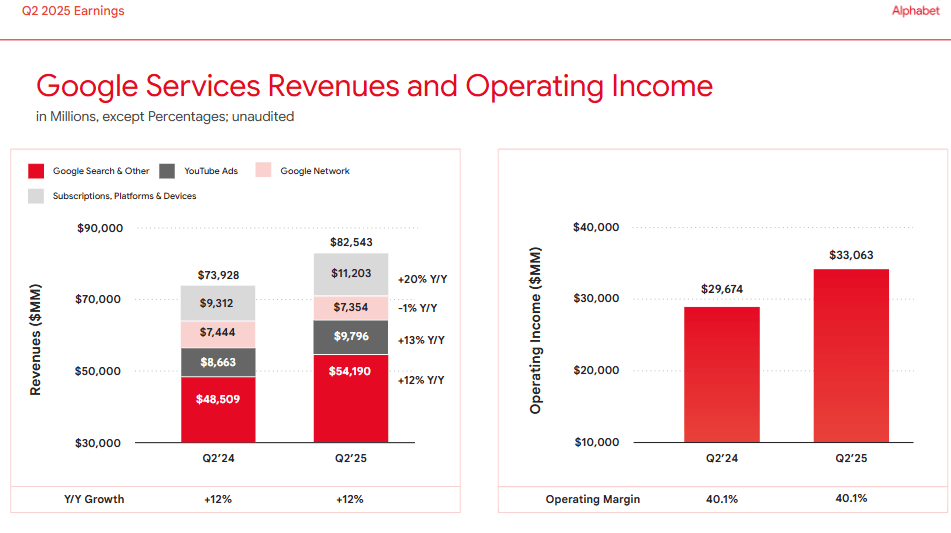

I numeri spiegano perché. Search e YouTube restano i pilastri, con ricavi a doppia cifra e margini che nel Q2 2025 hanno toccato il 40%, in linea con lo scorso anno. È qui che ancora oggi si genera la parte preponderante dei profitti.

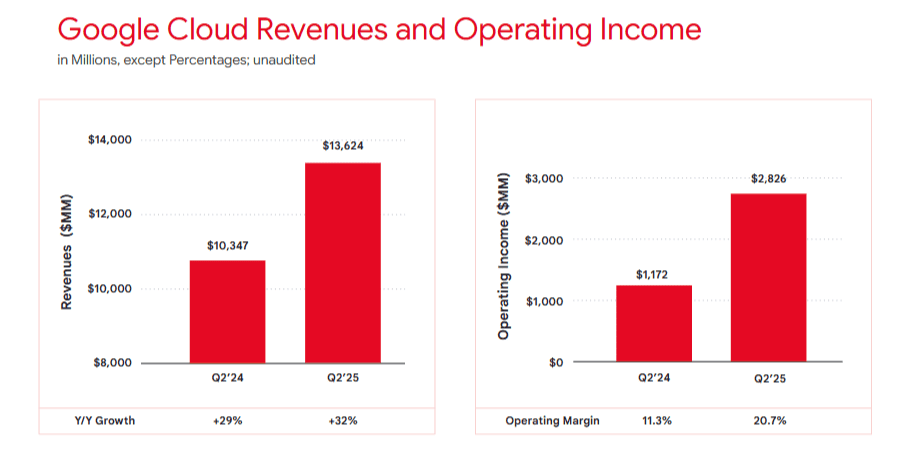

Il Cloud invece è il nuovo acceleratore. Nei primi due trimestri del 2025 i ricavi sono cresciuti del 28 e del 32% anno su anno. L’utile operativo è raddoppiato, passando da 1,17 a 2,83 miliardi nel Q2. Il margine è salito dall’11 al 21% in un anno. Un miglioramento straordinario, ma che resta lontano dal cuore pubblicitario. Oggi il Cloud porta crescita, il core porta ancora i maggiori margini.

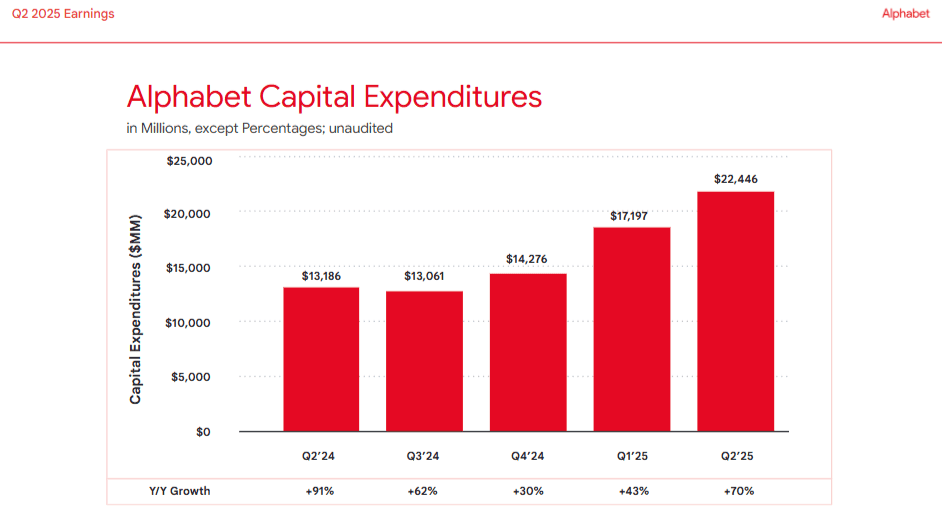

Ma il punto è che Alphabet ha entrambe le leve. Da un lato un business maturo che continua a generare cassa e margini record, dall’altro un’attività in rapida espansione che può trasformarsi nel driver di redditività del futuro. Intanto la società ha la forza di finanziare un ciclo record di investimenti nell’AI, 22 miliardi di dollari di capex nel secondo trimestre, senza compromettere la sua capacità di distribuire dividendi e buyback.

I rischi non sono spariti. A fine settembre si aprirà la fase rimedi del procedimento ad-tech, un fronte delicato perché tocca direttamente la catena del valore pubblicitario. Sullo sfondo resta la concorrenza degli answer engine basati sull’AI e il ruolo di Apple, che già integra ChatGPT in Siri ma al tempo stesso incassa da Google oltre 20 miliardi l’anno per mantenere Search come default su Safari.

La sentenza su Chrome ha tolto il peggio dal tavolo e il mercato non deve più prezzare uno scenario di smembramento. La vera partita ora è sull’esecuzione: difendere la distribuzione senza esclusive, monetizzare l’AI, scalare il Cloud verso margini più vicini al core. Oggi Alphabet non è più sotto processo, è tornata a essere valutata per quello che sa fare meglio: crescere, generare margini e costruire cassa.