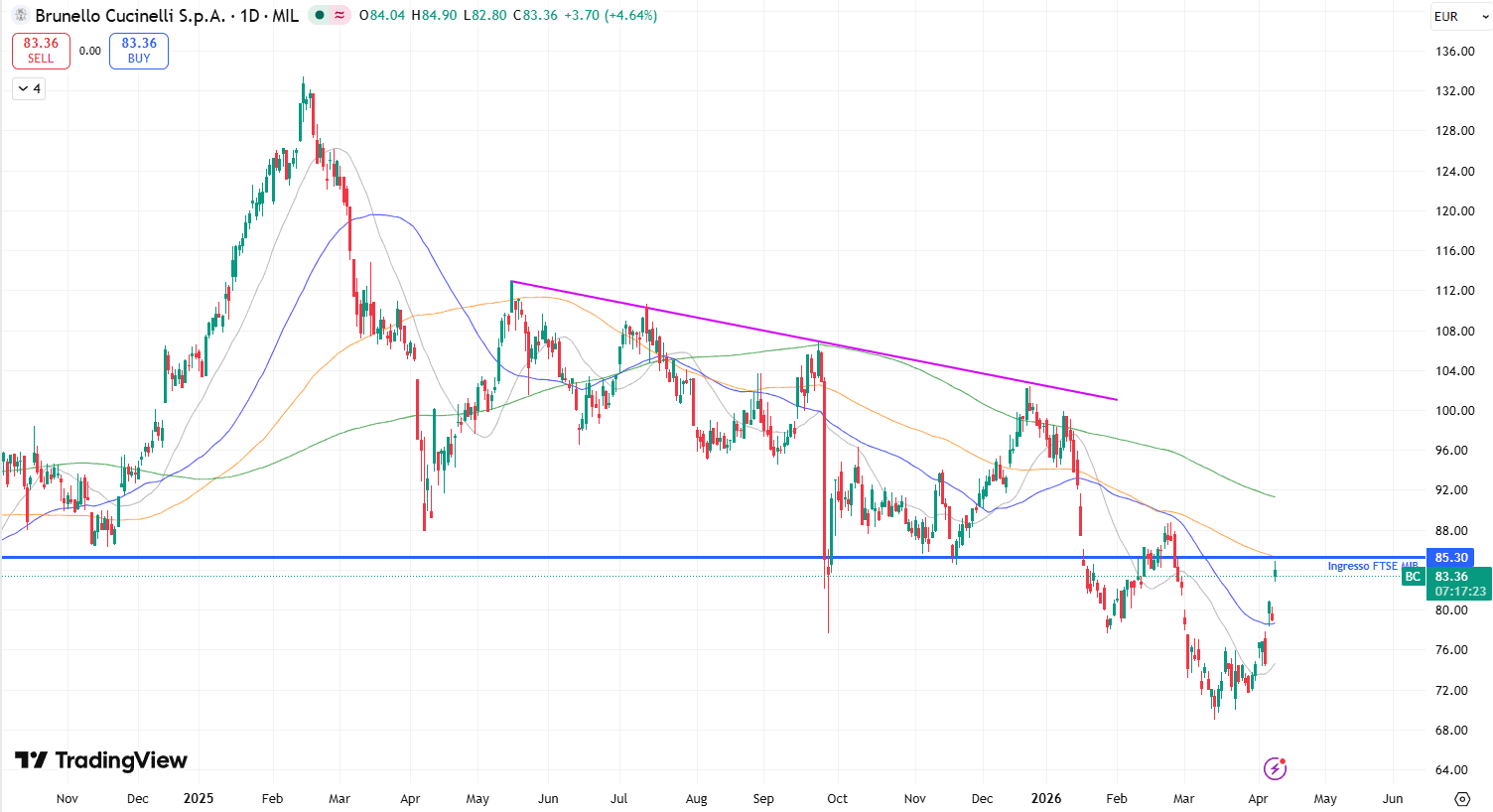

Brunello Cucinelli chiude il primo trimestre in borsa con una flessione di circa il 24%, il peggior trimestre dal Q1 2014. Ma se in borsa il titolo zoppica, scambiando persino al di sotto del suo debutto nel listino Principale, nei conti economici l’azienda continua a stupire, nonostante dazi, guerre e short selling.

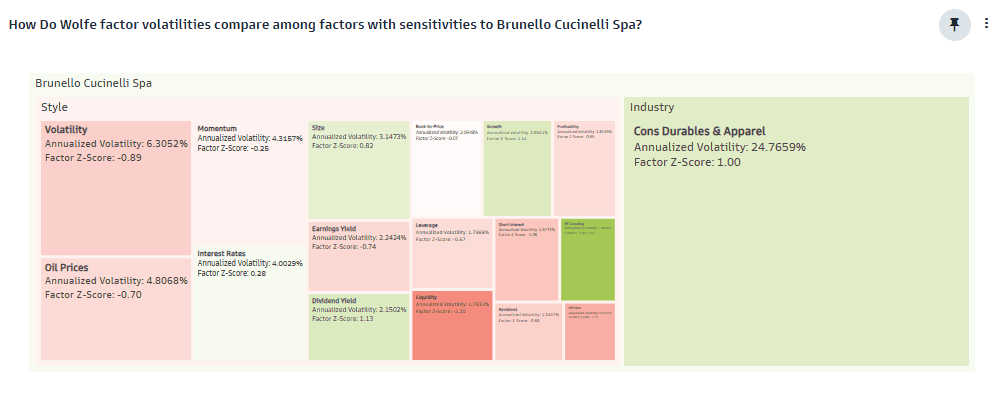

Ma perché il titolo scende mentre i conti salgono? Questa divergenza tra prezzo e fondamentali si legge bene attraverso la mappa dei fattori Wolfe, fonte Goldman Sachs. Ovvero un modello quantitativo che decompone la volatilità di un titolo nelle sue componenti strutturali. Il fattore dominante è quello settoriale. Consumer Durables & Apparel assorbe il 24,8% della volatilità annualizzata con uno Z-score di +1,00, di gran lunga il contributo più alto dell’intero modello. Brunello Cucinelli non è stata penalizzata per ragioni specifiche al suo business. È stata trascinata dalla derating generalizzata del lusso europeo, dove le principali maison hanno vissuto i loro peggiori trimestri da anni. Quando il settore scende in modo violento e correlato, anche il titolo migliore del gruppo soffre. Il secondo elemento è la liquidità, con uno Z-score di -2,49, il valore più estremo dell’intero modello. Brunello Cucinelli è strutturalmente un titolo illiquido; il flottante è contenuto, i volumi giornalieri sono bassi rispetto alla capitalizzazione. In un contesto di risk-off acuto, questa illiquidità amplifica i movimenti al ribasso. Sul versante fondamentale il quadro è opposto. Growth (+1,21), Profitability (+0,48) e Revisions (+0,48) restano positivi, confermando che il mercato non sta scontando un deterioramento dei conti. Lo Short Interest elevato (+1,09) è coerente con l’attacco speculativo documentato nel settembre 2025, ancora parzialmente attivo. Il -24% del Q1 è prevalentemente un fenomeno di flussi (settoriale, da illiquidità, da momentum negativo che si auto-alimenta) non una revisione della tesi fondamentale.

Brunello Cucinelli non è un titolo guidato dai classici driver macro. L’esposizione a fattori come tassi, materie prime o volatilità di mercato è contenuta o negativa, mentre il peso maggiore è legato all’industria e ai fattori di qualità e crescita. In altre parole, non è un titolo che soffre perché cambiano i tassi o il petrolio, ma perché cambia la narrativa sul lusso. È un rischio meno lineare, più legato al sentiment che al ciclo economico. Ed è proprio questo che aiuta a spiegare perché, a fronte di numeri operativi solidi, il titolo possa attraversare fasi di debolezza marcata. Quando il mercato rivede le valutazioni del lusso, la compressione dei multipli pesa più dei fondamentali nel breve periodo.

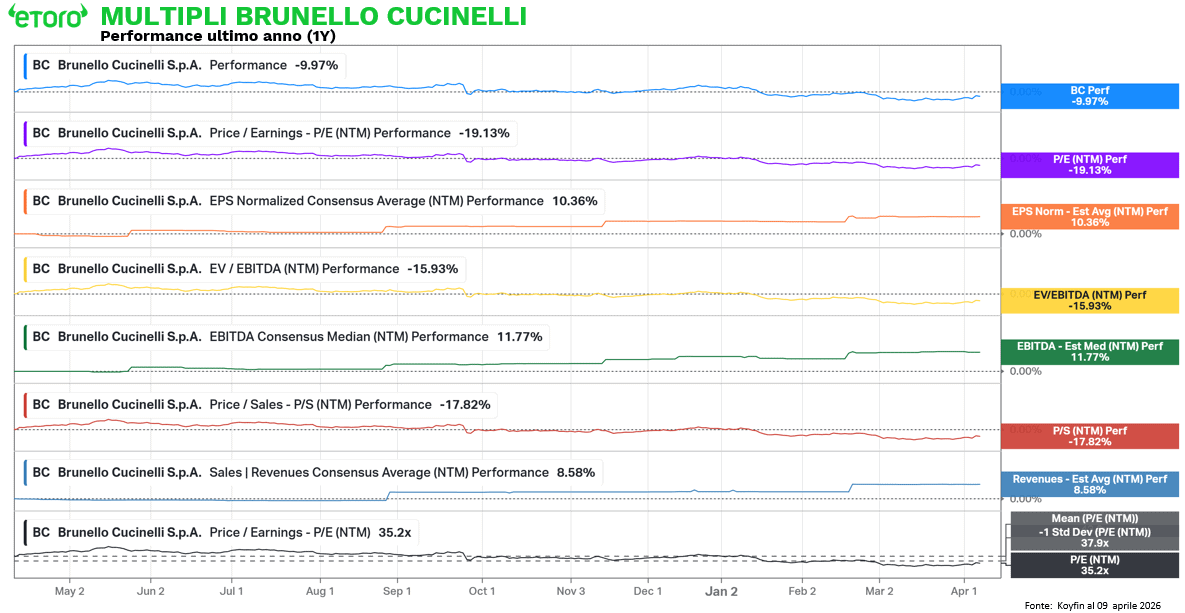

I dati sull’ultimo anno lo rendono poi misurabile. Le stime di consenso sono salite: EPS NTM a +10,4%, EBITDA a +11,8%, ricavi a +8,6% ma il P/E NTM si è compresso del 19%, l’EV/EBITDA del 16%, il P/S del 18%. Se l’EPS sale del 10% e il P/E scende del 19%, il prezzo netto perde circa il 10%, che è esattamente quello che osserviamo su base annua. Il prezzo non è sceso perché il business è peggiorato, ma perché il mercato paga oggi meno per ogni euro di utile atteso.

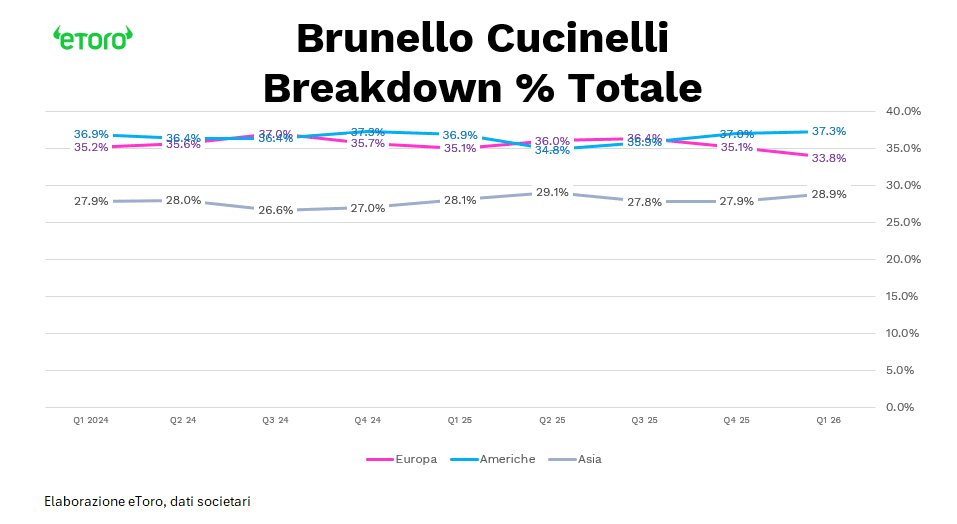

Il primo trimestre 2026 di Brunello Cucinelli va interpretato come un test di qualità dentro un contesto che per il lusso globale resta complesso. I ricavi salgono a €369,1 milioni, +8,1% a cambi correnti e +14,0% a cambi costanti, contro €341,5 milioni del primo trimestre 2025. Il canale retail cresce del +20,1% a cambi costanti, il wholesale del +4,3%. Per area geografica, le Americhe salgono del +20,3% a cambi costanti, l’Asia del +17,8%, l’Europa del +4,4%.

Il primo punto da fissare è che il trimestre segna un’accelerazione rispetto al Q1 2025, quando la crescita a cambi costanti era stata del +10,0%. Questa differenza conta, perché non si tratta di una società che esce da un trimestre debole e beneficia di una base facile. Brunello Cucinelli arriva da un 2025 già molto solido, chiuso con €1,41 miliardi di fatturato e una crescita del +11,5% a cambi costanti. Per questo il +14% del primo trimestre 2026 non è un numero da liquidare come semplice continuità. Suggerisce invece che la domanda nella fascia di clientela servita dal gruppo sia rimasta più forte del previsto.

Detto questo, bisogna stare attenti a non leggere il numero riportato e quello a cambi costanti come equivalenti. La distanza tra +14,0% costanti e +8,1% correnti indica un impatto valutario molto pesante nel trimestre, che il management in call quantifica attorno a -6 punti percentuali, contro una stima di circa -2 punti per l’intero 2026. Questo significa due cose. La prima è che il trimestre operativo è più forte di quanto racconti il dato in euro. La seconda è che una parte della brillantezza rischia di restare meno visibile nei numeri di conto economico se il cambio non darà tregua anche nei prossimi trimestri. Il punto non è irrilevante, perché il mercato alla fine prezza gli utili riportati, non solo la narrativa a cambi costanti.

Il cuore del trimestre, comunque, è nel retail. Il +20,1% a cambi costanti non è solo superiore al dato di gruppo, è molto superiore al wholesale e amplia ulteriormente il peso del canale diretto, che passa al 64,5% dei ricavi dal 61,8% del primo trimestre 2025. Questo spostamento è importante perché il retail non è solo il canale a maggior margine, è anche quello che offre l’indicazione più pulita sulla forza del brand, sulla capacità di generare traffico, conversione e spesa media senza mediazioni. Nel comunicato e nella call il gruppo insiste su tre elementi: crescita a parità di perimetro, ingresso di nuovi clienti e aumento dello scontrino medio, con mix più orientato ai prodotti speciali. Certo, l’azienda non fornisce una scomposizione precisa tra volume, prezzo e mix, quindi sarebbe arbitrario attribuire il +20% più al pricing che ai volumi, o viceversa. Ad ogni modo quello che si potrebbe sostenere è che la crescita retail appare qualitativamente forte, perché avviene in tutte le geografie e viene descritta come sostenuta sia dalla clientela esistente sia da nuovi ingressi.

Le Americhe restano l’area più impressionante. Il +20,3% a cambi costanti arriva dopo un Q1 2025 che aveva già visto un +10,3%, su una base 2024 già definita dalla stessa società “particolarmente sfidante”, con il primo trimestre 2024 cresciuto di circa il 20% nell’area. Dalla call emerge che la crescita è stata diffusa, il che riduce il rischio che il trimestre sia stato trainato da uno o due cluster anomali. La crescita americana avviene peraltro in un contesto di mercati finanziari meno euforici e con il tema dazi ancora aperto. Già nel Q1 2025 il management sosteneva che l’eventuale aggravio tariffario non avrebbe dovuto alterare materialmente il comportamento della clientela data la fascia alta del brand. Il Q1 2026 non risolve definitivamente il rischio, ma suggerisce che finora non si sia materializzato in modo visibile nelle vendite.

L’Asia è un punto di forza crescente, non solo per i numeri ma per il peso che sta assumendo nel mix. La regione rappresenta ormai il 28,9% dei ricavi, un livello che inizia ad avere rilevanza strutturale per il profilo geografico del gruppo. Il contributo viene soprattutto dalla Cina, con crescita molto significativa nel retail e ulteriore miglioramento rispetto al quarto trimestre 2025. Il comunicato descrive nuova clientela che si affianca a quella fidelizzata e una domanda crescente per il prêt-à-porter di alta gamma. Brunello Cucinelli continua a essere uno dei pochi nomi europei del lusso che sembrano intercettare in Cina non la domanda aspirazionale più esposta al ciclo, ma una domanda più selettiva, meno logocentrica, più sensibile al posizionamento di fascia altissima. È una differenza non banale rispetto a una parte del settore che negli ultimi due anni ha sofferto proprio per l’indebolimento del lusso meno esclusivo. I numeri di oggi mostrano forza, non invulnerabilità, ma la direzione è coerente con quanto il gruppo racconta ormai da diversi trimestri.

L’Europa è la parte meno brillante. Il +4,4% a cambi costanti non è debole in assoluto, ma è nettamente inferiore a Stati Uniti e Asia. Il gruppo sottolinea che non ci sono state nuove aperture in Europa nel 2025 né in questa prima parte del 2026, il che rende la base sostanzialmente comparabile, salvo il contributo degli ampliamenti a Londra e Parigi. Il retail cresce in area doppia cifra, ma il wholesale è indicato “intorno alla parità”. L’impressione è quella di una geografia matura in fase di tenuta: stabile, utile, non trasformativa.

Sul wholesale la lettura è meno entusiastica di quanto traspaia dal comunicato. Il +4,3% a cambi costanti è positivo ma non eccezionale, soprattutto confrontato con il retail a +20,1%. La società parla di sell-out molto positivi per i partner multibrand e di campagna ordini autunno-inverno 2026 chiusa con risultati “solidi”. Proprio quell’aggettivo sembra meno spinto di altri passaggi del comunicato. Non è un segnale negativo in sé, ma suggerisce che il wholesale stia facendo il suo mestiere, non di più. In un modello come quello di Brunello Cucinelli questo non è necessariamente un problema. Il multibrand è un canale strategico più per immagine, presidio e qualità della distribuzione che per pura accelerazione percentuale.

Il passaggio più interessante, però, non è nei numeri ma nella comunicazione. Per la prima volta il gruppo mette nero su bianco tre concetti in modo molto esplicito: centralità del cliente locale, ridotta dipendenza dal turismo internazionale, limitato peso del Medio Oriente, pari a circa il 5%. Non è una formula casuale; è una rassicurazione preventiva. Nella call il management conferma che a marzo il traffico nei negozi dell’area mediorientale è sceso di oltre il 50%, con negozi aperti e impatto compensato da overperformance in altre regioni. Il messaggio implicito al mercato è che la fragilità geopolitica esiste, ma la struttura della domanda è sufficientemente domestica e diversificata per assorbirla. È un messaggio credibile, oggi, perché i numeri lo supportano. Resta però un elemento da monitorare nel secondo trimestre, soprattutto se le tensioni nell’area dovessero prolungarsi. Nei comunicati precedenti il cliente locale veniva sempre citato come elemento positivo, ma mai contrapposto così esplicitamente al turismo internazionale come fattore di rischio da minimizzare. Leggere questa evoluzione del linguaggio non un dettaglio stilistico.

Anche sul digitale bisogna restare sobri ma non distratti. La call fornisce due dati precisi: oltre 10 minuti di permanenza media sul nuovo sito e +20% di prodotti visualizzati, con interesse da parte di grandi aziende tecnologiche e discussioni in corso con due nomi rilevanti. Il comunicato è più generico, ma conferma il contributo positivo del nuovo e-commerce basato su AI, “Callimacus”. Non abbiamo dati di conversione, di incidenza sul fatturato o di ritorno economico; quindi, sarebbe sbagliato attribuirgli già un impatto materiale sui conti. Però sarebbe altrettanto sbagliato trattarlo come semplice ornamento. In un marchio che ha costruito gran parte della sua forza sulla qualità dell’esperienza fisica, vedere un’accelerazione digitale che aumenta interazione e tempo speso sul sito è un segnale da seguire. Oggi è un’opzione, non ancora una tesi.

Resta poi il tema guidance, che in Brunello Cucinelli è quasi una cifra stilistica. Il gruppo conferma il +10% a cambi costanti per il 2026 e già estende la stessa attesa al 2027. Una guidance coerente con la storia recente: dal 2023 in poi, in modo continuo, il +10% è il riferimento di crescita sana e sostenibile comunicato al mercato. Il punto però non è se sia prudente, perché lo è. Il punto è che il mercato lo sa già. Il vero messaggio del trimestre non è la conferma del +10%. È che il primo trimestre corre al +14% costanti. In assenza di shock, il numero implicito che il mercato inizierà a prezzare non è più 10 ma qualcosa di superiore. Il management non lo dirà mai esplicitamente, ma il trimestre autorizza questa lettura.

Con le stime di consenso in rialzo e il P/E NTM compresso a 35,2x (una deviazione standard dalla propria media dell’ultimo anno) la questione non è più se Brunello Cucinelli sia un’azienda cara. La questione è quanto del rischio settoriale e geopolitico sia già nel prezzo, e se un trimestre come questo sia sufficiente a invertire la narrativa. La risposta dipenderà in larga parte da come evolveranno il contesto macro nelle prossime settimane e i risultati dei peer europei del lusso nelle prossime settimane di reporting. Ma il punto di partenza, oggi, è più interessante di quanto lo fosse tre mesi fa.

Brunello Cucinelli chiude un trimestre operativamente forte. La crescita accelera, il retail domina, Stati Uniti e Cina tirano, il contesto geopolitico non interrompe la traiettoria e la guidance annuale appare, oggi, più che coperta. Nel breve la compressione dei multipli ha preso il sopravvento sui fondamentali, come succede quasi sempre quando il sentiment di settore si inverte con forza. Ma la struttura della divergenza è esattamente il tipo di configurazione che, nel medio periodo, potrebbe tendere a risolversi a favore dei fondamentali.