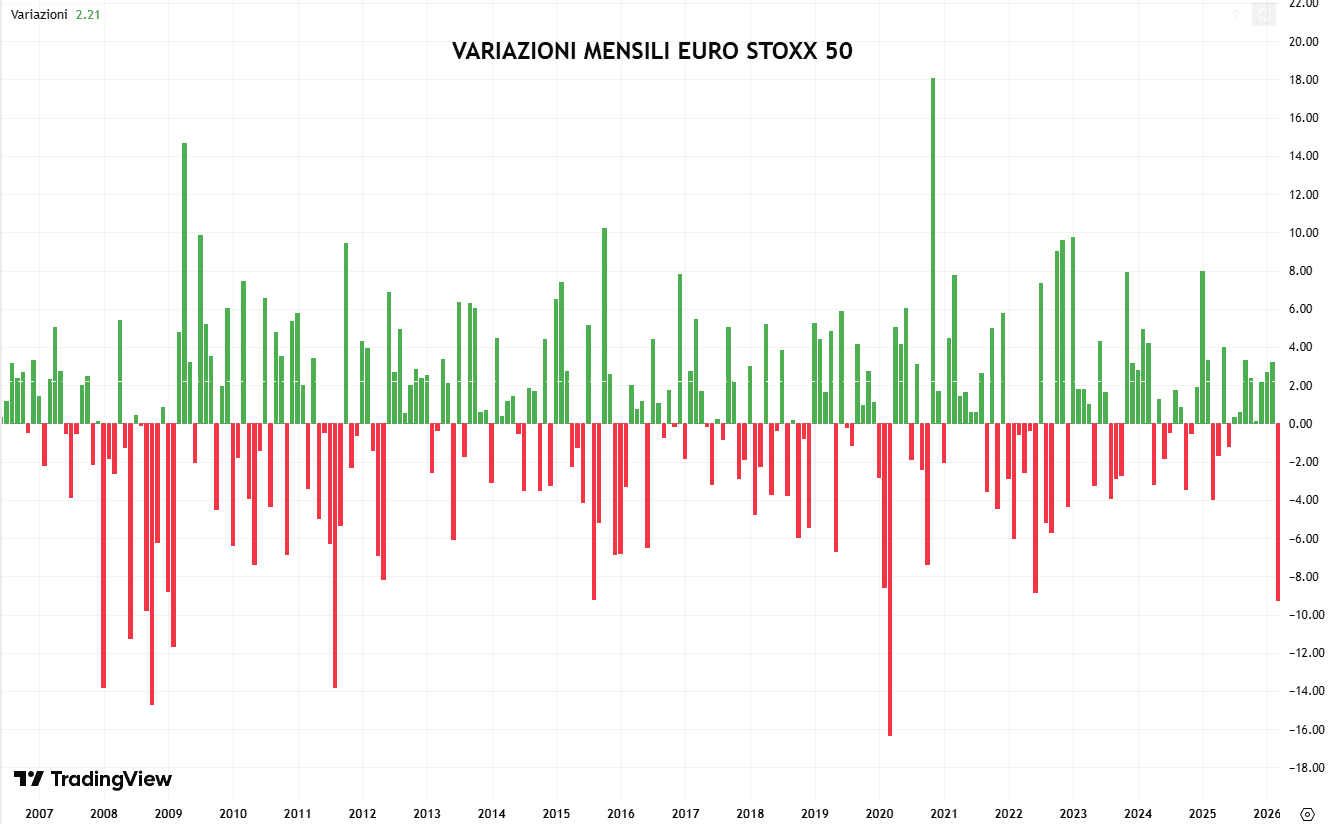

Marzo 2026 resterà impresso come uno di quei mesi che ridefiniscono il campo di battaglia dei mercati, il peggiore per l’Europa (indice Euro Stoxx 50) da quel fatidico marzo 2020 in cui il COVID aveva spezzato ogni illusione di stabilità.

Ma è stato anche il mese in cui un trend ha smesso di essere un trend ed è diventato qualcos’altro. Un cambio di regime, netto, leggibile, quasi brutale nella sua logica interna.

Si arrivava da otto mesi consecutivi di rialzi per il FTSE MIB, una sequenza record, alimentata da una leadership chiara, da multipli che continuavano a espandersi e da una narrativa che sembrava avere ancora spazio. A fine febbraio l’indice aveva superato i 47.400 punti, massimi di venticinque anni. Poi è arrivato lo shock. La guerra in Medio Oriente, la tensione sullo Stretto di Hormuz, gli attacchi iraniani su siti economici e vitali per il mondo nei vari paesi del golfo, il petrolio schizzato fino a sfiorare i 120 dollari, il gas TTF oltre i 60 euro. L’IEA ha parlato della più grande interruzione dell’offerta nella storia del mercato petrolifero globale. Il FTSE MIB ha chiuso il mese a 44.309 punti, con una perdita nell’ordine del 6%, mentre il primo trimestre si è chiuso a -1,4%, il primo Q1 negativo dal 2022. Ma chi si ferma a questi numeri si ferma alla superficie. La vera storia è dentro l’indice, non sopra l’indice. È nella dispersione, nella selezione, nella gerarchia dei danni.

La gerarchia dei danni: perché le banche hanno spiegato l’80% della discesa

Basta guardare i contributi per capire che marzo non è stato un sell-off indifferenziato. UniCredit, con un peso del 14,84% a fine febbraio, ha sottratto da sola quasi 237 punti base all’indice con un -16%, il suo peggior mese dal giugno 2022. Intesa Sanpaolo, che pesava il 13,41%, ne ha tolti altri 155 con un -12%, anche in questo caso il suo peggior dato da giugno 2022. Enel, terzo pilastro dell’indice, ha fatto il resto con un -8%, aggiungendo quasi altri 95 punti base di danno. Tre nomi, tre colonne portanti, quasi 500 punti base di erosione. Ma il dato che cambia davvero la prospettiva è un altro: insieme pesano circa il 40% dell’indice, eppure hanno spiegato da soli quasi l’80% della discesa complessiva del FTSE MIB nel mese. Il doppio del loro peso. Dall’altra parte, Eni ha fatto l’esatto contrario. Con un +26,4%, il suo miglior mese da ottobre 2020, ha restituito circa 156 punti base, compensando da sola una quota rilevante (25%) della correzione. Non è una nota di colore. È la chiave di lettura. Perché quando un singolo titolo energetico neutralizza una parte così ampia delle perdite prodotte dai grandi campioni finanziari, non siamo più nel campo della normale rotazione settoriale. Siamo nel campo della ridefinizione del baricentro del mercato.

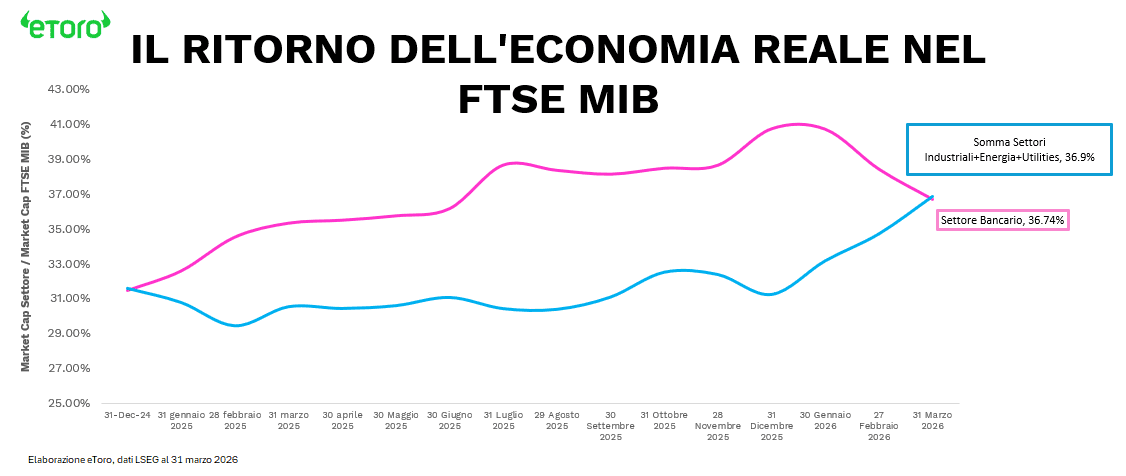

Il punto decisivo è proprio questo. L’energia a marzo non ha solo sovraperformato, ha cambiato la struttura dell’indice italiano. Il suo peso è salito all’11,72% (dal 9,81% di inizio mese), mentre il settore bancario è sceso al 36,74%, in netto arretramento rispetto al 40,78% di fine 2025. Per la prima volta da fine dicembre 2024, la somma di industriali, energia e utilities ha superato la capitalizzazione del comparto bancario. È un passaggio che merita di essere letto con attenzione, perché smonta uno dei presupposti impliciti con cui negli ultimi mesi si era osservato il FTSE MIB. Il mercato italiano non è più soltanto una macchina a leva bancaria. Sta tornando a essere anche una macchina industriale, energetica, infrastrutturale. L’uscita di BPSO dal paniere e l’ingresso di AVIO rafforzano simbolicamente questa traiettoria. Non è solo un cambio tecnico nel listino. È una fotografia che cambia prospettiva. Il peso della finanza arretra, quello dell’economia reale rialza la testa.

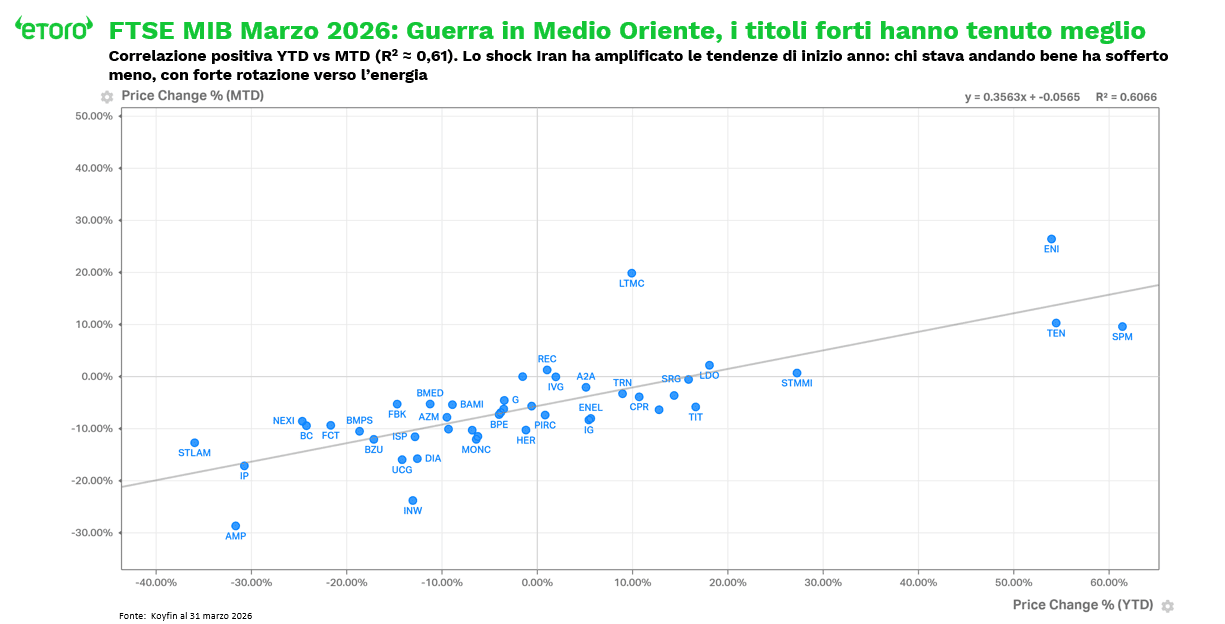

La correlazione positiva tra performance YTD e MTD (intero mese di marzo), con un R² intorno a 0,61, non va letta in modo meccanico. In assoluto non è un numero estremo, ma in un’analisi durante uno shock geopolitico è un dato molto significativo. Spiega oltre il 60% della varianza e racconta una cosa precisa: il mercato non ha ancora fatto un reset completo. Ha continuato a premiare, almeno in parte, i vincitori di inizio anno, con la grande eccezione del settore energetico che non ha semplicemente tenuto, ma ha imposto un cambio di narrazione. In altre parole, marzo non è stato il mese in cui tutto è stato rimesso in discussione. È stato il mese in cui una rotazione latente è diventata manifesta.

Per questo è importante non trattare tutti i titoli deboli allo stesso modo. Inwit, con un -23%, ha vissuto il peggior mese della sua storia, ma lì il mercato ha colpito una fragilità specifica, la revisione degli accordi con Fastweb, Vodafone e poi TIM. Amplifon, con -28%, ha registrato il peggior mese da novembre 2008. L’acquisizione di GN Hearing non è bastata, ha esacerbato le vendite. Poste ha sofferto con l’OPAS su Telecom. Hera ha registrato il peggior mese da settembre 2022, Buzzi anche. UniCredit e Intesa sono state punite come se il mercato non volesse più comprare banche solo perché hanno corso. Le ha punite perché la qualità del contesto è cambiata. E quando cambia la qualità del contesto, cambia anche la qualità degli utili.

In questo quadro, Lottomatica spicca quasi come un controcanto. Un +20%, il miglior mese di sempre. Non è energia, non è difesa, non è un proxy diretto del petrolio. È cassa, prevedibilità, business domestico, minore dipendenza dal ciclo globale. È esattamente il tipo di nome che torna a piacere quando il mercato smette di inseguire la narrativa e torna a fare i conti con la qualità del cash flow. Ed è per questo che marzo va letto non solo come mese di shock, ma come mese di giudizio. Il mercato non ha venduto tutto. Ha selezionato con una ferocia quasi chirurgica.

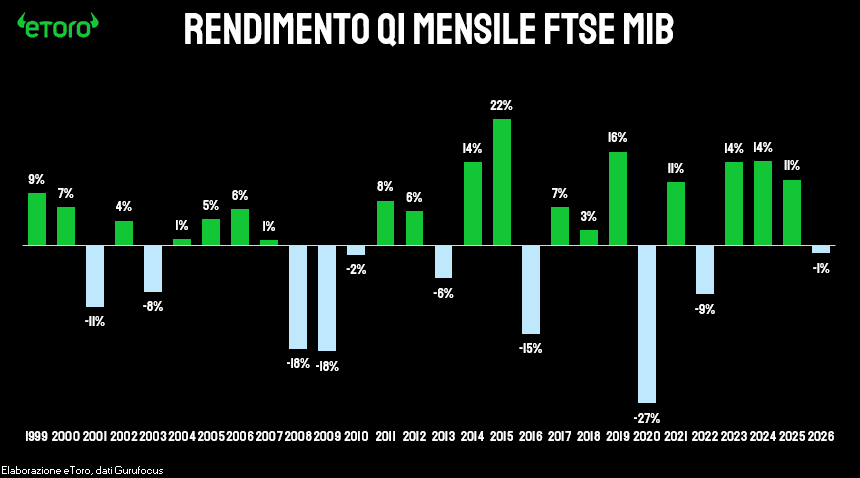

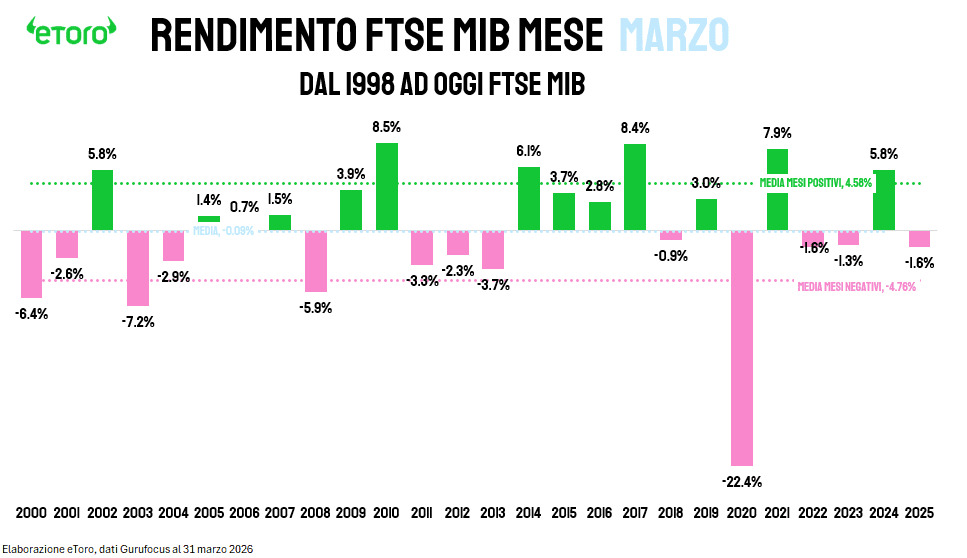

Il grafico dei rendimenti mensili del FTSE MIB dal 1998 ad oggi mette questo marzo in prospettiva storica: non è stato il peggior marzo di sempre, quel primato spetta al 2020 con -22,4%, ma è stato uno dei più violenti in un contesto di mercato già maturo, con una media storica dei mesi negativi intorno al -4,76% contro il +4,58% di quelli positivi.

Anche la dinamica della concentrazione merita spazio, perché qui c’è uno dei segnali più sottili ma più interessanti dell’intero mese. I primi tre titoli del FTSE MIB pesano ora il 38,52%, il dato più basso da giugno 2025. I primi due scendono al 26,97%, un livello che non si vedeva da febbraio 2025. Non è un dettaglio statistico. È un messaggio di struttura. Quando la concentrazione scende durante una correzione, non significa necessariamente che il mercato stia democratizzando il rischio. Può significare, più semplicemente, che sta cambiando leadership. STM sale al nono posto, Leonardo tiene, Eni guadagna peso, AVIO entra. La vecchia mappa dell’indice si sta lentamente deformando.

Il contesto europeo e il paradosso della BCE

Ed è qui che il confronto europeo diventa utile. Il FTSE MIB ha corretto in modo pesante, ma meno del DAX e del CAC 40, scesi rispettivamente del 10% e 9% nel mese, mentre lo Euro Stoxx 50 ha vissuto il peggior marzo dalla crisi Covid. Questa relativa resilienza italiana non è stata fortuna e non è stata neppure qualità intrinseca del mercato domestico. È stata composizione. L’Italia soffre di più quando il driver è finanziario, soffre meno quando il driver è energetico. A marzo il driver è stato energetico, e questo ha funzionato come una forma di protezione naturale dell’indice. È la stessa logica per cui Londra ha tenuto meglio di altri listini continentali.

Poi c’è il livello macro, che rende tutto più tagliente. L’inflazione headline dell’Eurozona è risalita al 2,5% dal 1,9% di febbraio, trainata da una componente energetica attesa al +4,9%, mentre il core si è leggermente raffreddato. Questo è il punto più scomodo per la BCE, perché uno shock di offerta è il terreno su cui la politica monetaria è meno efficace. I tassi sono rimasti fermi, 2% sui depositi e 2,15% sui rifinanziamenti, ma la banca centrale ha ammesso che il ritorno all’obiettivo di inflazione si allontana verso il 2027-2028, in un contesto definito di elevata incertezza. E intanto il mercato ha iniziato a prezzare una probabilità del 75% di rialzi già ad aprile.

Qui emerge il paradosso più interessante del mese. In teoria, tassi più alti dovrebbero sostenere le banche. In pratica, le banche crollano. Perché il mercato non sta più prezzando il livello dei tassi, ma la qualità del ciclo economico in cui quei tassi si muovono. Tassi più alti dentro uno shock energetico e dentro una frenata del ciclo non sono una buona notizia per il credito, non sono una buona notizia per la qualità dell’attivo, non sono una buona notizia per i multipli. Sono un rischio. E marzo questo lo ha urlato con chiarezza.

Conclusioni: una nuova grammatica per il secondo trimestre

Marzo ha interrotto non solo una sequenza statistica, ma una grammatica di mercato. Il FTSE MIB ha perso il suo primo trimestre dal 2022, ha interrotto lo striscia record di otto mesi positivi, ha visto ridursi la concentrazione dei leader storici e aumentare il peso di energia e industriali. E tutto questo è avvenuto mentre il mercato smetteva di chiedersi chi potesse crescere di più e iniziava a chiedersi chi potesse reggere meglio. È una differenza enorme. Ed è lì che si gioca il secondo trimestre.