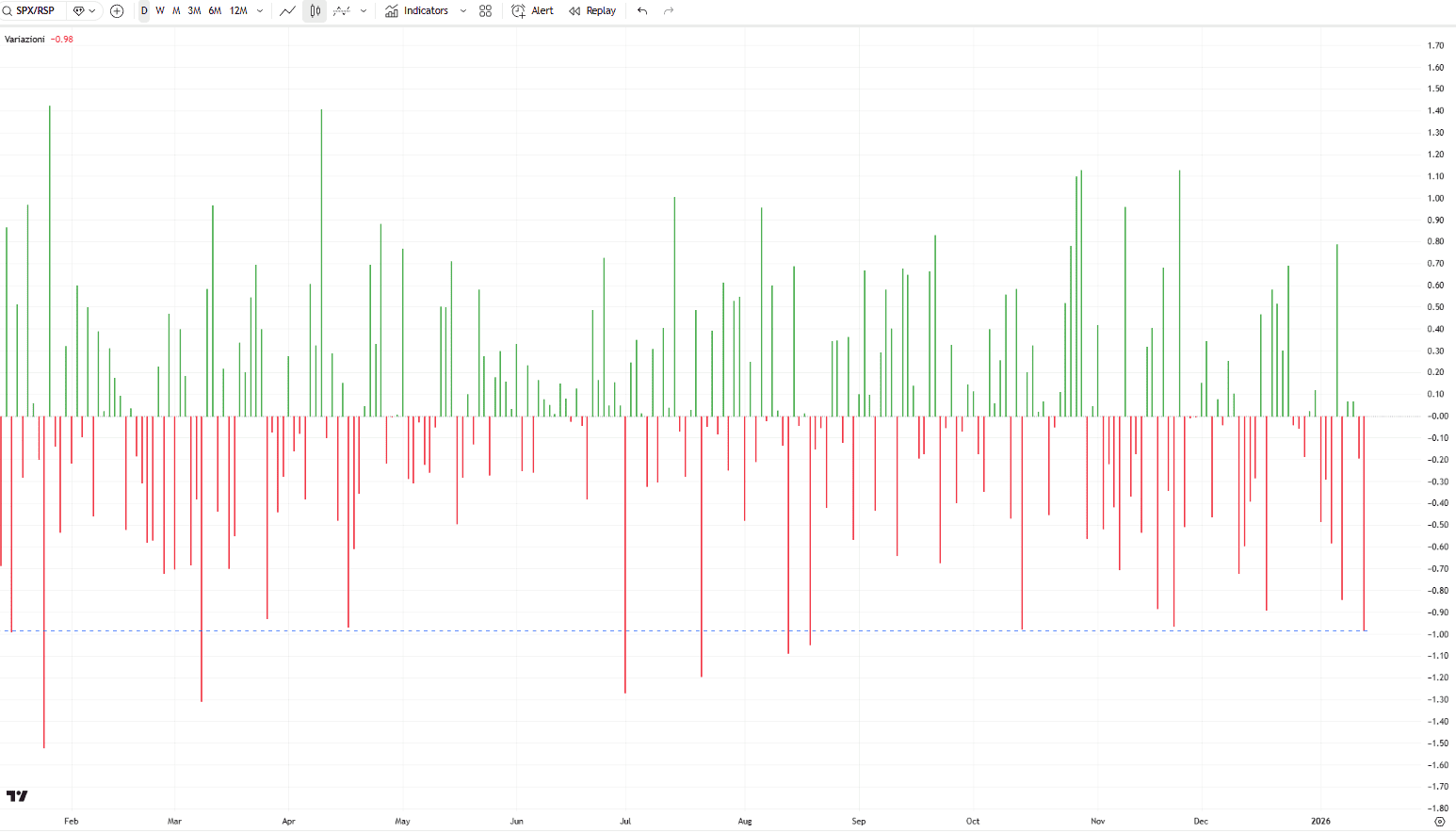

La seduta di ieri è stata negativa solo in apparenza, in un contesto dominato da incertezze geopolitiche e da un flusso macro in chiaroscuro. In Europa i listini hanno chiuso misti, senza una direzione comune, riflettendo più cautela che vera avversione al rischio. Negli Stati Uniti la lettura degli indici è stata altrettanto fuorviante se presa in modo lineare. L’S&P 500 ha chiuso a -0,5%, il Nasdaq a -1% e il Dow marginalmente sotto la parità, ma il Russell 2000 è salito dello 0,7% e l’S&P 500 equal weight ha sovraperformato l’indice generale di quasi 100 bp.

È un dettaglio che pesa, perché indica che non è stato il rischio a essere venduto, ma la concentrazione. Il mercato ha ridotto esposizione sui titoli più affollati, non sull’equity nel suo complesso. La breadth positiva in una giornata di indici in calo è il primo segnale che la lettura di un vero risk-off resta, per ora, incompleta.

Tech sotto pressione: il caso Nvidia e i chip H200

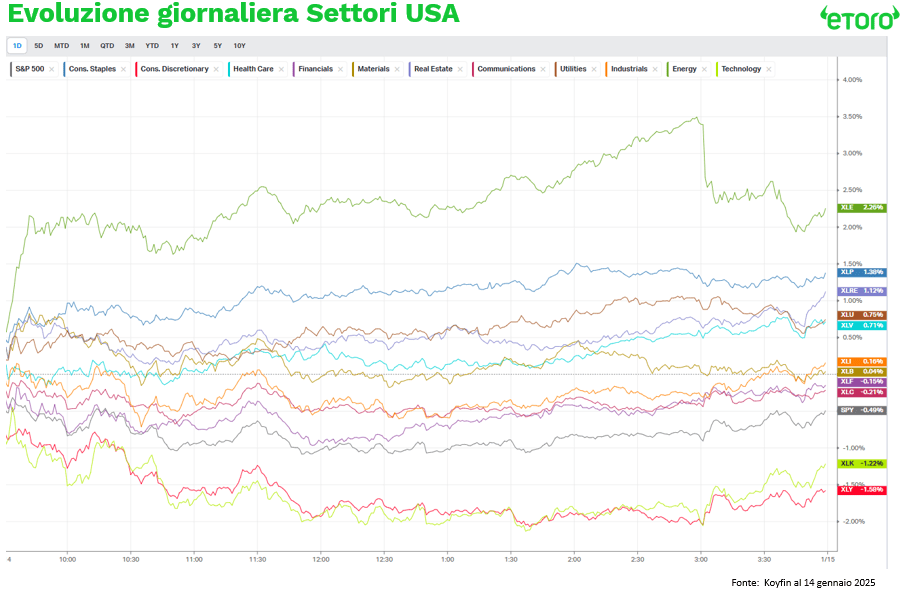

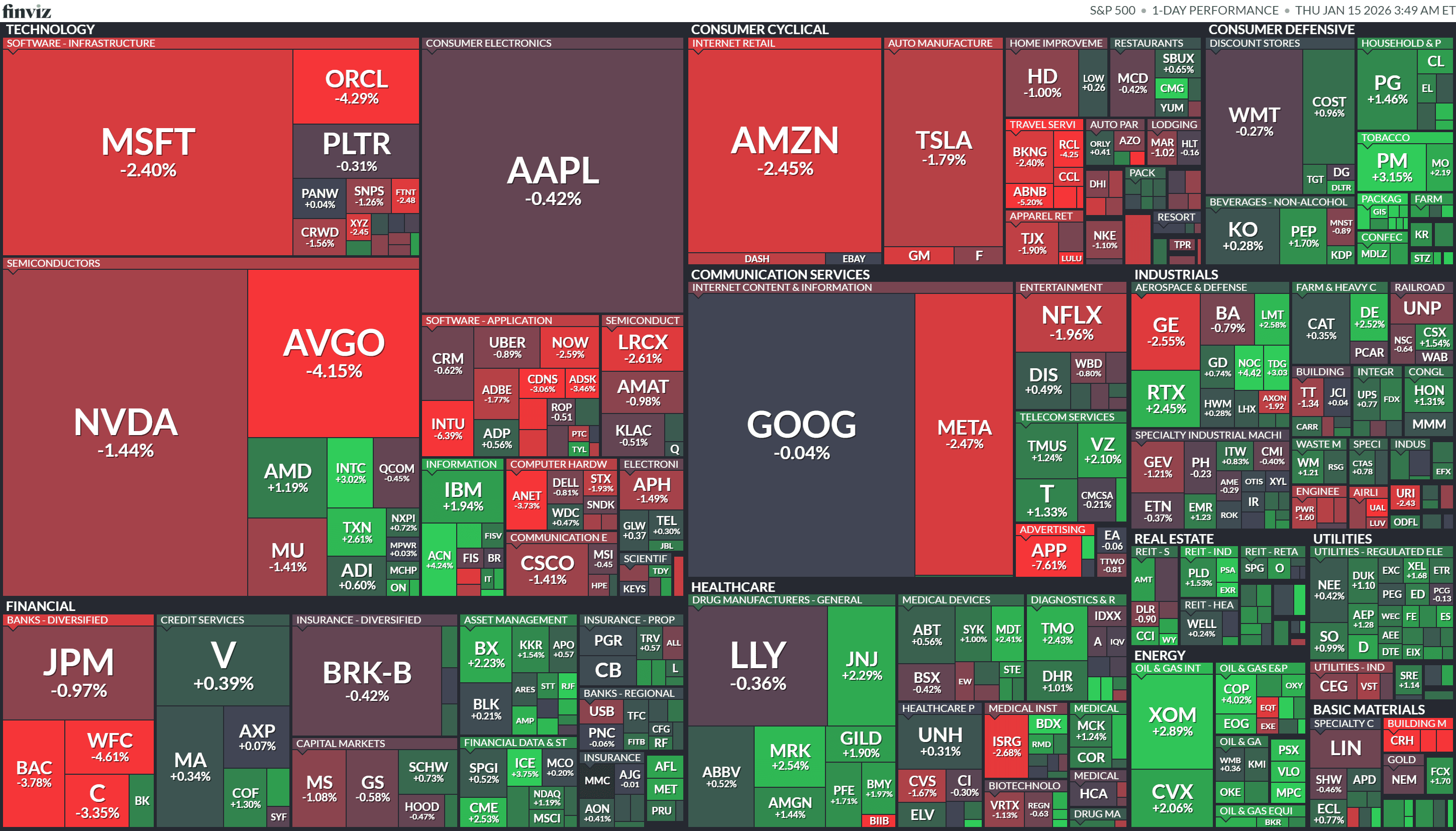

All’interno di questo movimento, tecnologia e consumo discrezionale sono stati i principali punti di pressione, rispettivamente -1,2% e -1,6%, ma con driver ben distinti. Sul comparto tecnologico ha inciso in modo rilevante il tema dei semiconduttori e, in particolare, Nvidia, penalizzata dalle indiscrezioni su un blocco di fatto all’ingresso in Cina dei chip H200. Non si tratta di un rumore marginale. L’H200 rappresenta il tentativo più avanzato di Nvidia di servire il mercato cinese nel perimetro dei controlli USA, con un potenziale commerciale stimato in circa 54 miliardi di dollari. Le indicazioni che le autorità cinesi stiano scoraggiando o limitando l’utilizzo di questi chip, anche senza una direttiva formalizzata e con incertezze su ordini nuovi ed esistenti, riaprono il tema della fragilità geopolitica della catena dei ricavi legata all’AI.Nel consumo discrezionale, invece, la debolezza resta strettamente legata al tema dazi. Il nuovo rinvio della Corte Suprema nel pronunciarsi sulla legittimità del regime tariffario dell’amministrazione Trump ha riattivato le vendite sui titoli più esposti al commercio internazionale. È un déjà vu che pesa.

Trimestrali Banche: luci e ombre su BofA e Citi

Le banche hanno poi contribuito alla debolezza degli indici, ma anche qui la lettura aggregata è fuorviante. Bank of America, Wells Fargo e Citi hanno chiuso in calo dopo i risultati, ma per motivi diversi. BofA ha mostrato una crescita del NII vicina al 10%, ma è stata penalizzata da una guidance sui costi più elevata. Citi ha contabilizzato una perdita superiore a 1 miliardo legata alle dismissioni dalla Russia, con l’attenzione del mercato spostata sulle implicazioni politiche del dibattito sul tetto ai tassi delle carte di credito, nonostante le advisory fees in crescita dell’84% nel Q4. Wells Fargo ha riportato NII e ricavi leggermente più deboli. Se si include JPMorgan, che aveva pubblicato il giorno prima, non emerge un pattern coerente con un deterioramento del credito o della domanda. Il settore sta correggendo valutazioni e aspettative, non anticipando una recessione.

Macro e Geopolitica: tra inflazione sticky e nuovi dazi

I dati macro rafforzano questa lettura. Le vendite al dettaglio di novembre hanno sorpreso al rialzo con un +0,6%, confermando la solidità dei consumi nella fase finale dell’anno. Il PPI, ovvero l’indice dei prezzi alla produzione, ha mostrato un’inflazione al 3,0% su base annua, un dato che può apparire “sticky”, ma che il mercato ha guardato con cautela, anche alla luce di un core mensile piatto.

La geopolitica resta il vero ago della bilancia per il sentiment. L’annuncio di nuovi dazi del 25% su specifici chip AI da parte di Trump si inserisce in una strategia di reshoring industriale che aumenta l’incertezza regolamentare sul comparto tech. Contemporaneamente, il fronte Iran ha continuato a muovere il mercato energetico. Il WTI ha inizialmente reagito al rialzo, per poi ripiegare sotto i 60 dollari al barile dopo le dichiarazioni di Trump su una sospensione temporanea di azioni militari dirette (attenzione, tuttavia, alla loro interpretazione). È una dinamica che conferma come il mercato del petrolio resti più sensibile alle headline che a reali problemi di offerta strutturale. Sullo sfondo, la questione Groenlandia rimane irrisolta, con il confronto tra USA e Danimarca che si è chiuso su un “disaccordo fondamentale” e l’annuncio di esercitazioni militari nell’area, un ulteriore elemento di rumore geopolitico in un contesto già saturo.

Cosa osservare oggi: Morgan Stanley e BlackRock

L’attenzione odierna si sposta ora sulla prosecuzione della stagione delle trimestrali, con i riflettori puntati sui colossi dell’investment banking e dell’asset management: Morgan Stanley, Goldman Sachs e BlackRock sono chiamati alla prova dei conti, offrendo un test cruciale per confermare o smentire il sentiment negativo emerso ieri sui finanziari. Sul fronte macroeconomico, il focus torna sul mercato del lavoro statunitense con le richieste settimanali di sussidi di disoccupazione, accompagnate dall’indice Empire State Manufacturing, mentre in Europa si attendono i dati sulla produzione industriale per valutare lo stato di salute del ciclo produttivo nel Vecchio Continente.