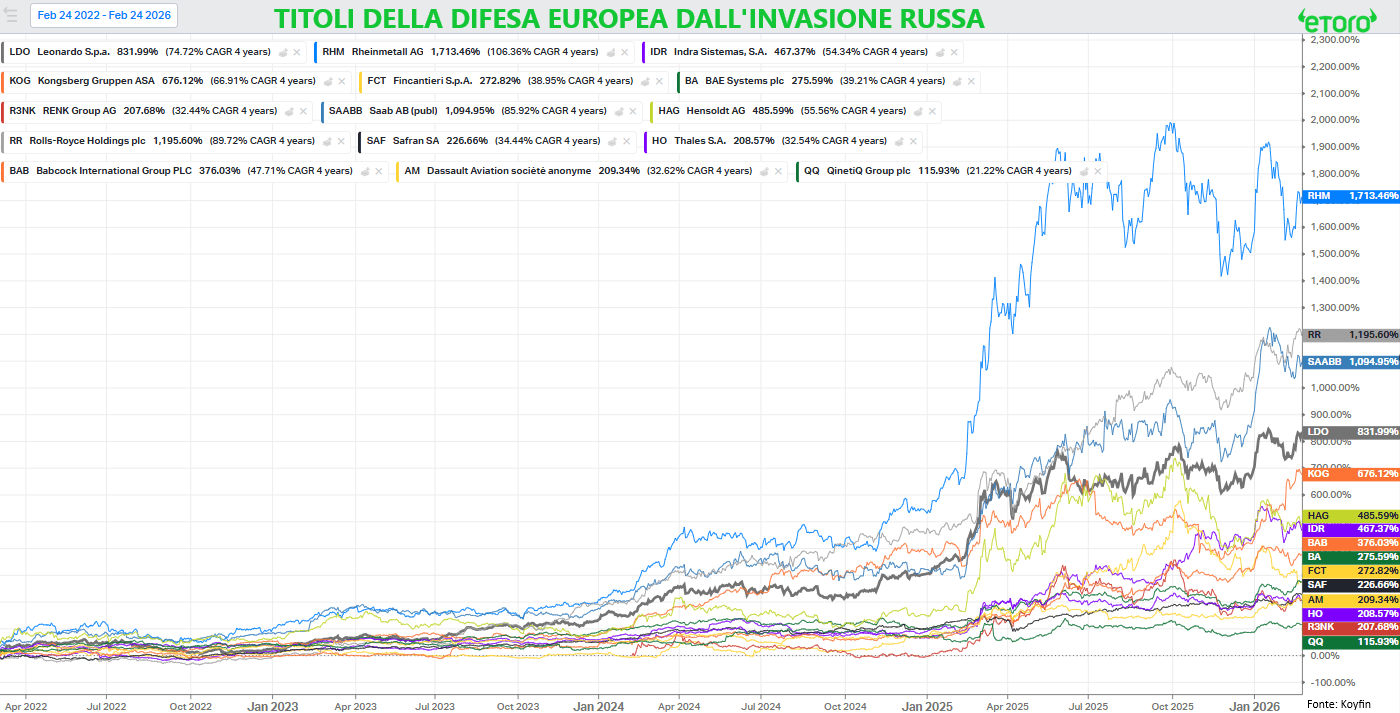

Quattro anni dall’invasione russa dell’Ucraina. Un anniversario che non resta confinato alla geopolitica. Da allora la difesa europea ha cambiato priorità, ritmo, dimensione. E Leonardo è stato uno dei titoli che più chiaramente hanno intercettato questo cambio di paradigma. Dal 2021 al 2025 il titolo è salito per cinque anni consecutivi.

Proprio il 2025 si è chiuso con un +89,6%, il secondo miglior rialzo della storia del gruppo. Il primato resta il 1998, +93%. Per trovare qualcosa di simile bisogna tornare a un’altra stagione industriale. E non è stata una salita lineare. Il 2025 ha consegnato 23 nuovi massimi storici, dopo venticinque anni (ovvero 6321 sedute) senza aggiornare il record del 2000.

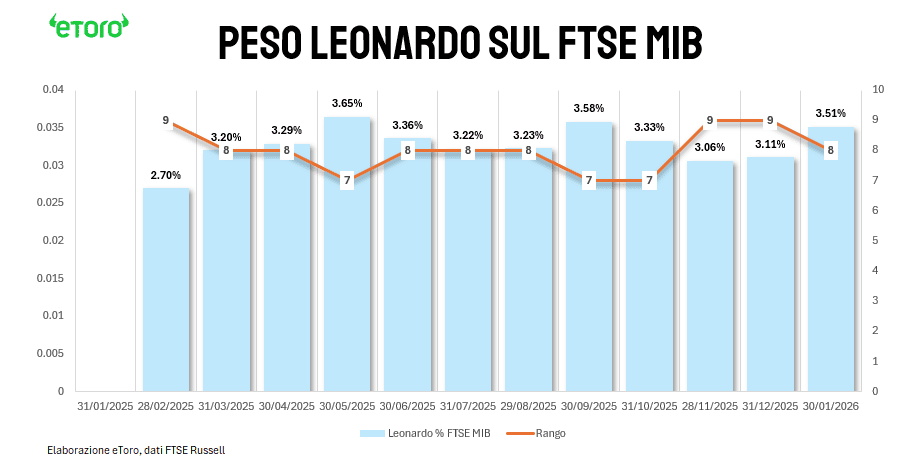

Nel frattempo Leonardo ha cambiato peso specifico anche dentro il FTSE MIB. A gennaio 2025 non era nemmeno tra le prime dieci per incidenza sull’indice. Oggi è ottava, con un peso del 3,51%, dopo aver toccato la settima posizione e un picco del 3,65%. Non è una statistica da classifica, è una misura di centralità.

Anche i flussi degli investitori retail confermano il cambio di percezione. Su eToro, in Italia, Leonardo ha chiuso il 2025 al dodicesimo posto tra le azioni più detenute, con un incremento del 149% delle posizioni aperte rispetto all’anno precedente. Nel 2024 non figurava nemmeno tra le prime venti. A livello globale il dato è ancora più significativo. Considerando esclusivamente i titoli che avevano almeno 2000 investitori all’inizio del periodo, Leonardo si è posizionata al quarto posto tra le azioni con la crescita più elevata del numero di holder anno su anno. Se restringiamo l’analisi all’Italia e includiamo solo i titoli che partivano da almeno 500 posizioni iniziali, Leonardo ha chiuso il 2025 al secondo posto per incremento del numero di investitori, dietro soltanto a Oracle.

Prezzo, peso nell’indice, flussi. Tre vettori che convergono nella stessa direzione.

La domanda, a questo punto, è inevitabile: è stata solo narrativa difesa oppure c’è sostanza nei numeri?

Le preliminari FY 2025 arrivano nel momento più delicato. Dopo cinque anni di rialzi e un 2025 da quasi +90%, il mercato non premia più una storia. Chiede esecuzione. E la risposta è stata netta.

Leonardo non si limita a battere le attese. Le supera in modo simultaneo su tutte le linee che contano: ordini, ricavi, redditività, cassa, leva finanziaria. Gli ordini salgono a 23,8 miliardi, +13,5% reported, +14,5% isoperimetro, con un book to bill intorno a 1,2x. Significa che per ogni euro fatturato il gruppo ne acquisisce circa 1,2 di nuovi contratti. Il backlog cresce più velocemente della produzione. In un settore capital intensive, è il primo segnale di visibilità.

I ricavi raggiungono 19,5 miliardi, +9,8% reported. L’EBITA sale a 1,752 miliardi, +14,9%. Il margine operativo si espande al 9,0% dall’8,6%. Qui c’è la leva operativa in azione: l’EBITA cresce più dei ricavi, i volumi si trasformano in margine. Non è solo crescita, è qualità della crescita.

Il Free Operating Cash Flow tocca 1,011 miliardi, sopra la forchetta guida di 920–980 milioni. È un numero che cambia la discussione. E la riduzione dell’indebitamento netto a 1,0 miliardo da 1,8 miliardi non è solo effetto della cessione UAS da 446 milioni. È legata esplicitamente al rafforzamento della generazione di cassa. Questo ridisegna il profilo di leva e incide direttamente sul costo del capitale.

A novembre la società indicava una chiusura 2025 con ordini tra 22,25 e 22,75 miliardi e un FOCF tra 920 e 980 milioni. I preliminari mostrano invece 23,8 miliardi di ordini e 1,011 miliardi di cassa operativa. Non si tratta di un semplice allineamento alla guidance, ma di un superamento significativo, che rafforza la credibilità del percorso di crescita.

Sul mix settoriale, emerge un fatto che a prima vista può sembrare controintuitivo e che invece è il segnale più sano del bilancio: Elettronica per la Difesa e Sicurezza resta il motore, ma non è più l’unico pilastro. I ricavi EDS crescono “meno” degli altri business principali (+7,6%), e proprio per questo la sua quota di EBITA scende (nel perimetro delle divisioni operative, dal 55,2% al 52,1%), mentre Cyber e Spazio accelerano con espansioni di redditività molto più ripide. È un mix‑shift verso una Leonardo più bilanciata: non perché EDS stia deteriorando, il ROS EDS resta elevato (12,9% da 13,1%, compressione minima), ma perché il resto del gruppo sta recuperando qualità, specialmente Cyber che arriva al 10% di ROS e Spazio che quasi raddoppia l’EBITA. È uno spostamento graduale verso una Leonardo meno concentrata e più bilanciata. In termini di multiplo, significa riduzione del rischio di concentrazione.

Il punto critico resta Aerostrutture. EBITA negativo per 134 milioni, ma in miglioramento rispetto ai 168 milioni del 2024. Il ROS risale da -22,5% a -18,0%. Non è ancora risolto, ma la direzione è coerente con la ripresa della domanda Boeing. È qui che il piano industriale del 12 marzo dovrà fornire chiarezza. Perché finché esiste una divisione che drena redditività, il mercato applica uno sconto.

Sul piano finanziario emergono due segnali. Spesa in R&S a 3,0 miliardi, +20%, pari al 15% dei ricavi. Crescita senza sacrificare investimento. E rating in miglioramento, con S&P e Fitch a BBB e Moody’s Baa3 con outlook positivo. Non fa rumore come un ordine miliardario, ma incide nel DCF molto più di una slide.

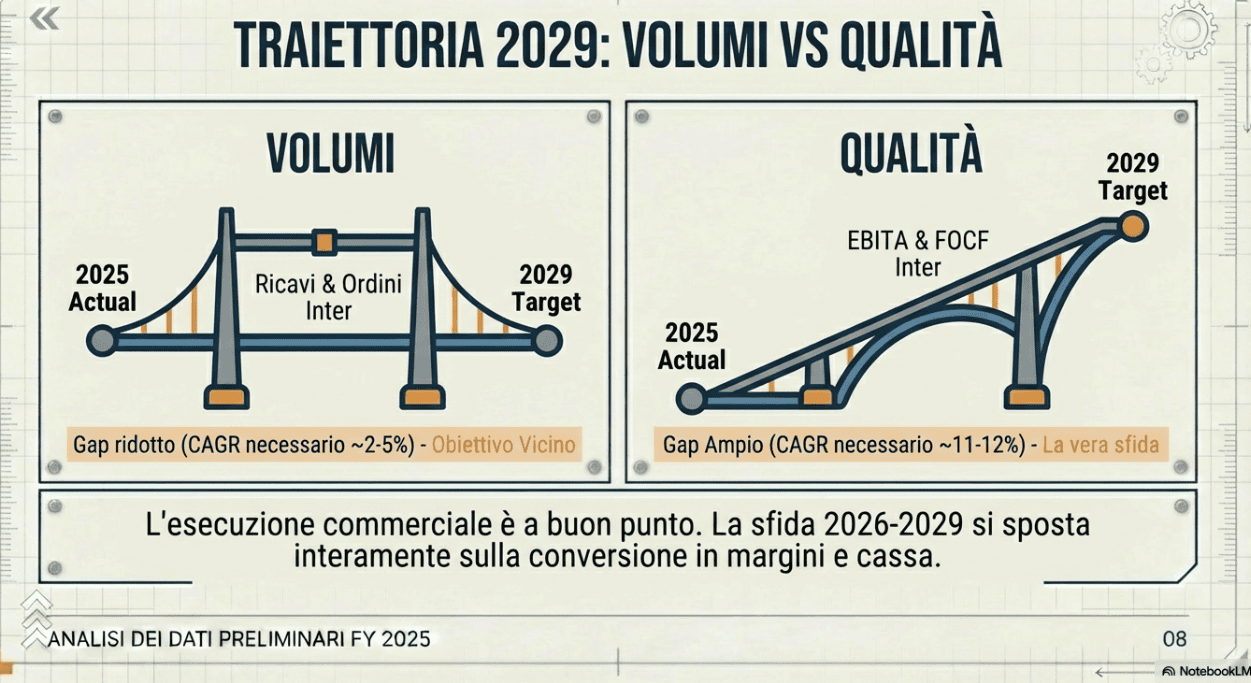

Partendo dai preliminari 2025, il target 2029 appare meno lontano sul fronte dei volumi, e più impegnativo sul fronte della qualità. I ricavi 2025 sono 19,5 miliardi e l’obiettivo 2029 è 24,0 miliardi. Significa un CAGR di circa 5,3% annuo, più contenuto rispetto a quello implicito nel piano quando il 2025 base era stimato a 18,6 miliardi, circa 6,6% annuo. Anche sugli ordini la distanza si accorcia: da 23,8 a 26,2 miliardi, un CAGR di circa 2,4%. La vera pressione resta su EBITA e cassa. Da 1,752 a 2,83 miliardi di EBITA, il CAGR richiesto è circa 12,7%. Da 1,011 a 1,53 miliardi di FOCF, circa 10,9%. In altre parole, la crescita dei volumi è sempre più una questione di esecuzione commerciale e backlog. La creazione di valore è una questione di margini, conversione in cassa e normalizzazione definitiva delle aree che ancora trascinano.

Il 2025 è stato un buon anno, senza dubbi. FOCF sopra guida. Debito dimezzato. Margini in espansione. Mix più bilanciato. Il mercato, il 12 marzo, non chiederà se la storia è credibile. Chiederà quanto di questa traiettoria sia sostenibile quando il ciclo di riarmo europeo entrerà nella fase più complessa, quella della capacità produttiva, della supply chain e della conversione degli annunci in contratti eseguibili.

Il titolo intanto cede oltre 1,5 punti percentuali. Ma bisogna ricordare che c’è un elemento più sottile. Il comunicato odierno è un rilascio di dati preliminari: ricavi, EBITA, ordini e backlog. Senza cioè il conto economico completo, senza il dettaglio della guidance 2026, e soprattutto senza l’aggiornamento del piano industriale che il management ha riservato al Capital Markets Day del 12 marzo. Il mercato non può ancora rispondere alla domanda che conta davvero: il management alzerà i target del piano il 12 marzo, incorporerà esplicitamente il ReArm Europe nei numeri, e darà una soluzione definitiva ad Aerostrutture? Finché quella risposta non arriva, il titolo non ha un catalizzatore nuovo da prezzare.