Si apre oggi il sipario sulla decisione della Banca Centrale Europea, con un mercato che appare ormai allineato verso la conferma dello status quo. Ma l’Euro Tower oggi non decide solo sui tassi, decide se confermare o meno la narrativa di questo ultimo anno. Un anno in cui Francoforte ha iniziato prima della FED a tagliare, ha tagliato di più, e ora si ritrova ferma, con un mercato che si domanda se le prossime mosse saranno davvero ancora di stand by o se il pendolo non stia iniziando a oscillare dall’altra parte.

Nel giro di poco più di un anno il tasso sui depositi è passato dal 4% al 2%, attraverso otto tagli da 25 punti base. Nel solo 2025 il ciclo di allentamento si è concentrato nel primo semestre. A marzo, aprile e giugno il Consiglio ha approvato tre tagli consecutivi da 25 punti base, motivati da una lettura sempre più confortante del processo disinflazionistico.

È stata una manovra d’anticipo, un guizzo di sovranità temporale rispetto a quanto accadeva sull’altra sponda dell’Atlantico, dove la Federal Reserve di Jerome Powell è rimasta immobile, preferendo mantenere i propri fari accesi tra il 4,25% e il 4,50% per tutto il primo semestre, attendendo solo il tramonto dell’estate per rompere gli indugi. Mentre l’Eurozona aveva già quasi completato la sua discesa, Washington ha avviato solo a settembre una marcia forzata che, in tre mosse repentine tra settembre, ottobre e il recente atto di dicembre, ha tagliato complessivamente 75 punti base, dando vita a quel singolare gioco di specchi invertiti dove l’America rincorreva un’Europa che nel frattempo aveva già deciso di gettare l’ancora.

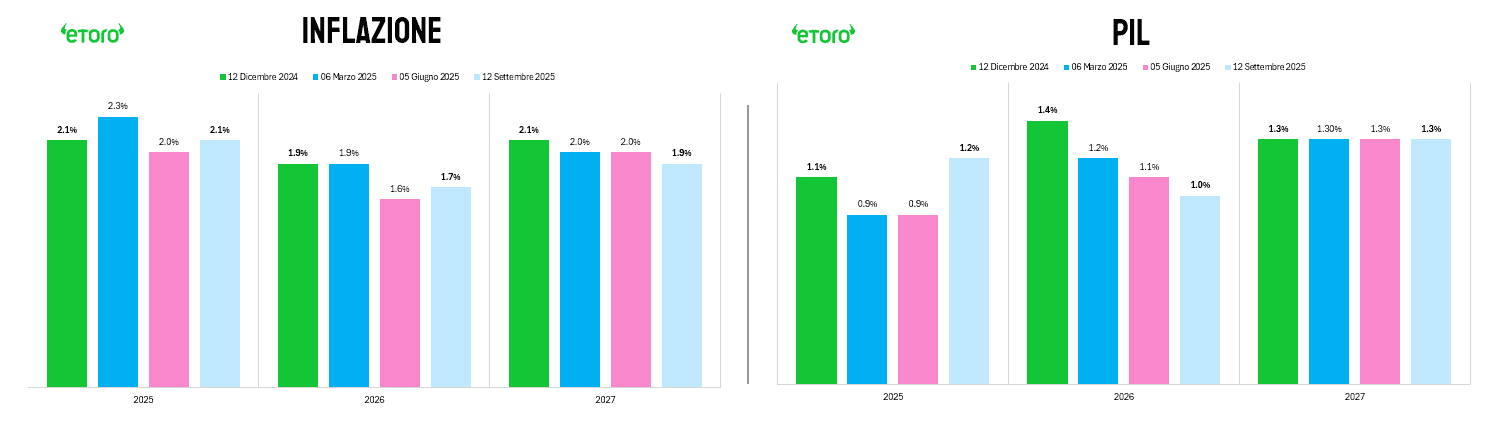

Quell’ancora è stata calata in un’insenatura riparata che Christine Lagarde ha battezzato il suo “Good Place“, un luogo di osservazione privilegiato dove Francoforte ha sostato per l’intera seconda metà dell’anno, confermando lo status quo nelle riunioni di luglio, settembre e ottobre. La bussola che ha guidato questa navigazione è stata rappresentata dalle proiezioni macroeconomiche dello staff, documenti che oggi leggiamo quasi come profezie autoavveranti. A giugno, il board navigava ancora in acque agitate, disegnando mappe del futuro profondamente divergenti per rispondere all’incognita dei dazi americani: da un lato il sentiero “Mild”, che sognava una crescita al +1,2% e un’inflazione ancorata al 2,0%; dall’altro l’incubo del sentiero “Severe”, in cui un’escalation protezionistica con tariffe medie al 28% rischiava di schiacciare il PIL allo 0,5% e trascinare l’inflazione verso l’1,5% già nel 2026. La nebbia ha iniziato a diradarsi davvero solo con le stime di settembre, quando Francoforte ha individuato la sua Stella Polare fissando per il 2025 un’inflazione media al 2,1% e un PIL all’1,2%.

I numeri definitivi pubblicati ieri da Eurostat rappresentano il centro perfetto del bersaglio statistico. Novembre si è chiuso con un’inflazione headline al 2,1%, mentre l’inflazione di fondo, la componente core, è rimasta congelata al 2,4% per il terzo mese consecutivo. Anche il PIL del terzo trimestre, rivisto al rialzo allo 0,3% rispetto allo 0,1% del trimestre precedente, racconta di un’unione che ha avuto più fiato del previsto, crescendo più velocemente di quel +1,2% annuo stimato in autunno grazie a un rimbalzo degli investimenti fissi del +0,9% che ha parzialmente mascherato la cronica anemia della Germania, rimasta inchiodata a una crescita piatta dello 0,0%. Questa resilienza è supportata da un mercato del lavoro che, pur raffreddandosi, ha regalato a Lagarde l’ossigeno necessario: la crescita dei salari nel terzo trimestre è scesa al 3,0%, il minimo dal 2022, segnalando che il pericolo di una rincorsa prezzi-salari è ormai un ricordo del passato.

Tuttavia, anche in questo scenario apparentemente idilliaco, si avvertono scricchiolii che impediscono di dichiarare conclusa l’emergenza. Sebbene il quadro generale appaia sotto controllo, a preoccupare è il fantasma nell’ingranaggio della inflazione sui servizi, che inaspettatamente ha accelerato al 3,5% a novembre rispetto al 3,2% che lo staff sognava a settembre. Questa componente vischiosa offre ai “falchi” del board l’argomento perfetto per negare ogni ulteriore concessione sul costo del denaro, trasformando la riunione odierna di dicembre in un esercizio di lungimiranza più che di azione immediata. Mentre il mercato dà per scontato il quarto fermo consecutivo al 2,00%, l’attenzione si sposta sul cannocchiale che per la prima volta si allungherà fino al 2028. Sarà fondamentale capire se Francoforte considererà il target del 2% come un porto ormai sicuro o se le recenti e rumorose avvisaglie di Isabel Schnabel, pronta a ipotizzare persino un futuro rialzo qualora la spesa pubblica per difesa e infrastrutture dovesse riaccendere i prezzi, inizieranno a pesare sulle scommesse degli investitori, molti dei quali ora ritengono un aumento più probabile di un nuovo taglio.

Oggi, tra le righe delle nuove proiezioni e il dibattito sulla successione di Luis de Guindos, Francoforte dovrà dirci se la sosta al 2,00% è solo una ricarica di energia in attesa di nuovi dati o come il nuovo centro di gravità attorno al quale far ruotare la politica monetaria nei prossimi anni. Nel primo caso, ogni shock su crescita e commercio potrà riaprire il dibattito sui tagli. Nel secondo caso, qualsiasi segnale di riaccensione dei prezzi, a partire dai servizi e dalla spesa pubblica per difesa e transizione, potrebbe trasformare l’idea di un futuro rialzo da provocazione isolata a scenario che il mercato non può più ignorare.