Bitcoin ha superato i 118.000 dollari, aggiornando i massimi storici. Da inizio anno guadagna il 27%, +42% negli ultimi tre mesi e +105% negli ultimi dodici. La capitalizzazione di mercato ha raggiunto i 2.350 miliardi di dollari, una cifra paragonabile al PIL italiano del 2024. Ma il dato che conta non è solo il prezzo. È la qualità della domanda.

Non è più soltanto una corsa alimentata dagli ETF, che prosegue, ma un fenomeno che entra nei documenti ufficiali. Nei comunicati, nei filing regolamentari, nei bilanci. Sempre più aziende quotate stanno integrando Bitcoin nelle loro riserve di tesoreria, trasformandolo in asset strategico.

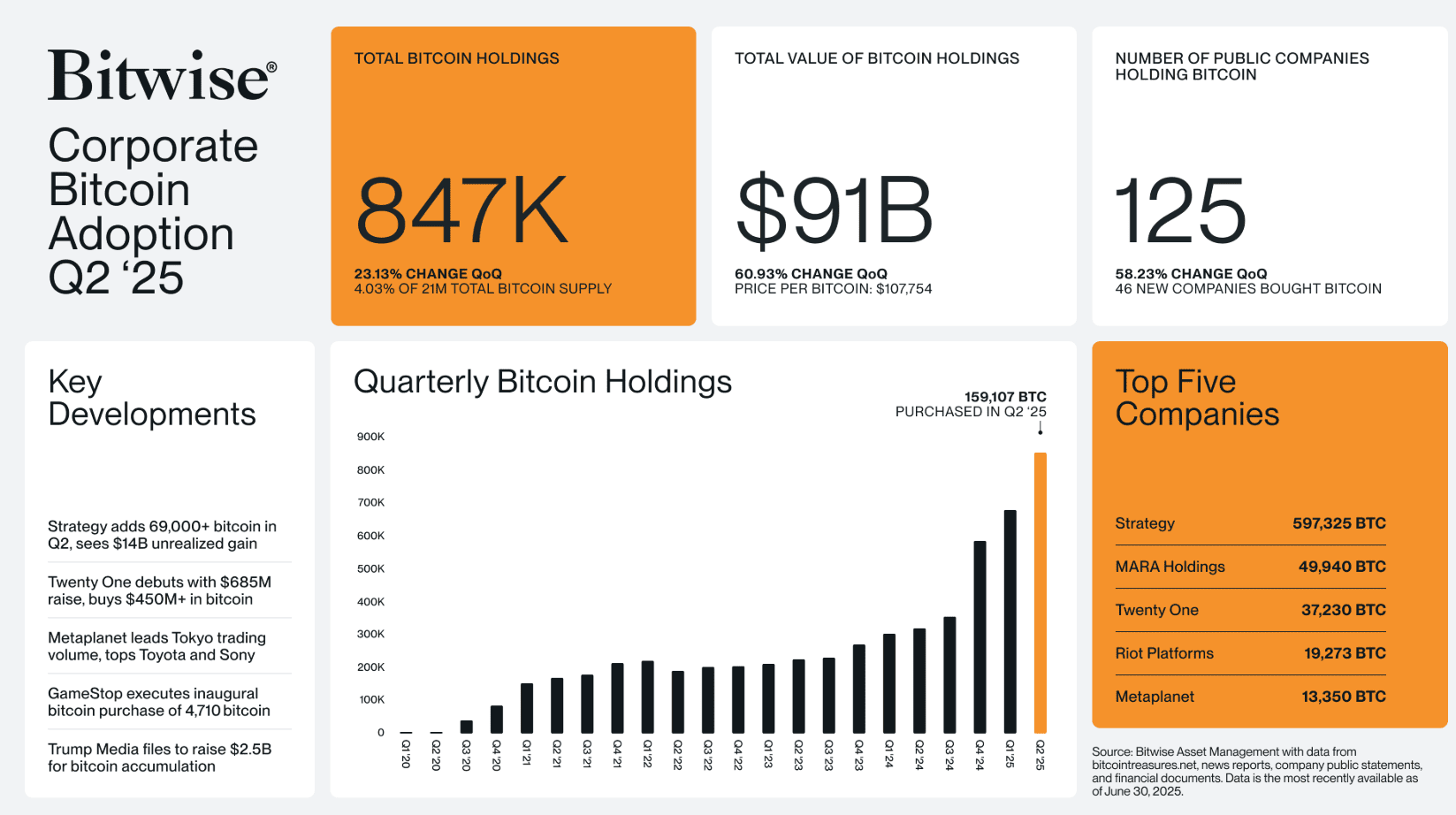

Secondo Bitwise, nel secondo trimestre le società pubbliche hanno acquistato 159.107 BTC, contro i 95.431 del primo trimestre: +66%. Un’accelerazione che non nasce da un singolo evento, ma dalla convergenza di due tendenze: da un lato, la normalizzazione di Bitcoin come riserva di valore; dall’altro, il ritorno del capitale verso asset alternativi in un contesto macro incerto.

Nel complesso, le aziende (pubbliche e private) detengono oggi 1.280.585 BTC (dati bitbo). Sono 134.517 in più rispetto al 26 maggio, pari a un incremento del 12% in poco più di un mese. Nello stesso periodo, gli ETF hanno aumentato le detenzioni da 1.386.221 a 1.437.785 BTC, +4%.

L’accumulo aziendale, solitamente più lento, sta guadagnando trazione. Oggi il 6,09% dell’offerta totale è detenuto da aziende: 4,09% pubbliche, 2% private. Cinque settimane fa era il 5,46%. Ogni Bitcoin che entra in bilancio è uno in meno sul mercato.

La dinamica è ancora più interessante se si osserva chi ha comprato. Strategy (ex-MicroStrategy), che da sola detiene 597.325 BTC, per la prima volta dal 30 giugno non ha effettuato alcuna operazione. “Some weeks you just need to HODL”, scriveva Michael Saylor il 6 luglio. Ma mentre lui si è fermato, il mercato ha accelerato. Twenty One Capital è entrata con 37.230 BTC in un solo trimestre. Metaplanet ha portato il totale a 15.555 BTC, acquistando 2.205 BTC in una singola operazione. Semler Scientific ha consolidato il pivot di maggio salendo a 4.636 BTC. Nuovi ingressi. Una domanda più distribuita. Più strutturale. È un altro tipo di compratore. A volte meno visibile.

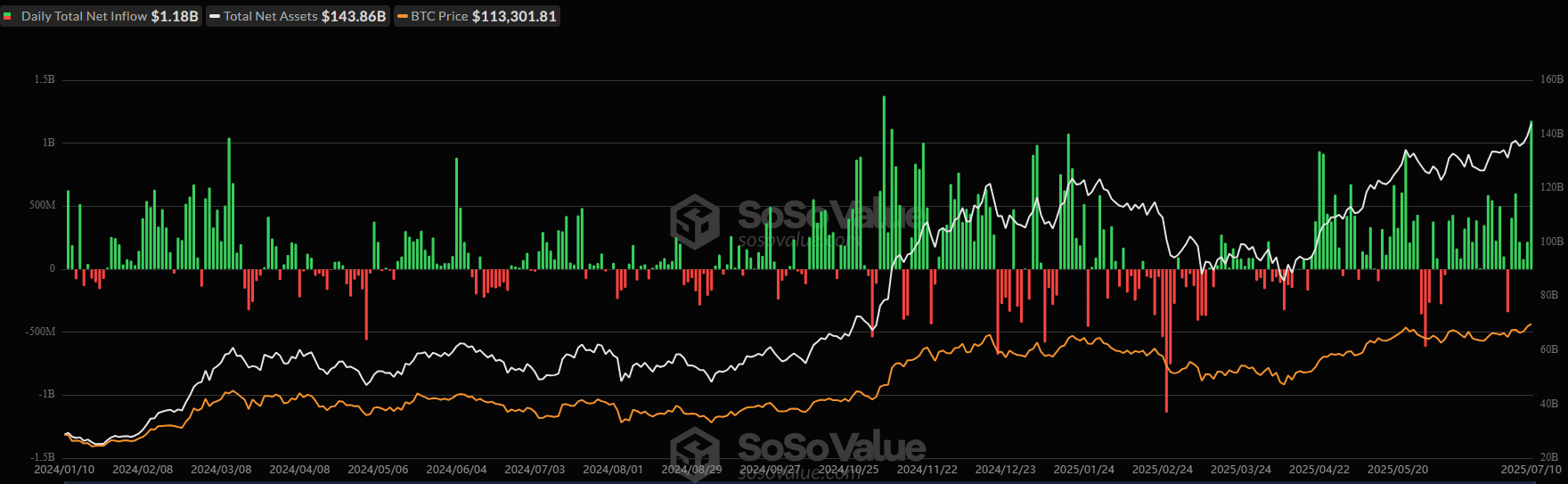

Sul fronte ETF, i numeri parlano chiaro. Il 10 luglio è stato il giorno più forte del 2025 per gli ETF spot USA: +1,18 miliardi di dollari di afflussi netti (dati SoSoValue).

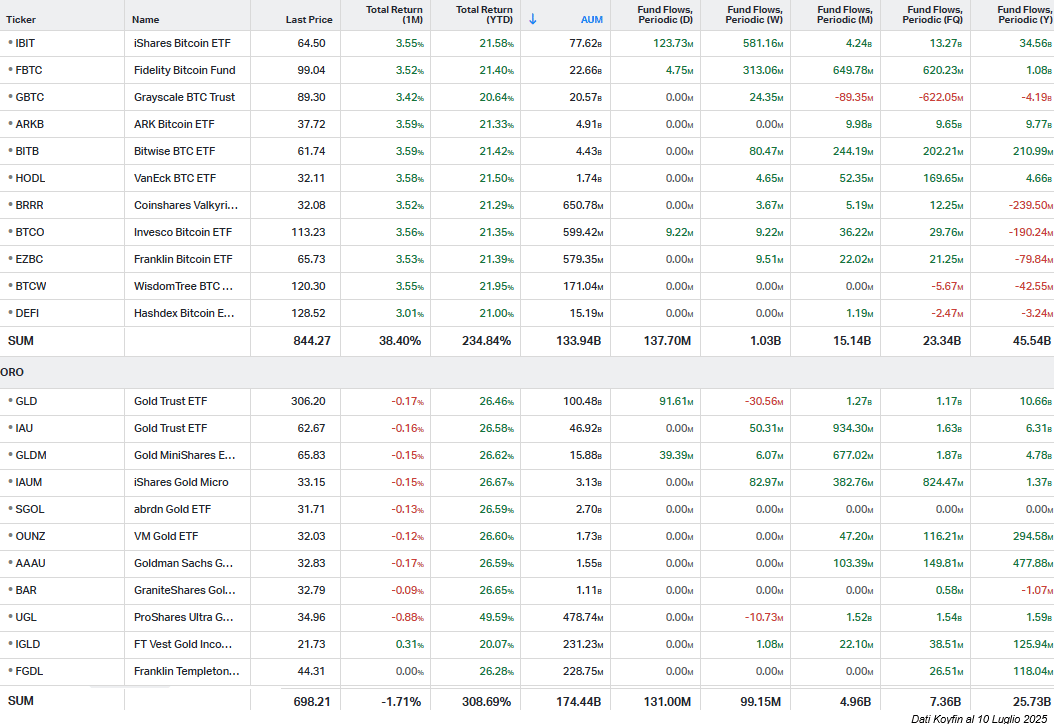

Se si volesse trovare una conferma oggettiva del cambio di regime, basterebbe guardare i flussi. Negli ultimi 7 giorni, dati Koyfin, gli 11 principali ETF su Bitcoin hanno raccolto oltre 1,03 miliardi di dollari netti, contro i 99 milioni dei primi 11 ETF sull’oro. Parliamo di una differenza di scala di oltre 10 volte, in favore del primo.

Certo, l’AUM complessivo racconta una storia ancora diversa: 133,94 miliardi di dollari per gli ETF su Bitcoin contro 308,38 miliardi per quelli sull’oro. Il capitale gestito è ancora a vantaggio del metallo giallo, ma la velocità con cui si sta avvicinando l’alternativa digitale è senza precedenti.

L’iShares Bitcoin Trust ETF (IBIT) da solo ha attratto 581 milioni di dollari netti in una sola settimana. È più di quanto abbiano raccolto in aggregato tutti gli ETF su oro dello stesso gruppo, incluso lo storico GLD, che ha registrato outflow netti per -30,56 milioni.

E non è una dinamica di breve. Su base mensile, gli ETF su Bitcoin hanno attratto 15,14 miliardi netti, contro i 4,96 dell’oro. Su base annuale, il divario si allarga: 45,54 miliardi contro 25,73. Il mercato non sta premiando Bitcoin per un rally speculativo. Sta ridefinendo la sua funzione nei portafogli.

Il dato non è banale. Gli ETF spot su Bitcoin stanno creando una domanda passiva ma potenzialmente persistente, che segue logiche diverse rispetto alla speculazione a leva. Non operano per inseguire breakout né agiscono da controparti dirette sul mercato. Ma ogni acquisto da parte degli investitori, anche retail, si traduce in acquisto effettivo di Bitcoin fisico da parte dell’ETF, riducendo l’offerta circolante. Non anticipano il mercato, ma lo influenzano per inerzia. Non determinano la direzione. Ma la amplificano, se i flussi restano nella stessa traiettoria.

Sul fronte opposto, il mercato dei derivati ha assistito il 10 luglio a liquidazioni short per oltre 212 milioni di dollari. Le coperture o scommesse ribassiste sono esplose in perdita proprio mentre il mercato saliva.

Chi continua a cercare il segnale tecnico, rischia di perdere la tendenza contabile.

Il breakout è solo la parte visibile. La vera rottura, oggi, è sotto la superficie. E non si misura in dollari, ma in bilancio.

Non è più una moneta da transazioni. È una voce patrimoniale.

Non è più un trade. È un asset di bilancio.

Il rally oggi non nasce dall’euforia. Nasce dalla contabilità. E quella, storicamente, pesa più delle emozioni.