C’è stato un momento in cui sembrava inevitabile.

Il Carnevale di Venezia nel 2023 sbarcava nel metaverso. Davos sperimentava la sua versione digitale. La New York Fashion Week apriva passerelle virtuali. Concerti con milioni di spettatori annunciati, showroom immersivi, terreni NFT venduti come nuove vie del lusso immateriali. Per qualche trimestre la sensazione era che la geografia economica potesse riscriversi in 3D, che il concetto stesso di proprietà digitale potesse affiancare quella fisica.

Non era solo tecnologia. Era una narrativa di sistema.

Poi sono arrivati i numeri. E i numeri, quando si parla di capitali, hanno sempre l’ultima parola.

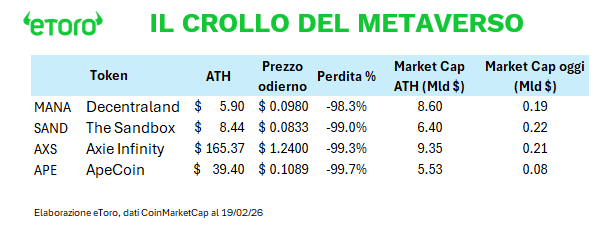

Il metaverso crypto-nativo, quello di Decentraland e The Sandbox, costruito su token e virtual real estate, è stato il cuore finanziario di quella euforia. MANA aveva toccato 5,90 dollari nel novembre 2021. Oggi quota intorno a 0,10 dollari, con una capitalizzazione che si aggira sui 195 milioni. Un crollo del 98%. SAND è passato da 8,44 dollari a circa 0,08 dollari, con una discesa prossima al 99% e una market cap intorno ai 220 milioni. Nell’ultimo anno entrambe le criptovalute hanno continuato a perdere terreno, (-68% MANA e -81% SAND) segno che non si è trattato solo di una correzione post-hype, ma di un progressivo disancoraggio strutturale.

Oggi l’intera categoria “Metaverse” pesa circa lo 0,17% del mercato crypto (dati CoinMarketCap), con una capitalizzazione complessiva di circa 3,8 miliardi. Nel 2021 si parlava di nuova asset class, di pilastro del Web3, di rivoluzione immobiliare digitale. Nel 2026 è un segmento marginale.

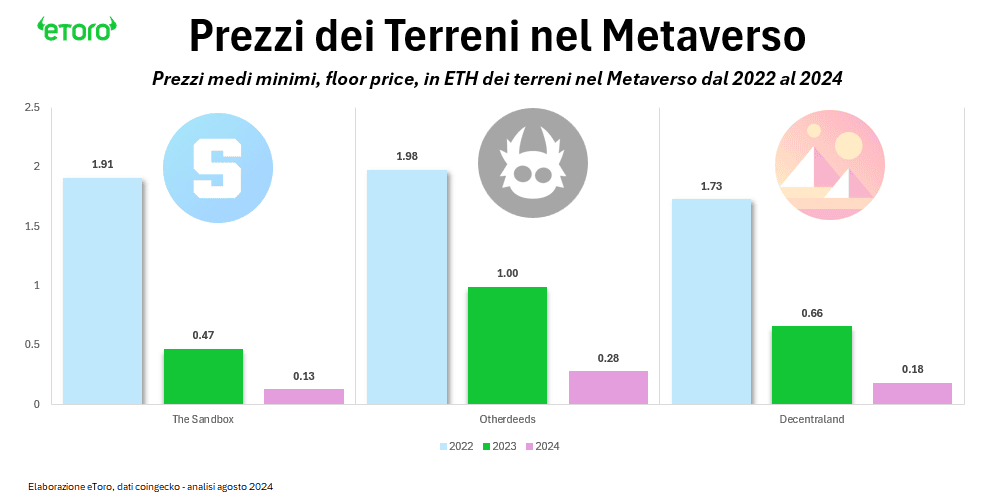

La dinamica è ancora più evidente sui terreni virtuali. Secondo CoinGecko Research, nel 2024 i terreni metaverso costavano tra 0.08 ETH e 1.88 ETH (circa $250-$5,960), con un calo medio del -72% dai massimi.

Nel terzo trimestre 2025, dati di DappRadar, il volume complessivo di scambi NFT su terreni metaverso è stato di circa 17 milioni di dollari. Decentraland ha registrato poco più di 400 mila dollari in un intero trimestre, distribuiti su oltre mille operazioni. Nel 2021 un singolo lotto poteva valere diversi milioni. Oggi l’intero trimestre vale meno di una singola transazione di allora.

Il problema non è la volatilità. È l’assenza di domanda organica.

La promessa parlava di milioni di utenti simultanei, di economie parallele autosufficienti, di lavoro e intrattenimento in ambienti persistenti. I dati, fonte DappRadar, raccontano poche centinaia o poche migliaia di utenti concorrenti nella quotidianità, con picchi limitati a eventi speciali. La differenza tra visitatori occasionali e utenti attivi è diventata la frattura tra marketing e realtà.

Se sovrapponiamo questa traiettoria alla curva dell’innovazione di Gartner, la sequenza è quasi scolastica. Nel 2022 le Metaverse Platforms si trovano nell’Innovation Trigger. È la fase in cui i proof of concept nel gaming e nel social VR accendono l’interesse. Nel 2023 il metaverso raggiunge il Peak of Inflated Expectations. È il momento del rebranding di Facebook in Meta, degli investimenti miliardari, dell’esplosione NFT. Le aspettative crescono più velocemente della capacità tecnologica di sostenere interoperabilità, scalabilità e retention. Nel 2024 arriva il Trough of Disillusionment. L’adozione consumer rallenta, il capitale si ritrae, la narrativa si sgonfia. Non è la fine della tecnologia, è la fine dell’illusione che la tecnologia basti da sola.

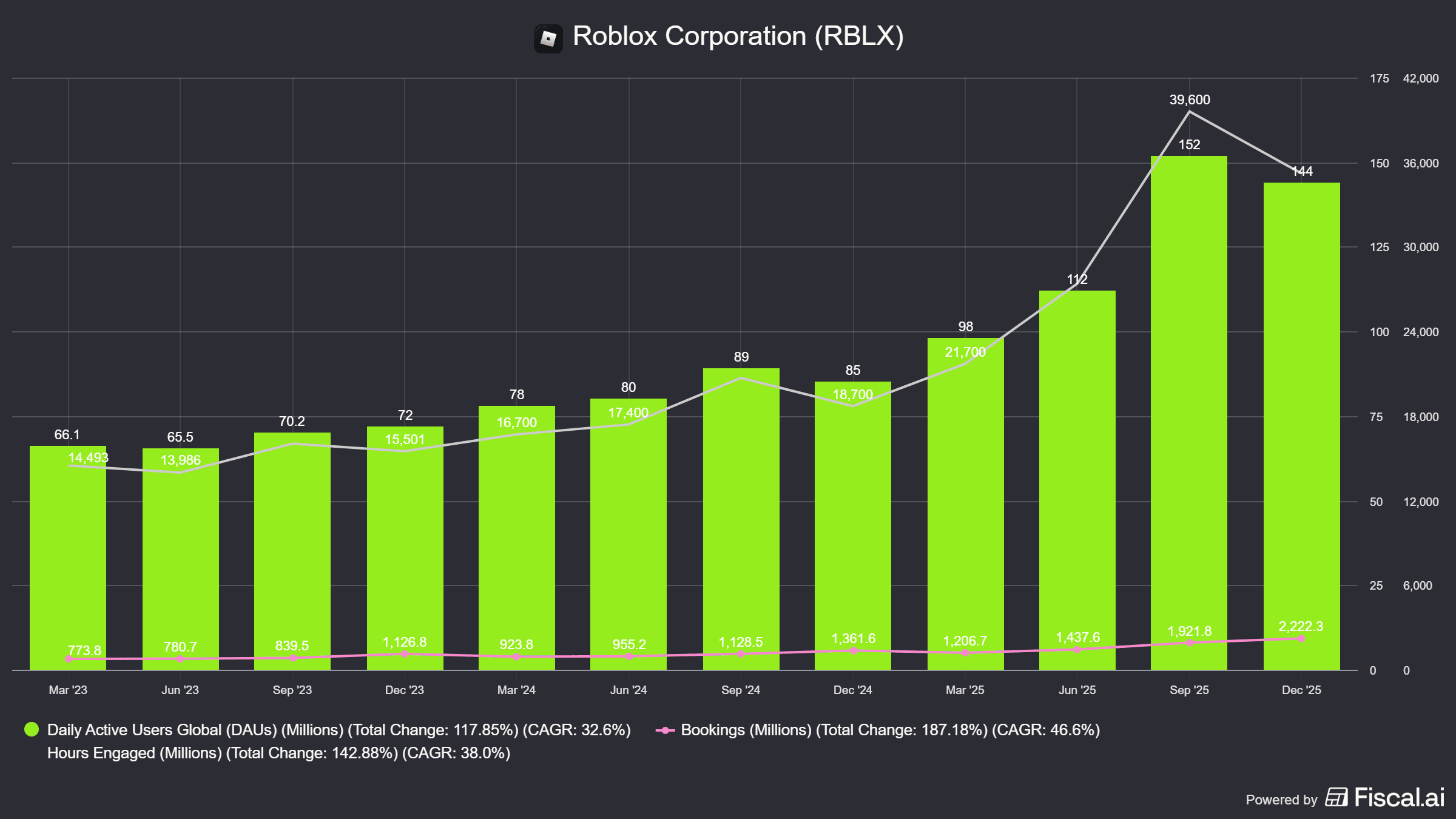

In questo contesto emerge un paradosso. Il vincitore non è un metaverso crypto, ma una piattaforma che non ha mai avuto bisogno della blockchain per esistere. Roblox ha chiuso il 2025 con 4,9 miliardi di dollari di ricavi, 6,8 miliardi di bookings e una media di 126 milioni di utenti attivi giornalieri, con picchi oltre i 150 milioni. Le ore di engagement hanno superato i 120 miliardi nell’anno. La capitalizzazione si aggira intorno ai 45 miliardi di dollari, circa 200 volte la market cap combinata dei principali token metaverso.

Roblox non ha venduto terreni come investimento. Ha costruito una piattaforma dove i creator guadagnano, oltre 1,5 miliardi distribuiti nel 2025, e gli utenti spendono in microtransazioni. Prima l’utilità, poi la monetizzazione. Non il contrario. È una differenza sottile solo in apparenza, ma enorme dal punto di vista economico.

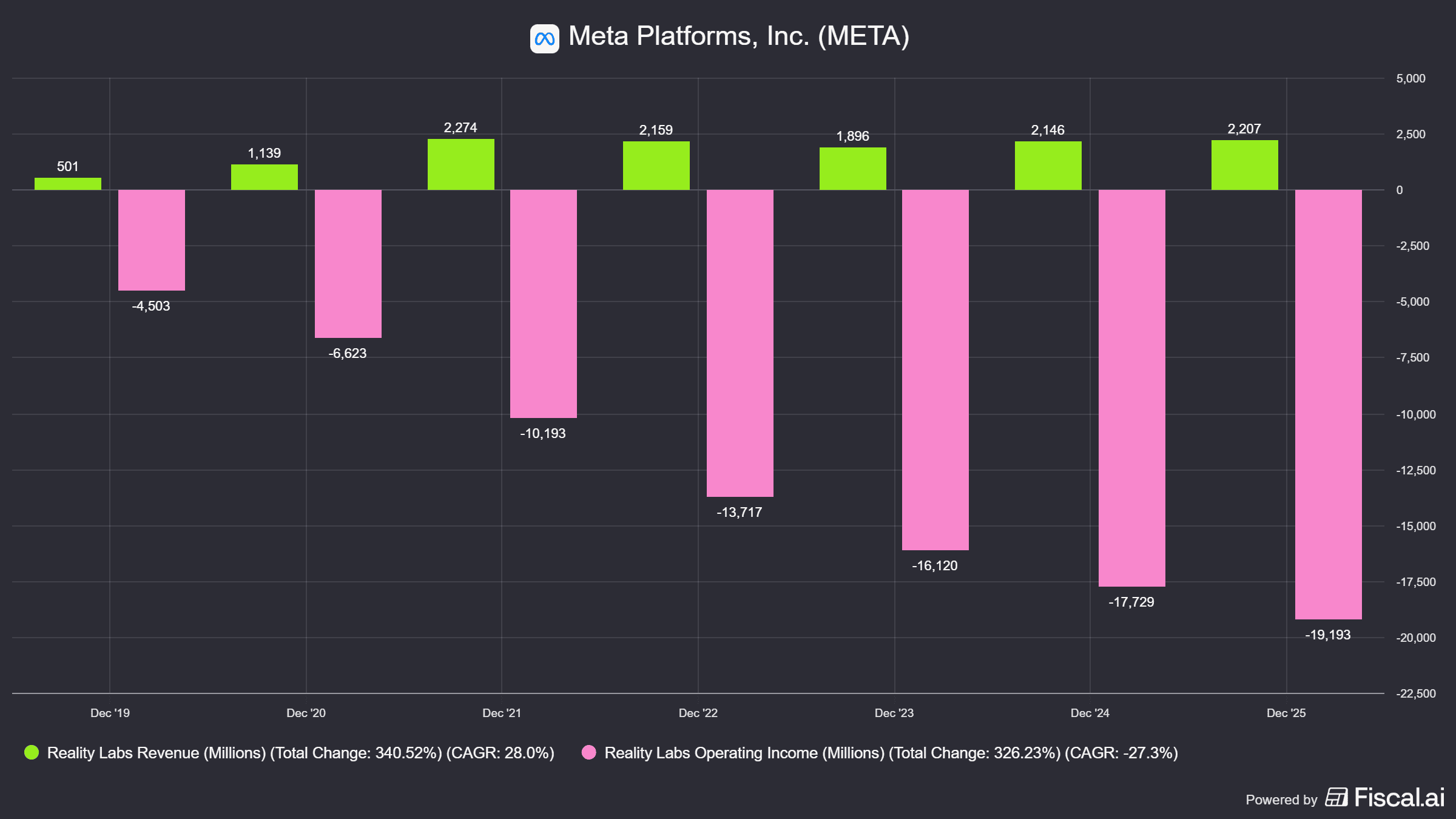

Meta, invece, rappresenta la scommessa industriale più ambiziosa e costosa. Reality Labs ha accumulato circa 80 miliardi di dollari di perdite operative dal 2020. Solo nel 2025 le perdite sono state oltre 19 miliardi, con ricavi di poco superiori ai 2 miliardi. Il metaverso pesa meno dell’1% del fatturato complessivo del gruppo. A fine 2025 il focus strategico si è spostato con decisione verso smart glasses e intelligenza artificiale, con tagli di budget e ridimensionamenti nella divisione VR. Il capitale non è ideologico. Si rialloca.

Anche il mercato hardware racconta prudenza. Il comparto VR è sceso del 14% su base annua secondo Counterpoint. Meta mantiene la quota dominante, ma l’adozione resta limitata. Apple Vision Pro ha registrato vendite molto inferiori alle attese iniziali. La visione del mondo immersivo totale si è trasformata in un percorso più graduale verso wearable intelligenti e integrazione AI.

Questo non significa che il metaverso sia morto. Significa che la versione 2021-2022, alimentata da scarsità artificiale, tokenizzazione e FOMO immobiliare digitale, è stata una bolla speculativa classica. Prima la narrativa, poi la leva finanziaria, infine la compressione violenta delle valutazioni.

Il metaverso non è scomparso. È stato riportato alla disciplina dei fondamentali. E ogni ciclo tecnologico, prima o poi, passa da qui.