Il record del Dow Jones sopra quota 50.000 è un ottimo titolo, ma resta un titolo. Il segnale vero è altrove, ed è molto meno celebrativo. La scorsa settimana sul mercato azionario statunitense, dati Goldman Sachs, sono passati in media 22,5 miliardi di azioni al giorno, per un controvalore vicino a 1,3 trilioni di dollari quotidiani. Numeri mai visti prima. Non sono i volumi di un mercato che si innamora di nuovo del rischio, sono i volumi di un mercato che rimescola le carte.

E quando gli indici tengono o segnano massimi mentre gli scambi esplodono, il messaggio non è consenso che si rafforza, è consenso che viene messo in discussione. È capitale che cambia mano, orizzonte e criteri di valutazione.

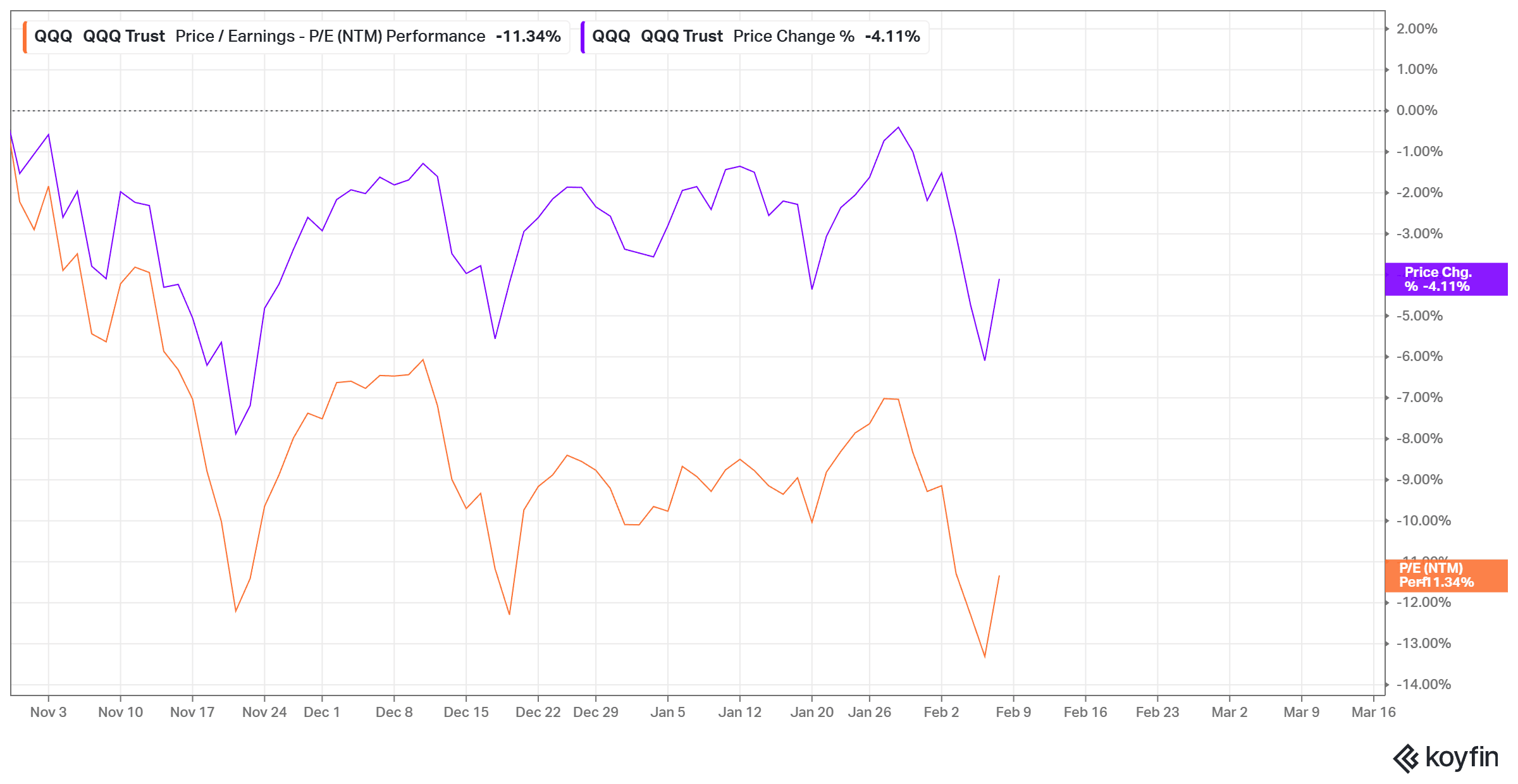

I grafici lo rendono più evidente delle parole. Dai massimi recenti il Nasdaq 100, qui misurato dall’ETF QQQ, perde circa il 4%, ma nello stesso periodo il multiplo P/E NTM si comprime di oltre l’11%. Questa divergenza è il punto centrale di tutta la lettura. Se fossimo di fronte a una correzione classica, sarebbe stato il prezzo a fare il lavoro sporco, trascinando con sé il multiplo. Qui succede l’opposto. Il prezzo corregge in modo relativamente ordinato, mentre è il multiplo a essere tagliato con decisione. Non è una fuga dal mercato, è una riscrittura del prezzo del futuro.

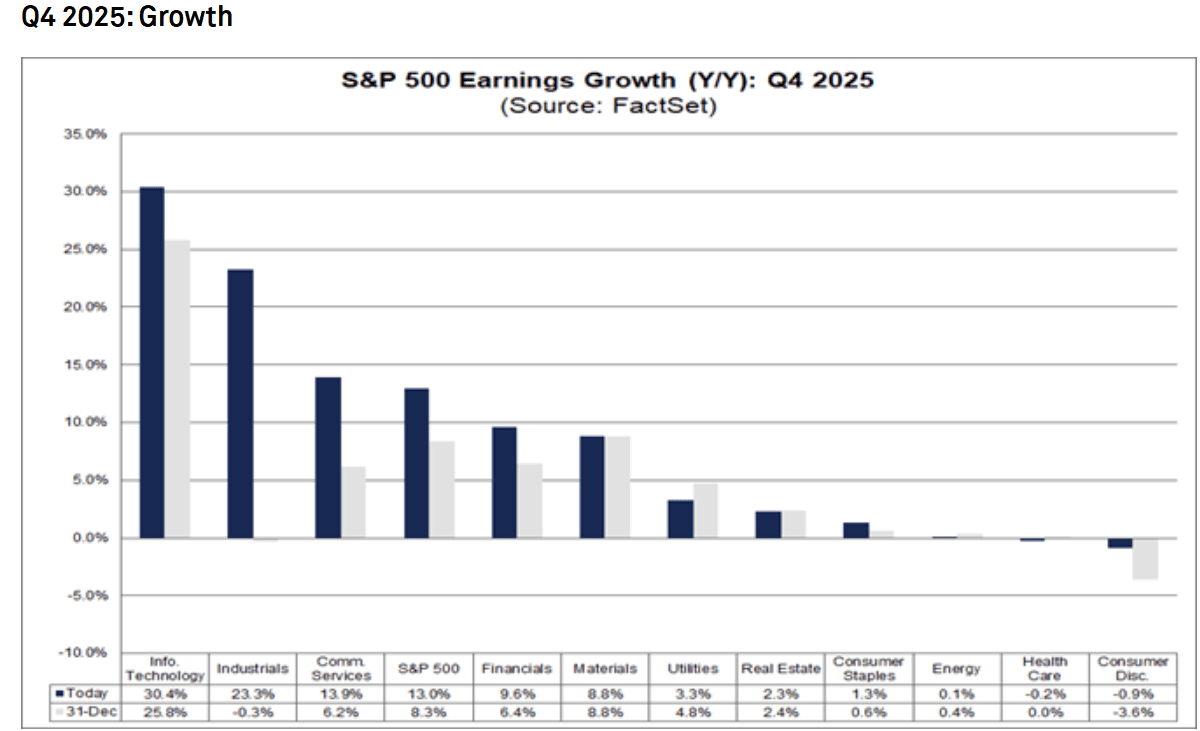

Ed è qui che diventa fondamentale chiarire un equivoco. Questa compressione non nasce da un deterioramento degli utili. Anzi. La stagione delle trimestrali è solida. L’S&P 500, dati FactSet, sta viaggiando verso una crescita degli utili intorno al 13%, ben sopra l’8% stimato a fine dicembre. Le sorprese positive sono diffuse, le revisioni forward continuano a salire, e il forward EPS a 12 mesi è aumentato mentre il prezzo dell’indice è leggermente sceso. In altre parole, il denominatore cresce. Eppure, il multiplo scende. Questo significa una cosa molto precisa. Il mercato non sta penalizzando gli utili, sta rifiutandosi di pagarli come prima.

Il cuore del tema è tecnologico, ma non nel senso superficiale del rallentamento della crescita. È un tema di rendite e di difendibilità. L’AI non è più un moltiplicatore automatico di valutazioni, è diventata un fattore di selezione. L’emergere di nuovi player come Anthropic, e l’accelerazione su strumenti come Claude Code e Claude Cowork, non pesa solo su OpenAI. Pesa sull’intero software legacy, perché mette in discussione la durata dei moat. Quando l’innovazione smette di essere un layer aggiuntivo e diventa una possibile alternativa, il mercato cambia domanda. Non chiede più quanto crescerai, chiede quanto sei difendibile.

Il Nasdaq lo riflette perfettamente. Non è crollato, si è trasformato. Il multiplo forward è sceso da area 29x verso 25x, mentre il prezzo ha retto molto meglio. Alcuni grandi nomi del Mag 7 tornano a gravitare intorno a 20x gli utili forward. Non è panico. È il passaggio da un mercato che compra narrativa a un mercato che pretende execution.

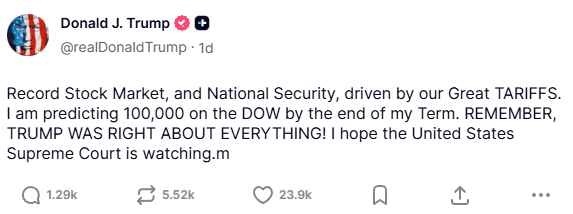

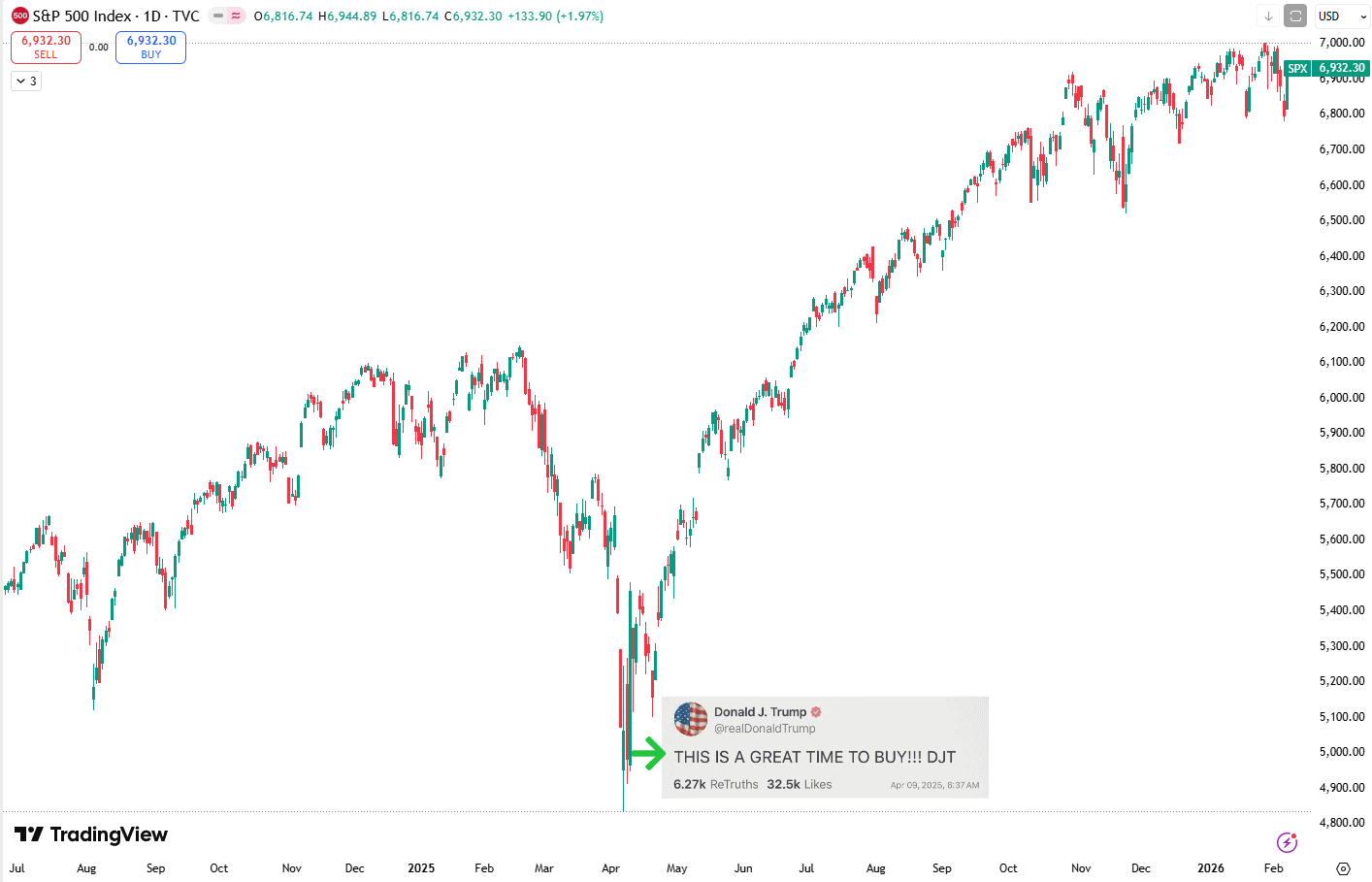

In questo contesto si inserisce anche il post pubblicato da Trump nel fine settimana, con la previsione di un Dow a 100.000 entro la fine del suo mandato. Non è una novità, e non va trattata come tale. Abbiamo già visto target politici trasformarsi in slogan di mercato, come il KOSPI a 5.000 in Corea del Sud. Ma c’è una differenza sostanziale. Un conto è Seul, un conto è la Casa Bianca, con tutto il carico di attenzione, aspettative e critiche che ne derivano.

Ma perché, in un contesto simile, Donald Trump sceglie di esporsi proprio sul Dow Jones e non su S&P 500 o Nasdaq? Va bene cogliere l’occasione per celebrare un record, ma questa volta c’è qualcosa di diverso dal solito: non è solo una rivendicazione a posteriori, è una previsione messa nero su bianco. La risposta, probabilmente, non è solo simbolica, il Dow Jones è l’indice americano più antico, ma soprattutto strutturale.

Il Dow è infatti un indice price-weighted, molto diverso dalla ponderazione per capitalizzazione di mercato dello S&P 500, ed è fortemente esposto ai settori finanziari e industriali tradizionali. Il peso combinato di questi due comparti supera il 44%, più del doppio rispetto allo S&P 500 (21%). Una composizione che rende l’indice strutturalmente più sensibile a deregolamentazione bancaria, stimolo fiscale e ciclo industriale, e molto meno dipendente dall’espansione dei multipli del settore tech.

In una fase in cui il mercato sta comprimendo le valutazioni, questa differenza conta. L’S&P 500 è oggi un indice fortemente legato alla tenuta delle Magnificent 7 e a multipli elevati. Il Dow, invece, è più esposto a utili, leva operativa e crescita nominale. Ha bisogno di meno perfezione per salire. Parlare di un raddoppio del Dow non equivale a ipotizzare un raddoppio dell’economia americana. Significa puntare sull’indice che reagisce di più a politiche pro-cicliche e a una normalizzazione regolatoria.

Il messaggio poi non aggiunge informazione, aggiunge narrativa. E la narrativa conta, soprattutto quando è coerente con un contesto che il mercato già sta leggendo. Perché oggi abbiamo un Presidente degli Stati Uniti che parla apertamente di Dow a 100.000, un nuovo possibile presidente Fed che viene percepito come politicamente incentivato a tagliare i tassi, il ritorno nel dibattito di assegni da 2.000 dollari, un governo che discute l’acquisto di 200 miliardi di dollari in mortgage bonds, una legge di spesa da 1,2 trilioni appena firmata, e una Casa Bianca che definisce “doing great” un dollaro dopo una svalutazione di circa il 10%.

Messo così, il messaggio è chiaro. Non è una previsione, è una cornice. Ed è una cornice che spinge il mercato a guardare oltre il breve termine, anche mentre i multipli si comprimono. Non a caso, il famigerato “it’s time to buy” si è rivelato, ancora una volta, uno dei suggerimenti finanziari gratuiti più efficaci.

Questo non elimina i rischi. Li rende diversi. Il rimbalzo tecnico visto venerdì va letto in questa chiave. Non come un cambio di regime, ma come una reazione a eccessi di breve. Lo si è visto anche in Europa, dove gli indici hanno chiuso in netto rialzo dopo le forti vendite della seduta precedente. Il recupero dei titoli tecnologici, il rimbalzo di nomi come ASML e Siemens e una lettura più fredda di alcune guidance indicano un mercato che sta correggendo l’interpretazione del rischio, non rimuovendola. Allo stesso tempo, casi come Stellantis ricordano che, in questa fase, la tolleranza verso piani strategici costosi e a bassa visibilità è minima.

È la stessa dinamica che stiamo osservando nel mondo crypto. Dopo settimane di volatilità, il mercato non segnala una rottura strutturale, ma una fase di aggiustamento e pulizia. Il ribasso è stato guidato da deleveraging sui derivati, liquidazioni forzate e deflussi episodici, non da un deterioramento dei fondamentali. Bitcoin si muove in una zona di stress tecnico, dove la volatilità aumenta e la visibilità di breve si riduce, ma questo riflette un reset del leverage più che un cambio di regime. È tempo che il mercato si prende, non direzione che smarrisce.

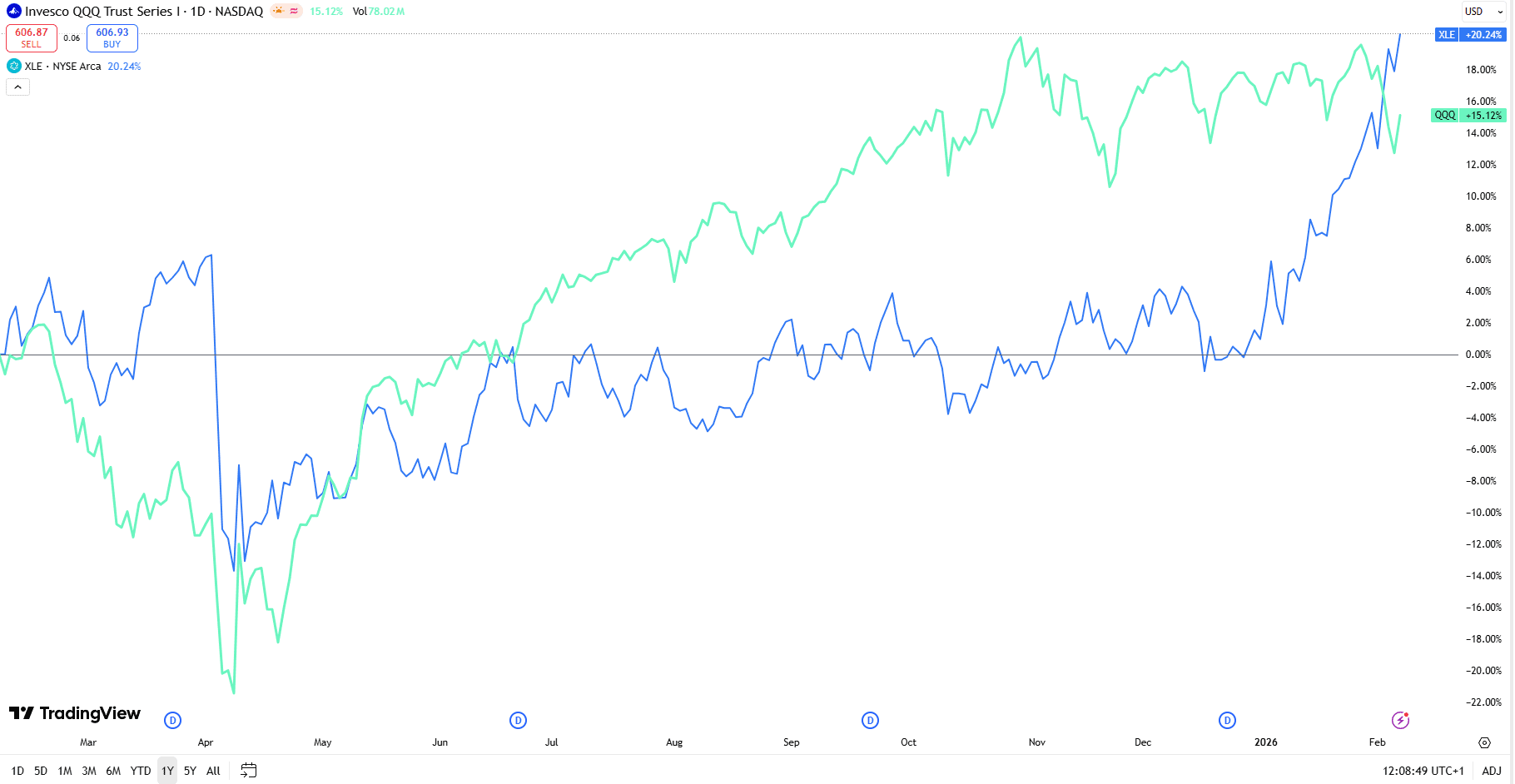

La rotazione settoriale conferma che non siamo in una fase di risk-off, ma di risk selection. I consumi difensivi tengono anche quando il beta torna di moda. L’energia torna centrale, non come trade tattico ma come infrastruttura del nuovo ciclo. L’AI consuma energia, e il confronto tra QQQ e XLE lo ricorda senza bisogno di grandi discorsi. Il tema power, i deal con gli hyperscaler e la sostenibilità dei prezzi non sono ciclici, sono strutturali.

Gli industriali raccontano un’altra parte della storia, forse la più sottovalutata. L’ISM manifatturiero torna in territorio espansivo, con nuovi ordini ben sopra quota 50. Qui il mercato non sta prezzando un soft landing, sta iniziando a prezzare una riaccelerazione reale del ciclo. I titoli ciclici che battono le attese vengono premiati, mentre i difensivi di qualità restano indietro. È crescita vera, non solo finanziaria.

La sanità e i finanziari mostrano l’altro lato della medaglia. Casi come Boston Scientific o Novo Nordisk, con cali violenti in poche sedute, sono il promemoria di quanto il mercato sia diventato intollerante all’incertezza. Nel mondo GLP-1 ogni headline muove capitalizzazione come una trimestrale. Nei finanziari, tutto ciò che è legato a software, dati e fee ricorrenti (da FactSet a MSCI a S&P Global per citarne alcuni) viene passato al setaccio sotto la lente “AI-at-risk”. Non perché gli utili stiano collassando, ma perché il mercato rivaluta la solidità strategica dei modelli di business.

È una fase che resta costruttiva. Una compressione dell’11% dei multipli a fronte di un calo dei prezzi del 4% è il modo più ordinato con cui il mercato riduce fragilità senza passare da un crash. È il terreno ideale per aumentare dispersione e creare alpha. Il punto centrale non è capire se il mercato è caro o se l’AI ha corso troppo. Il problema è continuare a guardare il mercato come un blocco unico, quando oggi è un insieme di micro-cicli che avanzano a velocità diverse. Finché lo si osserva con una lente macro uniforme, sembrerà instabile. Se lo si guarda come un processo di riallocazione profonda del capitale, la volatilità smette di essere rumore e diventa informazione.

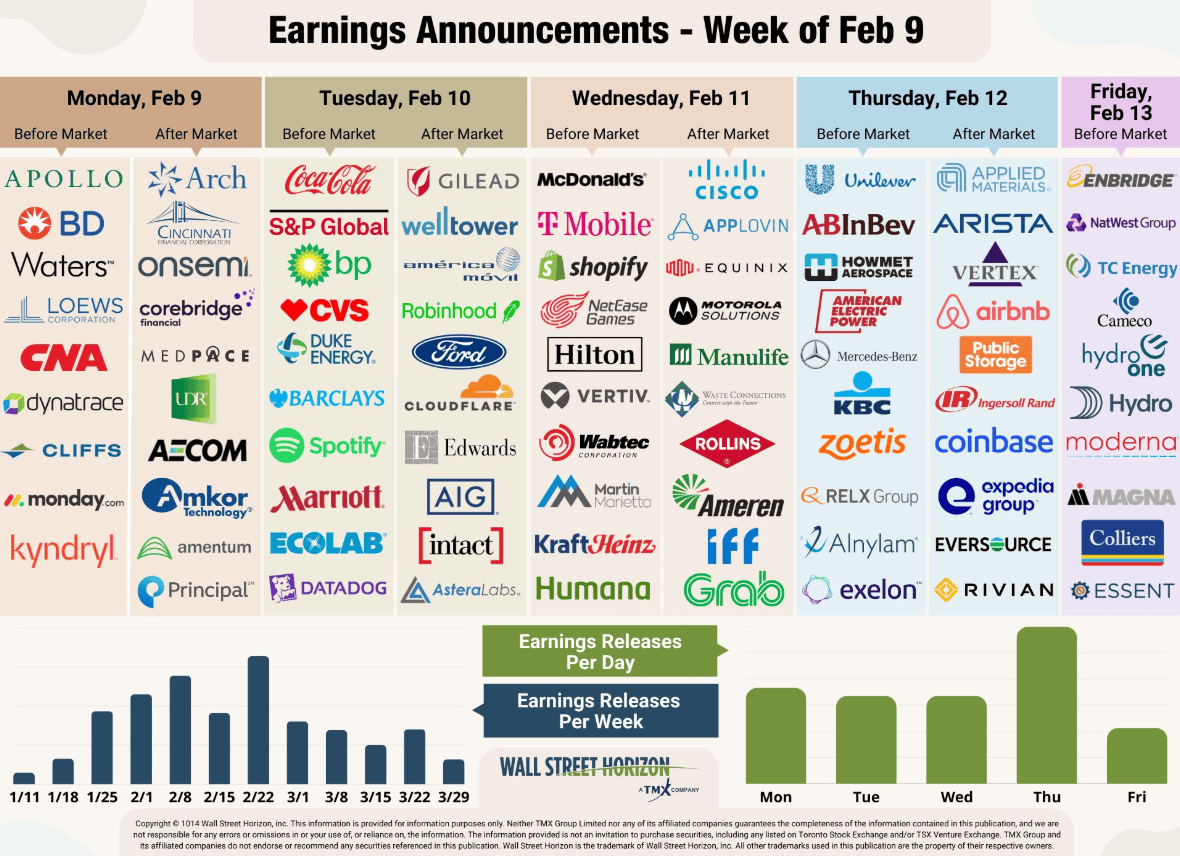

Appuntamenti Settimana:

Questa settimana, dal 9 al 13 febbraio, il mercato avrà pochi alibi e parecchi catalizzatori. Il contesto è quello che abbiamo descritto, prezzi che tengono più dei multipli, narrativa che si raffredda più degli utili, e una volatilità che non sta dicendo “fine corsa”, sta dicendo “prova di resistenza”. Il calendario lo riflette: tanti dati “di regime” e tanti eventi che possono cambiare il pricing di tassi, crescita e rischio in poche ore.

Si parte con l’Asia e con la politica, perché quando yen e JGB tornano a muovere i flussi globali, anche un’elezione smette di essere folclore. Domenica si è votato in Giappone e lunedì il mercato inizia a metabolizzare il risultato, più per ciò che implica che per ciò che rappresenta. Il messaggio che arriva dai mercati, come sottolineato anche dalla lettura post-voto, non è tanto sul cambio di equilibrio politico quanto sulla continuità di una linea che mantiene pressione sul debito pubblico, tollera uno yen debole e rende più credibile un aumento strutturale dei rendimenti giapponesi. In questo contesto, il Giappone resta una leva sul costo del capitale globale, non un mercato regionale. Nella stessa fascia temporale arriva anche il voto in Thailandia e una serie di appuntamenti geopolitici che culminano nella Munich Security Conference, un promemoria che il risk premium non si muove solo con i CPI.

Poi c’è il cuore americano, ed è un cuore che batte su due lati della Fed. Mercoledì arriva il jobs report di gennaio, pubblicato in ritardo, con attese per circa 70k nuovi occupati, disoccupazione al 4,4%, salari medi a +0,3% mese su mese e +3,6% anno su anno. Venerdì arriva il CPI di gennaio, con attese per un +0,3% mese su mese e un core anch’esso visto a +0,3% dopo il +0,2% precedente. Tradotto, in 48 ore il mercato si gioca sia la gamba “lavoro”, sia la gamba “inflazione”, cioè le due condizioni che determinano se la compressione dei multipli resta ordinata oppure diventa nervosa. In mezzo, vendite al dettaglio, prezzi di import e export, Employment Cost Index e richieste di sussidi di disoccupazione. È una settimana in cui non serve indovinare il dato, serve capire quale reazione è già nel prezzo, e quale no.

Sul fronte Europa, l’agenda sembra meno fragorosa ma potenzialmente più insidiosa. Giovedì c’è il Pil inglese atteso a +0,2% nel Q4, e una batteria di industrial production, numeri che possono riaccendere o spegnere la narrativa “stagflazione soft”. Venerdì arriva la seconda stima del PIL dell’Eurozona dopo il +0,3% preliminare, insieme a trade data, e nel mezzo spunta un tema che spesso viene sottovalutato finché non fa rumore, l’ECB Wage Tracker. Se il mercato sta cercando un motivo per credere a tagli più vicini senza riaprire la paura inflattiva, la traiettoria dei salari è uno dei pochi indicatori che può spostare davvero l’ago. E poi c’è la geopolitica economica, l’informal retreat dei leader UE, e una sfilza di interventi BCE, Lagarde inclusa. In settimane così, anche una frase “fuori copione” può valere più di una riga di dati.

Energia e materie prime entrano come terzo asse, perché l’AI e la transizione hanno un denominatore comune, la potenza elettrica e il costo marginale dell’energia. Qui il mercato ha due appuntamenti tecnici ma pesanti. Mercoledì l’OPEC Monthly Oil Market Report, giovedì l’IEA Oil Market Report, e in parallelo l’EIA con lo Short Term Energy Outlook. In un contesto in cui l’energia non è solo un settore ma un’infrastruttura del ciclo, questi report diventano quasi “forward guidance” per una parte del mercato equity, non solo per il crude.

Poi ci sono gli utili, che in settimane come questa non sono un esercizio contabile, sono un test di pricing power e di credibilità del management. Negli USA sfilano nomi che impattano tre aree: consumi, AI, e finanza di mercato. Coca Cola, McDonald’s e Kraft Heinz parlano di domanda reale e di quanto margine resta tra pricing e volumi. Cisco, Applied Materials, Arista, Cloudflare e Shopify parlano del nervo scoperto, capex, domanda enterprise, e soprattutto visibilità. Coinbase e Airbnb aggiungono due variabili che il mercato tratta come “beta emotivo”, la liquidità crypto e la spesa discrezionale. Ford e BP completano il quadro tra ciclo industriale e energia. In altre parole, se il mercato sta chiedendo “difendibilità”, questa settimana molte aziende devono dimostrarla con una guidance, non con una slide.

In Italia, gli appuntamenti societari che contano sono concentrati e abbastanza leggibili, perché arrivano dentro un clima di selezione sul rischio e sulla qualità degli utili.

Lunedì 9 febbraio il baricentro è sul settore bancario, con i conti di UniCredit, Banca Monte dei Paschi e Mediobanca. I primi due, da soli, pesano circa il 18,43% del FTSE MIB, con UniCredit prima componente dell’indice milanese al 15,61% e Piazza Salimbeni al 2,82%, tornata a febbraio nella top 10 del listino, al posto di Stellantis.

Martedì 10 febbraio si alza il profilo. Ferrari va in CdA per il bilancio con il titolo che scambia su nuovi minimi storici di drawdown (oltre il 42%) e un mercato che fatica ancora a dare una chance al titolo. Qui i numeri potrebbero aiutare. Oltre alla Rosa saranno pubblicati anche i preconsuntivi di Banco di Desio e BFF Bank.

Mercoledì 11 febbraio torna la lente sul financial domestico, con Banca Generali e Banca Ifis. Qui il mercato tende a separare in modo spietato i modelli “fee resilienti” dai modelli “più esposti al ciclo del credito”. Se la settimana macro dovesse sorprendere, la reazione può essere rapida.

Giovedì 12 febbraio entra in scena l’industria, con Iveco tra informazioni periodiche aggiuntive e CdA di bilancio, e un blocco di nomi industriali e mid cap come Cementir, È il giorno in cui la narrativa “riaccelerazione manifatturiera” trova o perde conferme, e non a caso coincide con il flusso IEA sul petrolio. Se i mercati stanno iniziando a prezzare ciclo reale, qui possono trovare munizioni o dubbi.

Venerdì 13 febbraio, tra i nomi italiani, spiccano Interpump e Sanlorenzo. Sono due cartine tornasole diverse dello stesso tema, domanda globale e qualità dell’order book, cioè la parte più sensibile quando il mercato smette di pagare la narrativa e pretende execution.

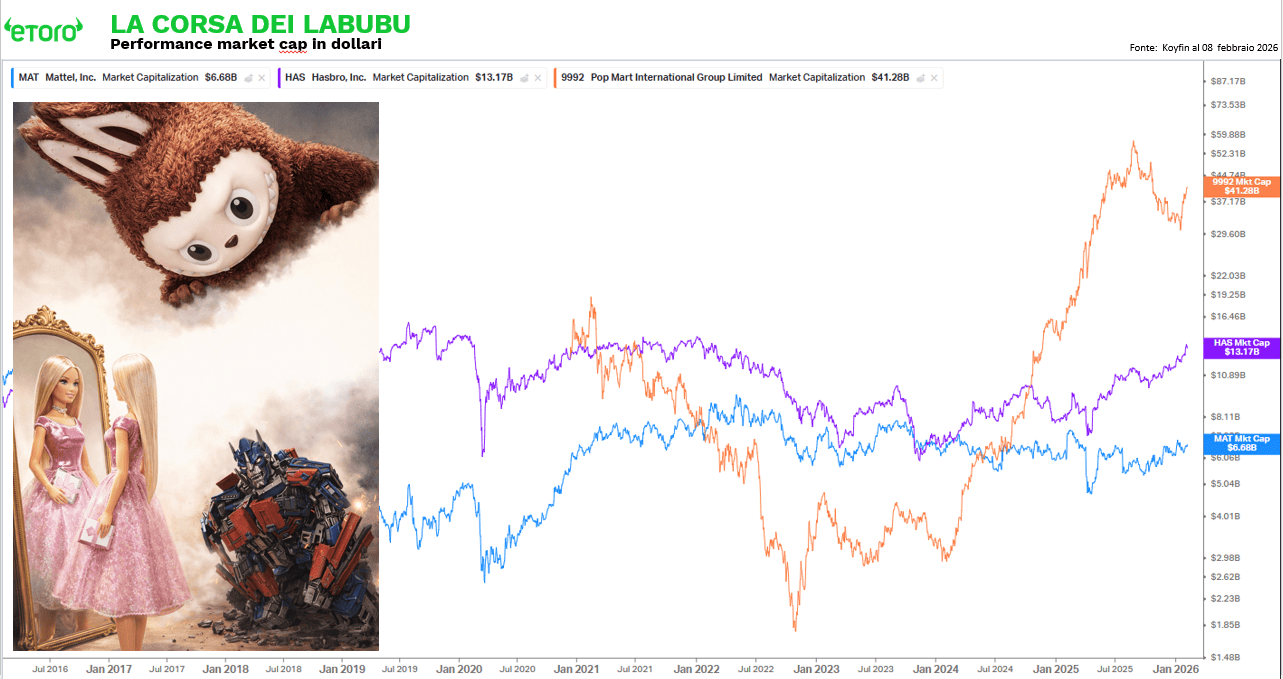

Infine, c’è un appuntamento che sembra leggero ma non lo è. Nel weekend parte il New York Toy Fair, con Hasbro e Mattel sotto i riflettori. Qui non si tratta solo di giocattoli, si tratta di IP, licensing, e della battaglia per monetizzare l’attenzione in un mondo dove i brand vengono doppiati in market cap da fenomeni culturali (si legga Labubu, con Pop Mart) che nascono e scalano in mesi. Se il mercato oggi premia la “difendibilità”, anche Barbie e Transformers devono dimostrare che la difendibilità non è nostalgia, è capacità di rinnovare domanda e margini.