L’attacco iraniano al complesso di Ras Laffan, in Qatar, segna un passaggio che il mercato del gas non può trattare come un semplice episodio geopolitico. Non è solo un’escalation tra Israele/Stati Uniti e Iran, è un colpo diretto alla struttura dell’offerta globale. Prima il raid israeliano su South Pars, il più grande giacimento di gas al mondo. Poi la risposta iraniana su Ras Laffan, il cuore della liquefazione mondiale. Produzione e capacità di export colpite nello stesso asse, ma con una differenza fondamentale. Il gas iraniano di South Pars è quasi interamente domestico. Oltre il 90% viene consumato internamente per elettricità, riscaldamento e industria, con esportazioni limitate e solo via gasdotto verso Turchia e Iraq. Non è quindi gas che entra nel mercato globale. Il gas qatariota è l’opposto. È gas liquefatto, esportato, contrattualizzato, distribuito tra Europa e soprattutto Asia. Per questo il primo attacco colpisce l’Iran. Il secondo colpisce il mondo.

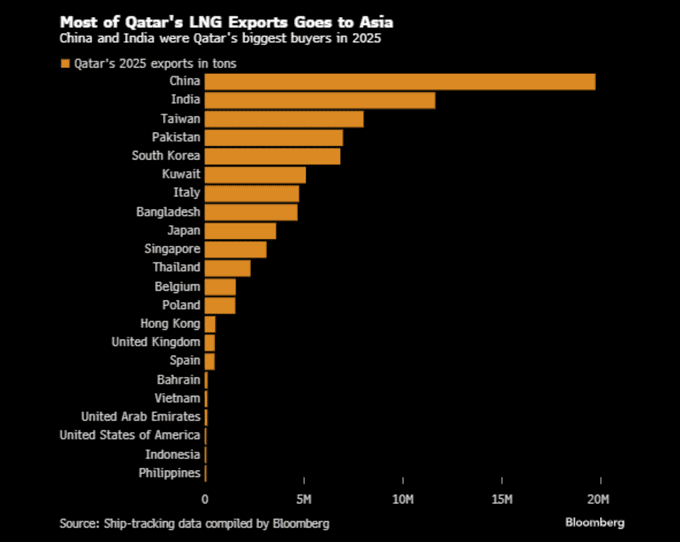

I numeri sono chiari. Due treni LNG danneggiati, circa 12,8 milioni di tonnellate annue, pari al 17% dell’export del Qatar. Tempi di ripristino tra tre e cinque anni. Force majeure sui contratti di lungo termine, Italia inclusa. Non si perde solo gas, si perde gas contrattualizzato, quindi prevedibile. E soprattutto, si colpisce un esportatore che è già strutturalmente orientato altrove. Il grafico lo mostra chiaramente: la maggior parte del LNG qatariota va in Asia, con Cina e India in testa, seguite da Taiwan, Pakistan e Corea del Sud. L’Europa, e l’Italia in particolare, sono compratori importanti, ma non prioritari. Questo significa che, in uno scenario di scarsità, la competizione non è tra europei, è globale. E l’Europa entra in quella competizione da price taker rispetto all’Asia, pur conservando un vantaggio sullo stoccaggio e sui meccanismi di emergenza.

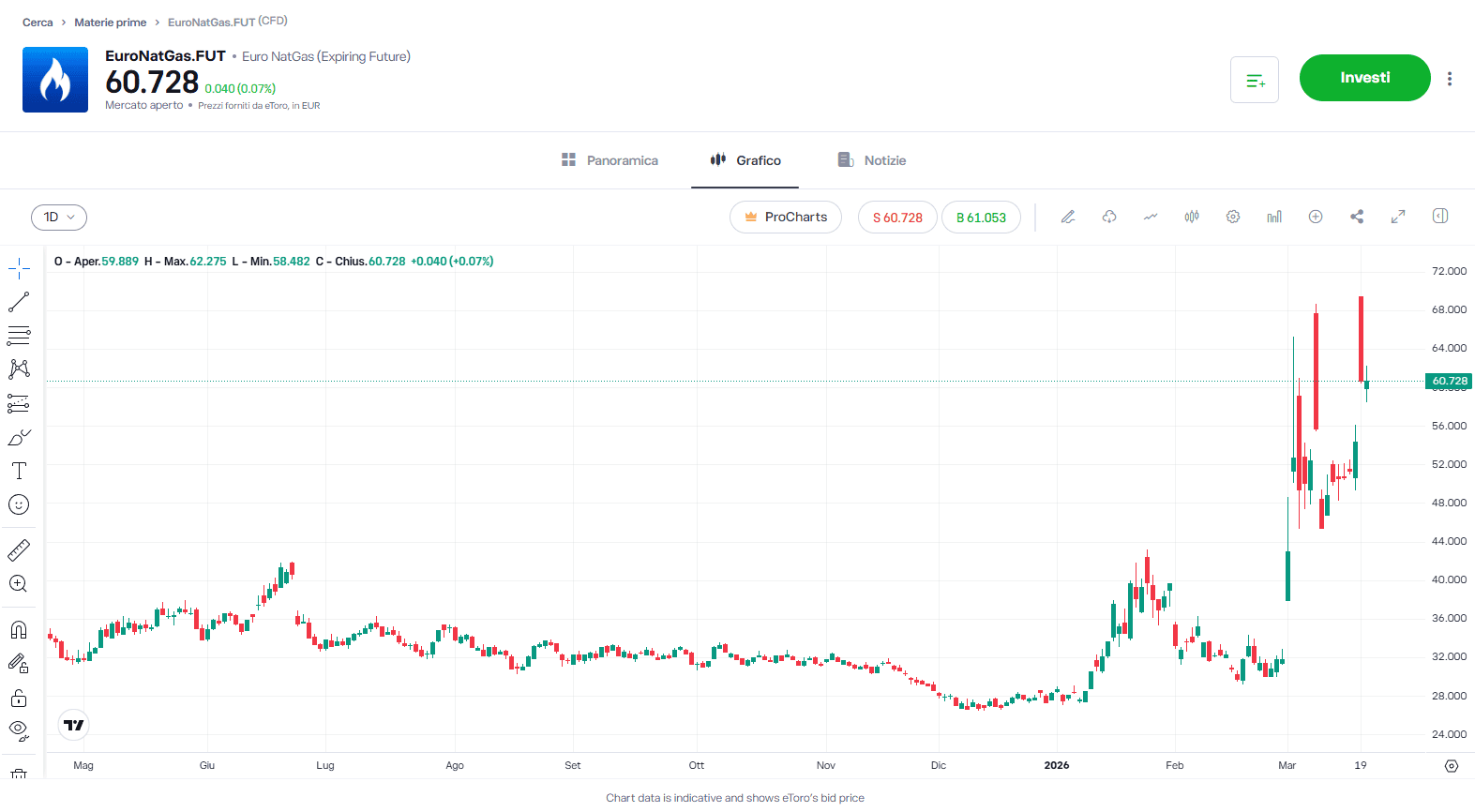

Il mercato lo stava già prezzando. Il TTF è quasi raddoppiato da inizio mese, passando da circa 30 euro a oltre 60 euro MWh, con un’accelerazione evidente già prima ancora degli attacchi su Ras Laffan del 18 e 19 marzo. Non stiamo assistendo solo a una reazione agli eventi, ma a un processo di repricing di un sistema che torna strutturalmente instabile. Non si sta prezzando una carenza immediata: si sta prezzando un’offerta che, da qui in avanti, sarà più fragile e meno prevedibile.

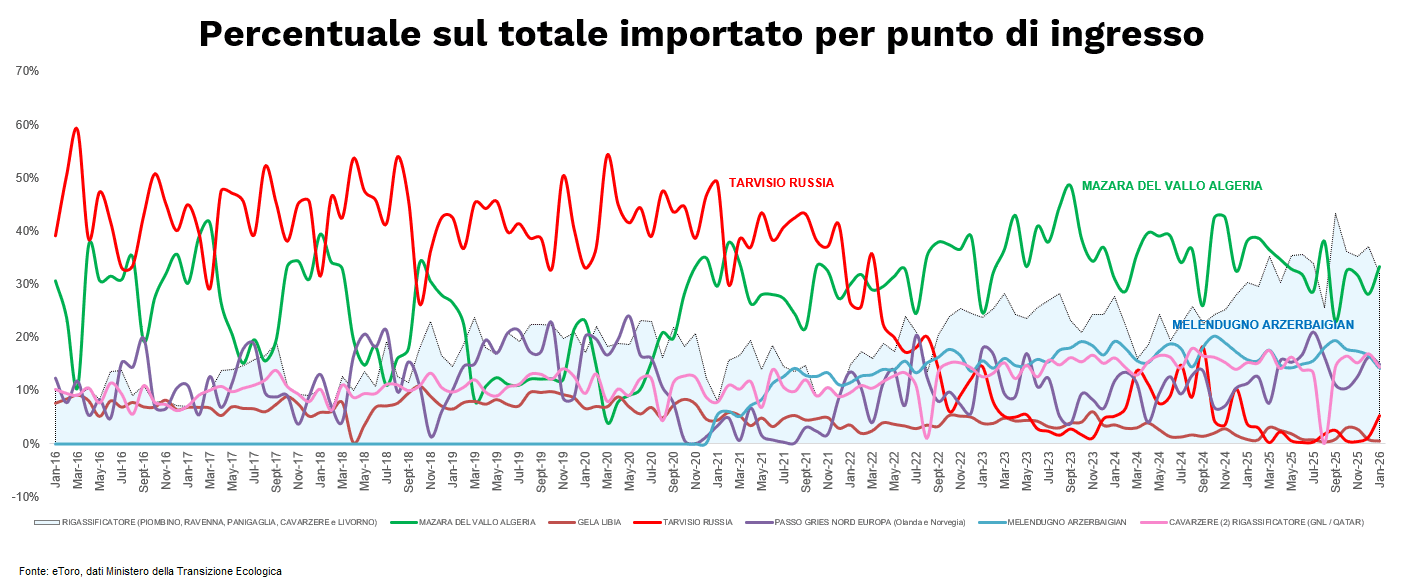

Per capire cosa significa per l’Italia bisogna guardare i flussi. Oggi il sistema è radicalmente diverso rispetto al 2021. La Russia, che allora pesava oltre il 40% degli ingressi, è diventata marginale (a gennaio al Tarvisio è entrato il 5% delle importazioni, i flussi non sono ancora azzerati). Al suo posto una struttura più diversificata. Algeria (Mazara del Vallo) come pilastro (oggi copre il 33% delle importazioni), TAP (Melendugno) come seconda gamba, Nord Europa (Passo Gries) e Libia (Gela) a completare il mix.

Il vero cambiamento è nel LNG. Oggi pesa circa un terzo delle importazioni (a gennaio 2021 era all’ 8%). Non è più una componente marginale, è il meccanismo che tiene in equilibrio il sistema.

Dentro questo blocco si inserisce il Qatar. Il terminale di Cavarzere (principale, ma non unico, ingresso del LNG qatarino) ha movimentato negli ultimi anni volumi medi tra i 700 e gli 800 milioni di Smc mensili. Questo si traduce in una quota che oscilla tra il 10% e il 15% del fabbisogno nazionale, con una forte componente stagionale: più bassa nei mesi invernali (9-10%), più elevata (picchi del 22-24%) nei mesi estivi.

Non è la Russia del 2021. Ma fermarsi al confronto percentuale porta fuori strada. Perché oggi il problema non è quanto pesa, ma come pesa.

Il sistema del gas è diventato marginale. Le pipeline coprono la base. Il LNG copre il margine. E il margine determina il prezzo.

Se una parte del LNG contrattualizzato viene meno, quei volumi devono essere sostituiti sul mercato spot. E quel mercato è globale. Cina, India e Corea del Sud sono i principali acquirenti del gas qatariota. In uno scenario di scarsità, questi Paesi possono assorbire prezzi più elevati e garantire priorità ai flussi. L’Europa, quindi, non compete solo con se stessa. Compete con chi è già il principale destinatario di quel gas.

A quel punto il prezzo non si forma sulla media, ma sull’ultima unità necessaria a soddisfare la domanda. Se per coprire quel 10% devi pagare di più, quel prezzo si estende a tutto il sistema. È per questo che basta perdere il 10% per muovere il prezzo del 100%.

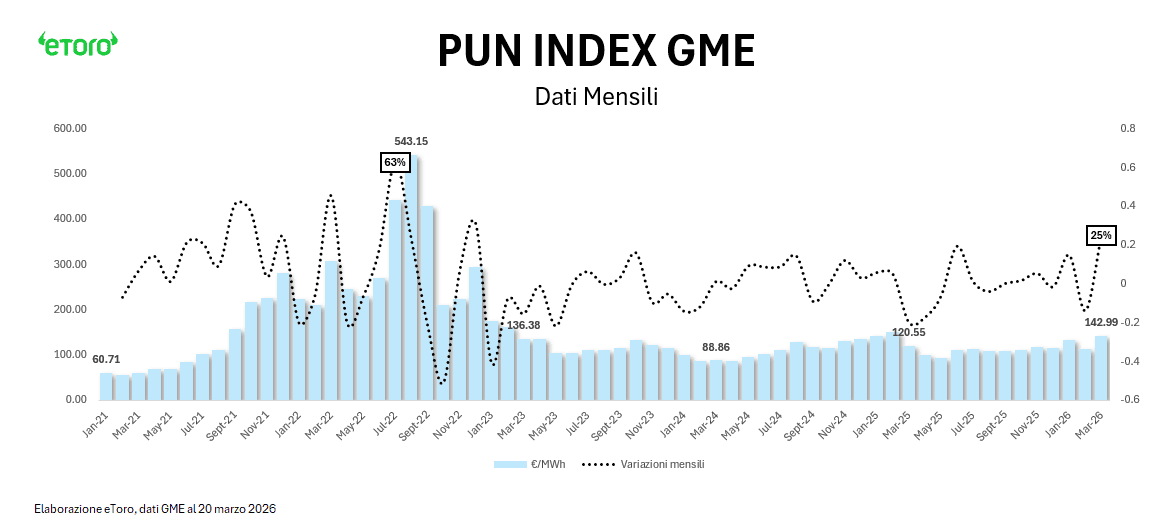

Questa dinamica non resta confinata al mercato del gas. In Italia si trasmette direttamente all’elettricità. Il PUN, il prezzo unico nazionale, è fortemente influenzato dal gas perché circa il 40% della produzione elettrica italiana dipende ancora da centrali termoelettriche. Ogni aumento del TTF si riflette rapidamente sul costo dell’energia elettrica, rendendo il gas il principale driver della bolletta. I dati lo mostrano chiaramente. Nel 2021 il PUN era salito da circa 60 €/MWh a oltre 280 in pochi mesi, seguendo l’escalation del gas. Nel 2022 aveva raggiunto il picco storico di oltre 540 €/MWh ad agosto, con variazioni mensili anche superiori al 60%. Poi la normalizzazione. Nel 2023 è sceso sotto i 200 €/MWh, nel 2024 si è stabilizzato tra 80 e 120, e nel 2025 ha oscillato in un range tra i 93 e 150 €/MWh. A marzo 2026 il PUN torna in area 140 €/MWh, con un +25% su base mensile, replicando, in scala ridotta, le fasi iniziali della crisi del 2022. Il punto non è il livello assoluto. È la velocità del movimento.

Perché il PUN non segue il prezzo medio del gas, ma il suo costo marginale. E quando il gas diventa più volatile, lo diventa anche l’elettricità.

Qui si inserisce anche il confronto con il petrolio e, soprattutto, l’intervento del Governo. Sul greggio l’Italia è da sempre esposta a un prezzo globale che non controlla. Sul gas, fino a pochi anni fa, non era così. Oggi sì. La diversificazione ha reso il sistema più sicuro nei volumi, ma lo ha reso dipendente dal prezzo marginale del LNG. Ed è proprio su questo fronte che il Governo Meloni era intervenuto già a febbraio 2026 con il Decreto Bollette. L’obiettivo era ridurre strutturalmente il differenziale tra TTF e PSV, migliorare la liquidità del mercato italiano e attivare meccanismi di gas release a prezzo calmierato. Un intervento concreto e non solo emergenziale, che oggi diventa ancora più decisivo proprio per attenuare lo shock sul PSV italiano.

Ma con un limite chiaro. Può ridurre lo spread. Non può cambiare il prezzo di equilibrio.

Perché il PSV resta agganciato al TTF, e il TTF oggi si forma su un mercato globale in cui l’Europa non è l’acquirente dominante.

Nel frattempo, anche il quadro macro si sta adattando. L’Europa si prepara a uno shock energetico prolungato, con pressioni inflazionistiche e rischi per la crescita, fino a ipotesi di recessione in caso di shock persistente.

Le alternative esistono, ma sono limitate. Gli Stati Uniti possono aumentare l’offerta, e lo hanno già fatto in parte su richiesta esplicita americana negli accordi bilaterali con l’Europa (il famoso “Buy American” energy deal da 250 miliardi di dollari l’anno). In uno scenario di emergenza geopolitica, Washington potrebbe decidere di accelerare ulteriormente le esportazioni di LNG come vera leva strategica, diventando potenzialmente il “salvatore di ultima istanza” per l’Europa. L’Algeria può contribuire con nuovi contratti (Eni-Sonatrach hanno già siglato accordi per +5,5 miliardi di metri cubi entro il 2028), e anche il TAP ha completato una piccola espansione di +1,2 miliardi di metri cubi all’inizio del 2026. Tuttavia, né l’una né l’altra hanno margini illimitati o immediati. I volumi possono essere sostituiti, ma a condizioni peggiori e più instabili nel breve-medio termine.

Il Qatar non è la nuova Russia. Non rischiamo di restare fisicamente al buio come temevamo nel 2021. Tuttavia, la crisi attuale è più subdola perché espone la nostra “vulnerabilità marginale”. Abbiamo diversificato i fornitori, ma siamo finiti in un mercato dove il prezzo della nostra energia non è più deciso da contratti bilaterali stabili, ma da un equilibrio precario costantemente minacciato da shock geopolitici a diecimila chilometri di distanza.

Se nel 2021 il rischio era la quantità, oggi il rischio è la perdita totale di controllo sul prezzo. Resta una domanda fondamentale: l’Europa è davvero pronta a essere un gigante industriale le cui sorti economiche dipendono dal prezzo marginale di una nave di LNG contesa tra Pechino e Roma?