C’è un momento preciso, nella vita di un’azienda quotata, in cui i numeri smettono di essere numeri e diventano una confessione. E quando succede, il prezzo diventa un giudizio.

Per Mattel, quel momento è arrivato la sera del 10 febbraio 2026, quando il mercato ha deciso che la storia che il management raccontava da trimestri non valeva più il prezzo del biglietto. Da diversi trimestri la strategia era chiara, investimenti sul brand, sull’espansione dell’IP, sul digitale, con la promessa implicita che queste scelte avrebbero rafforzato la crescita e la redditività nel medio periodo. Il mercato, questa volta, ha deciso di non anticipare più quel futuro.

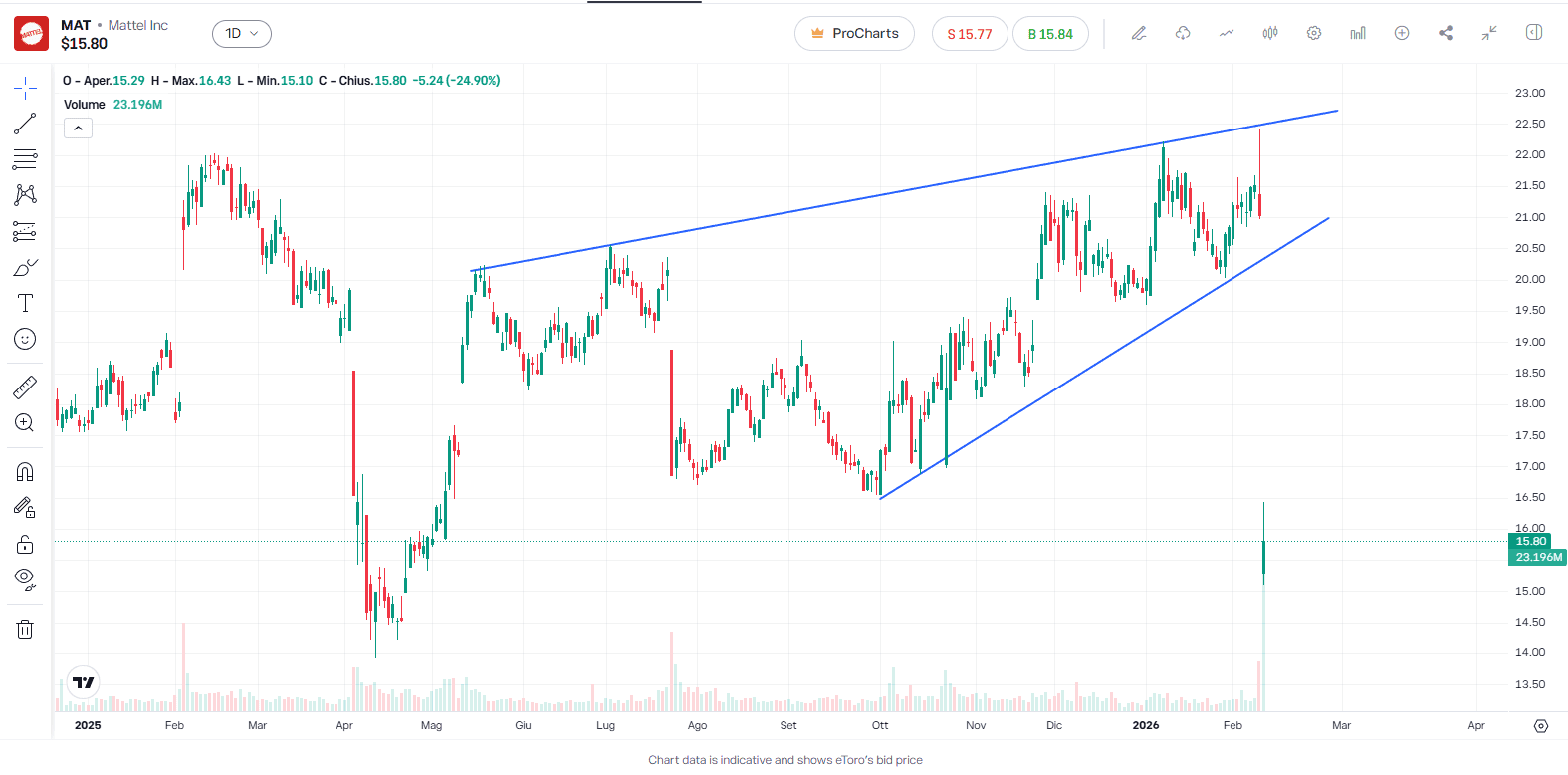

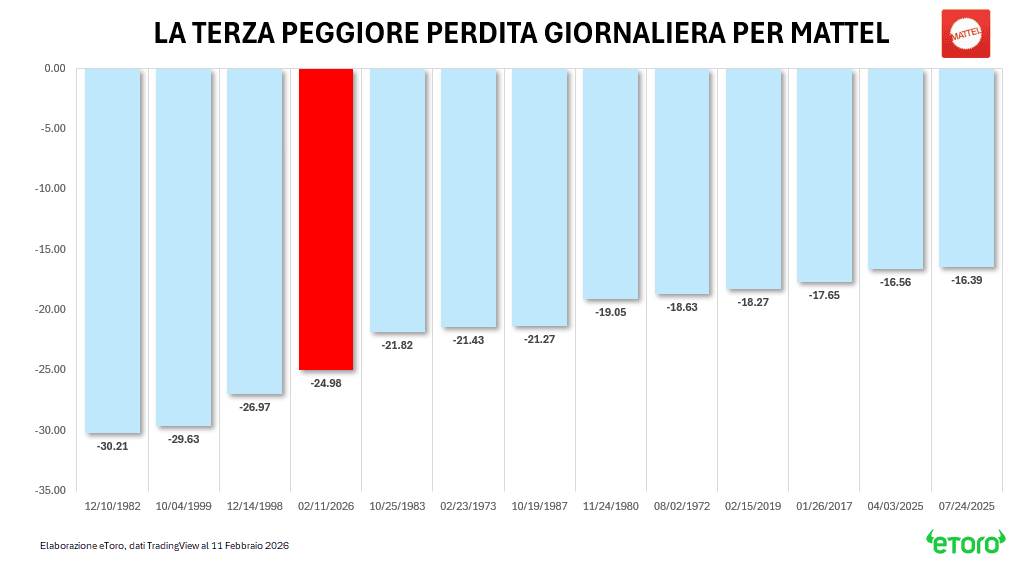

Il titolo ha ieri lasciato sul terreno circa il 24% in una sola seduta, la peggior performance giornaliera dal 4 ottobre 1999 (e la quarta nella sua storia). Da circa 21 dollari a 15, con oltre 1,5 miliardi di dollari di capitalizzazione evaporati in poche ore. Non è solo volatilità, è una revisione strutturale delle aspettative.

Il precedente del 1999 pesa nella memoria storica. Allora il profit warning sul terzo trimestre, dopo l’acquisizione di The Learning Company, segnalò utili molto inferiori alle attese, complice vendite deboli, resi elevati e costi promozionali fuori controllo. Il titolo crollò di quasi il 30%. Quell’episodio segnò l’inizio di una lunga stagione di difficoltà che culminò con le dimissioni del CEO pochi mesi dopo.

Il parallelo di ieri non è retorico. Nel 1999 il problema era un’acquisizione mal digerita, che non generava i ritorni promessi. Nel 2026 il problema è diverso nella forma ma simile nella sostanza: il mercato non crede più che l’investimento odierno genererà la redditività promessa domani.

Quello di ieri quindi non è stato panico irrazionale. È stato un repricing della credibilità. È stato il mercato che ha fatto i conti, e i conti non tornavano.

Ma procediamo con ordine, partendo dal bilancio. Quel documento che i comunicati stampa celebrativi spesso seppelliscono sotto strati di aggettivi come “resiliente”, “solido”, “in linea con le aspettative”. Ma l’analista smaliziato sa già che deve cercare altrove.

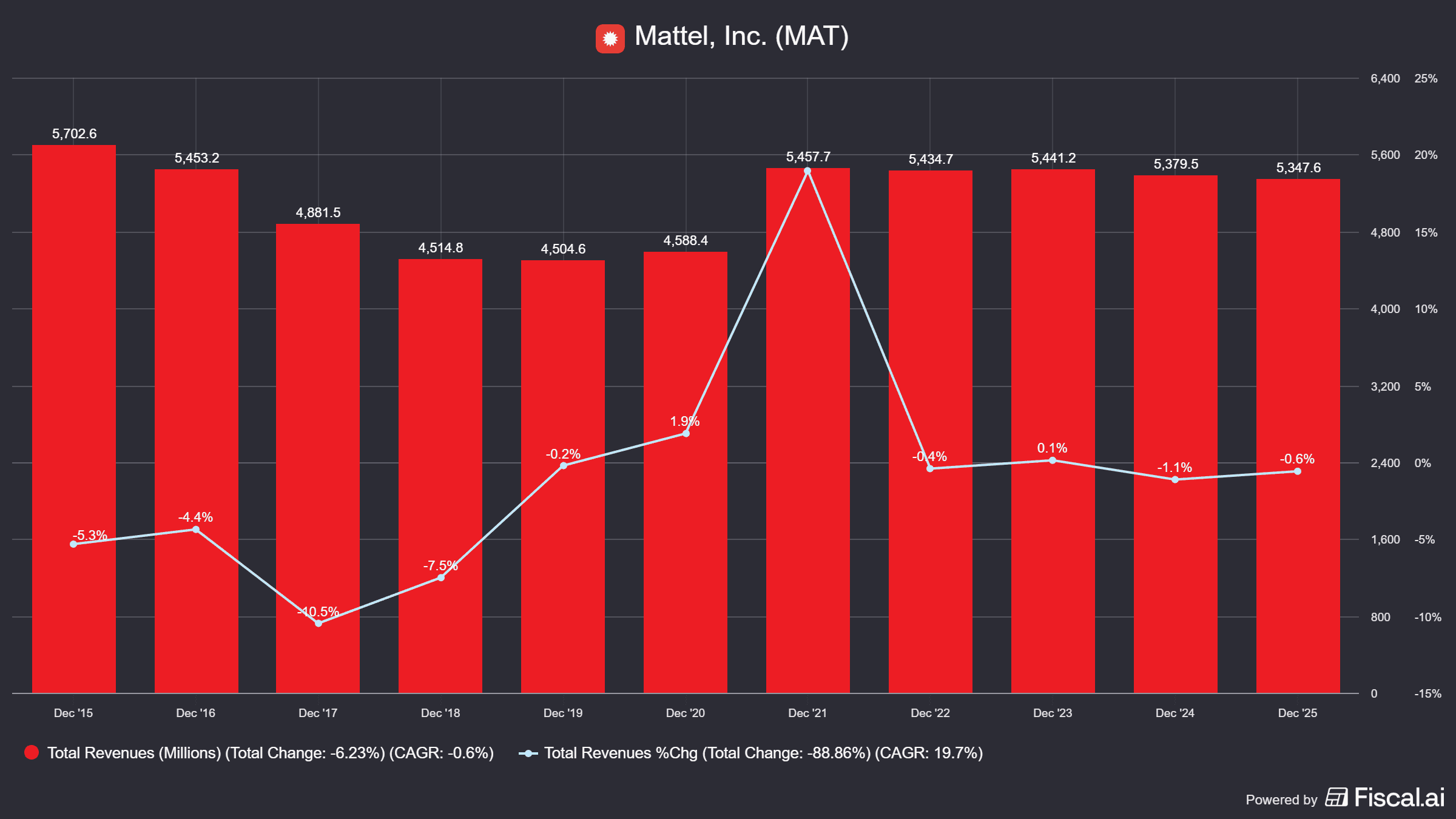

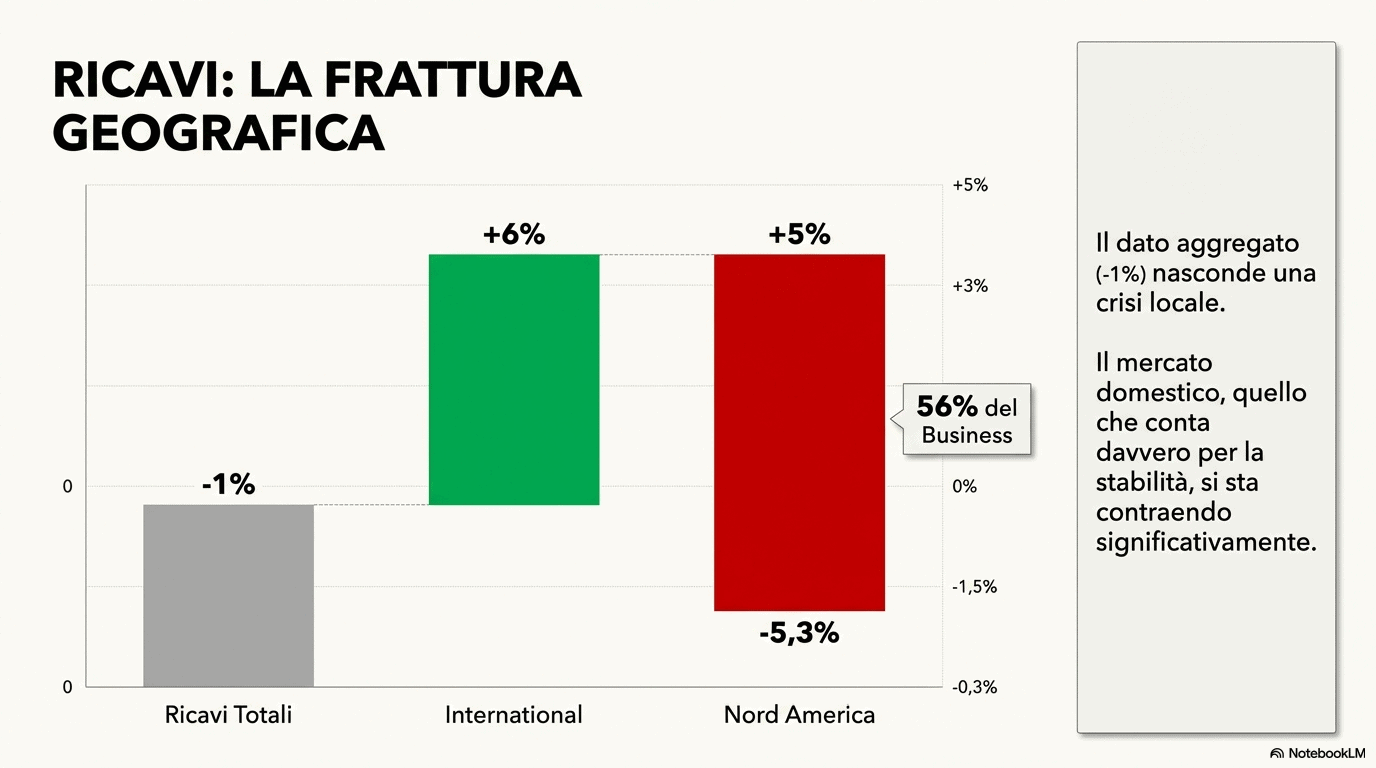

Quindi partiamo dal conto economico. Nel 2025 Mattel ha generato ricavi netti per $5.348 milioni, in calo dell’1% sia reported che a cambi costanti rispetto ai $5.380 milioni del 2024. Apparentemente un nulla, sebbene sia inferiore alle attese degli analisti e, soprattutto, segna il secondo anno consecutivo con crescita del fatturato in negativo. Ma dentro quel -1% si nasconde comunque una divaricazione geografica impressionante: il Nord America (che rappresenta oltre il 56% del business) è sceso del 5,3%, mentre l’International è cresciuto del 6%. Tradotto: il mercato domestico, quello che conta davvero per l’azienda americana, si sta contraendo. E non di poco.

Il margine lordo racconta il secondo capitolo di questa confessione. Nel FY2025 è sceso al 48,7%, giù di 210 punti base rispetto al 50,8% dell’anno precedente. In Q4, la compressione è stata ancora più violenta: 480 basis point di contrazione, dal 50,7% del Q4 2024 al 45,9%. Le cause? Mattel le elenca con precisione quasi chirurgica nel proprio comunicato: “higher discounts, inflation, unfavorable foreign exchange, and the timing lag between mitigating actions and the recognition of tariff costs”. Ognuna di queste voci è un segnale d’allarme. Ma gli sconti più elevati sono forse il dato più insidioso: significano che il prodotto non si vende da solo, che il retailer ha bisogno di promozioni per muovere l’inventario. E questo ci porta dritti al prossimo indicatore.

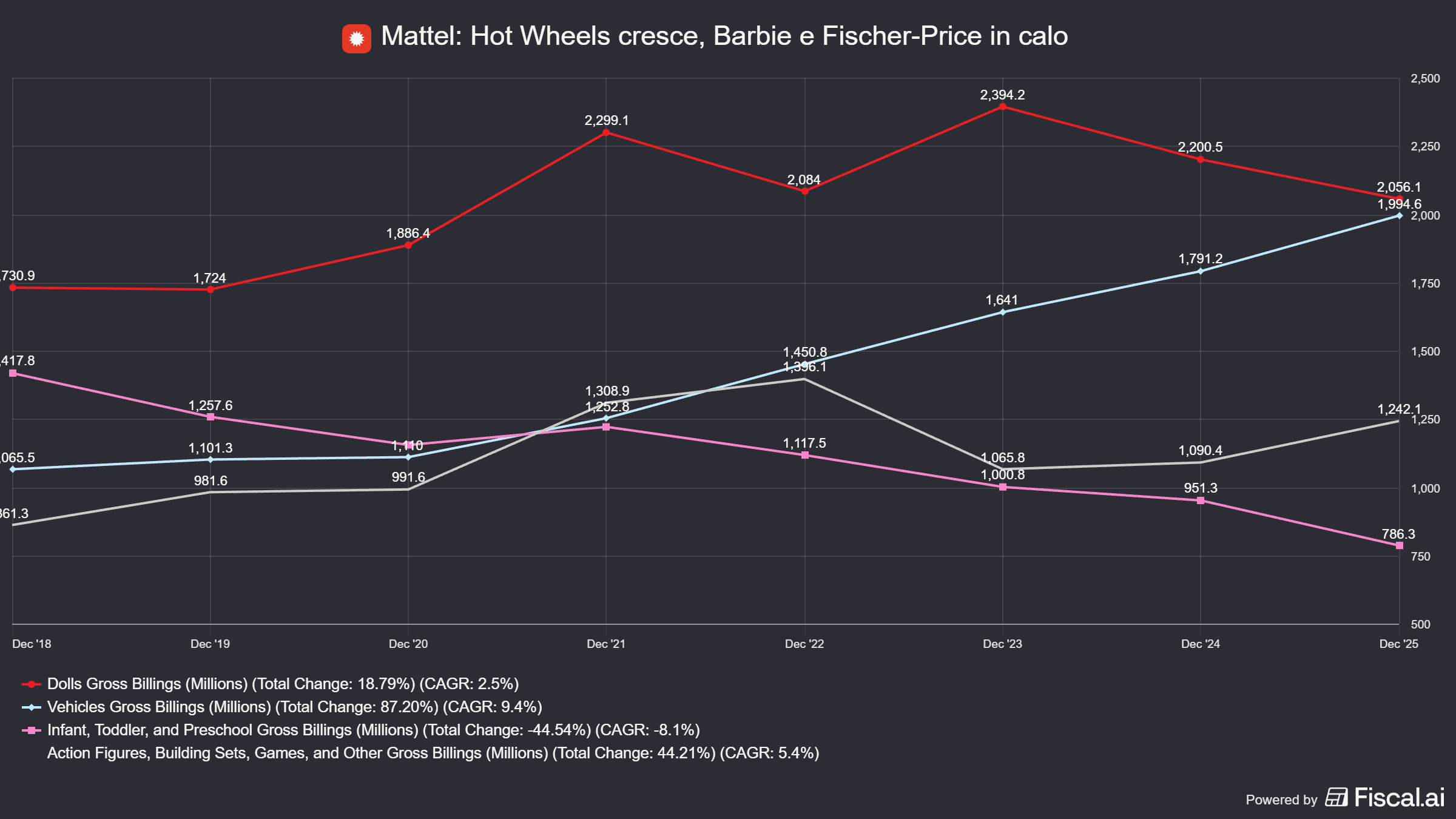

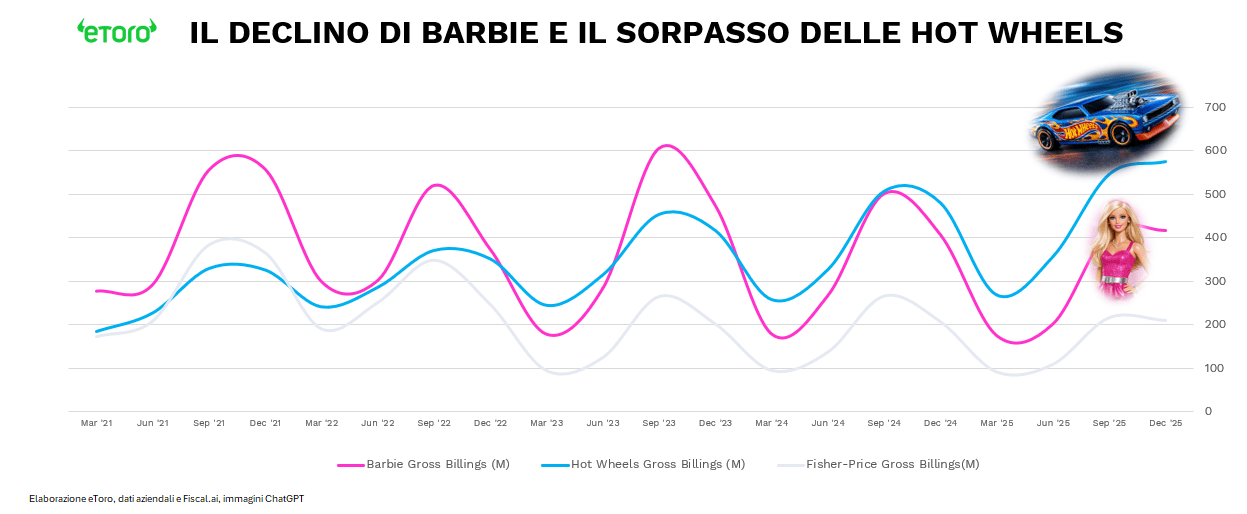

L’analisi per categoria di prodotto rivela la vera mappa del potere (e della fragilità) di Mattel. Hot Wheels è la storia di successo incontestabile: i gross billings del segmento Vehicles hanno raggiunto $1.995 milioni nel FY2025, in crescita dell’11%, con il brand Hot Wheels a $1.750 milioni. È il brand più grande del portafoglio, e quello che cresce di più. È il motore. Ma il problema è che il motore deve trascinare un carico sempre più pesante. Barbie, il brand iconico, ha visto i propri gross billings scendere a $1.204 milioni, un crollo dell’11% (-12% a cambi costanti). Nel Q2 2025, il segmento Dolls era sceso del 19%, con il management che attribuiva la causa a “fewer new Barbie product launches”. Fisher-Price ha perso anch’esso l’11%, scendendo a $622 milioni. Il segmento Infant, Toddler e Preschool nel suo complesso è crollato del 17%. L’unico altro punto luminoso sono le Action Figures (+14%), trascinate dalle uscite cinematografiche legate a Minecraft e Jurassic World. Ma questo tipo di crescita è per definizione volatile: dipende dal calendario delle release di Hollywood, non da una forza intrinseca del brand.

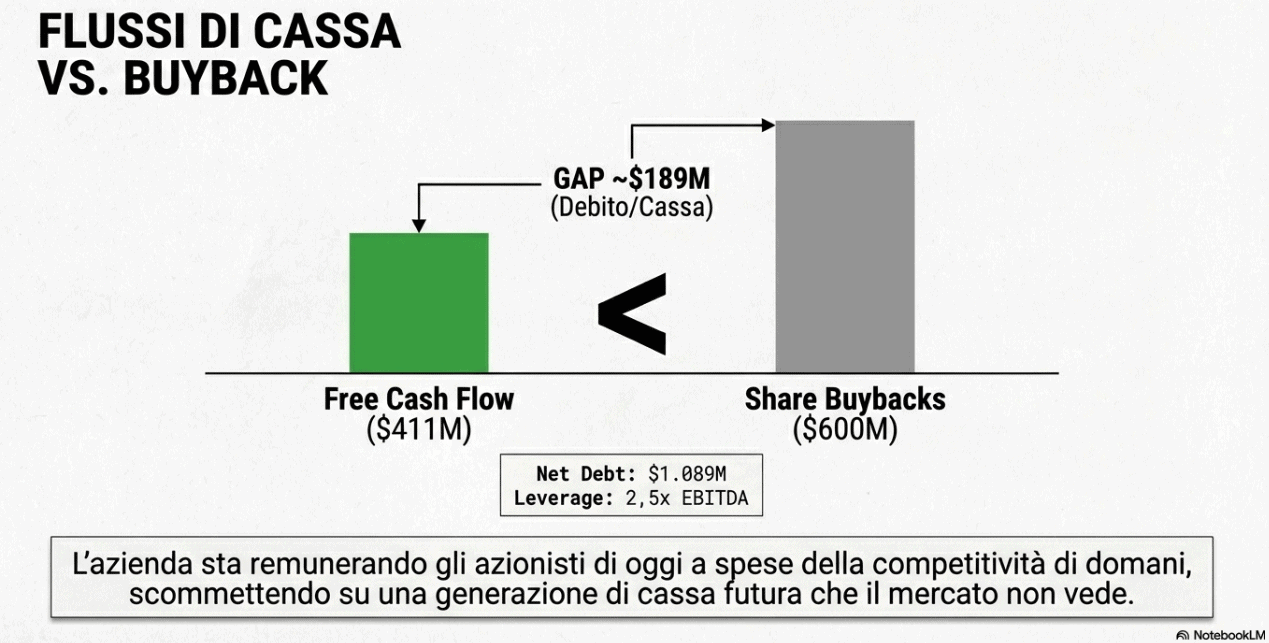

Passiamo ai flussi di cassa. Nel FY2025, il cash flow operativo è sceso a $593 milioni, in calo del 26% dai $801 milioni del 2024. Il free cash flow, ovvero ciò che resta dopo aver sostenuto gli investimenti necessari, è precipitato a $411 milioni, contro i $598 milioni del 2024 e i $710 milioni del 2023. Siamo in una traiettoria discendente netta: -31% in un anno, -42% in due. E qui arriva il paradosso: nello stesso periodo in cui il free cash flow si contraeva di $187 milioni, Mattel ha aumentato il proprio programma di buyback da $400 milioni (2024) a $600 milioni (2025). Ha cioè speso più di quanto ha generato in free cash flow per riacquistare le proprie azioni. L’aritmetica è impietosa: $411 milioni di FCF e $600 milioni di buyback significano che circa $189 milioni sono stati finanziati o con cassa esistente o con debito implicito.

E un’azienda che genera $411 milioni di FCF e ne spende $600 in buyback, mentre il suo brand principale (Barbie) perde l’11% di ricavi, sta scegliendo di remunerare gli azionisti di oggi a spese della competitività di domani.

Non a caso, il net debt è salito da $946 milioni a $1.089 milioni, e il leverage ratio è passato da 2,2x a 2,5x l’EBITDA adjusted.

Ora, il buyback è uno strumento legittimo e spesso efficace di restituzione di valore agli azionisti. Ha ridotto le azioni in circolazione del 18% in tre anni, e questo ha un effetto meccanico positivo sull’EPS. Ma quando un’azienda con FCF in calo accelera i riacquisti, finanziandoli parzialmente con la cassa accumulata, sta facendo una scommessa implicita: che il business genererà più cassa in futuro. Se quella scommessa non si materializza, il buyback diventa un boomerang: hai speso soldi che avresti potuto investire, per comprare azioni che poi perdono valore.

Il bilancio patrimoniale offre un quadro misto. Da un lato, Mattel dispone di $1,243 milioni di cassa e un current ratio di 2,15x, un cuscinetto di liquidità robusto. Dall’altro, le scorte sono salite del 12% a $563 milioni. E quando le scorte salgono più velocemente dei ricavi, significa che o stai accumulando in anticipo (per esempio per evitare tariffe future), o che il prodotto non gira. In un contesto di sconti crescenti e vendite fiacche di Barbie, la seconda interpretazione è la più preoccupante. Il goodwill a $1.390 milioni, che rappresenta il 20% del totale attivo (6.640 milioni), è un altro elemento di attenzione in caso di deterioramento strutturale.

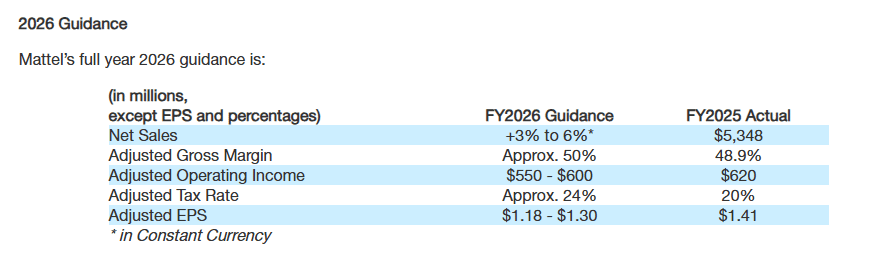

E arriviamo ora alla guidance 2026, che è forse (il condizionale è sempre d’obbligo nel mestiere) motivo per cui il mercato ha reagito con una violenza così brutale. Mattel prevede ricavi in crescita del 3-6% a cambi costanti, un adjusted gross margin di circa il 50% (in recupero), ma un adjusted operating income tra $550 e $600 milioni, in calo rispetto ai $620 milioni del 2025, e un adjusted EPS di $1,18-$1,30, ovvero fino al 16% in meno rispetto all’$1,41 dell’anno appena chiuso.

L’azienda cresce in alto, ma scende in basso. La ragione dichiarata: $150 milioni di “investimenti strategici”, di cui $110 milioni in digital games, first-party data, direct-to-consumer e intelligenza artificiale, più $40 milioni in performance marketing. Il CEO ha promesso che questi investimenti saranno “high-ROI and self-funding in 2027 and beyond”. Il mercato ha ascoltato, e non ha creduto. O meglio, preferisce per ora aspettare i risultati e meno le promesse.

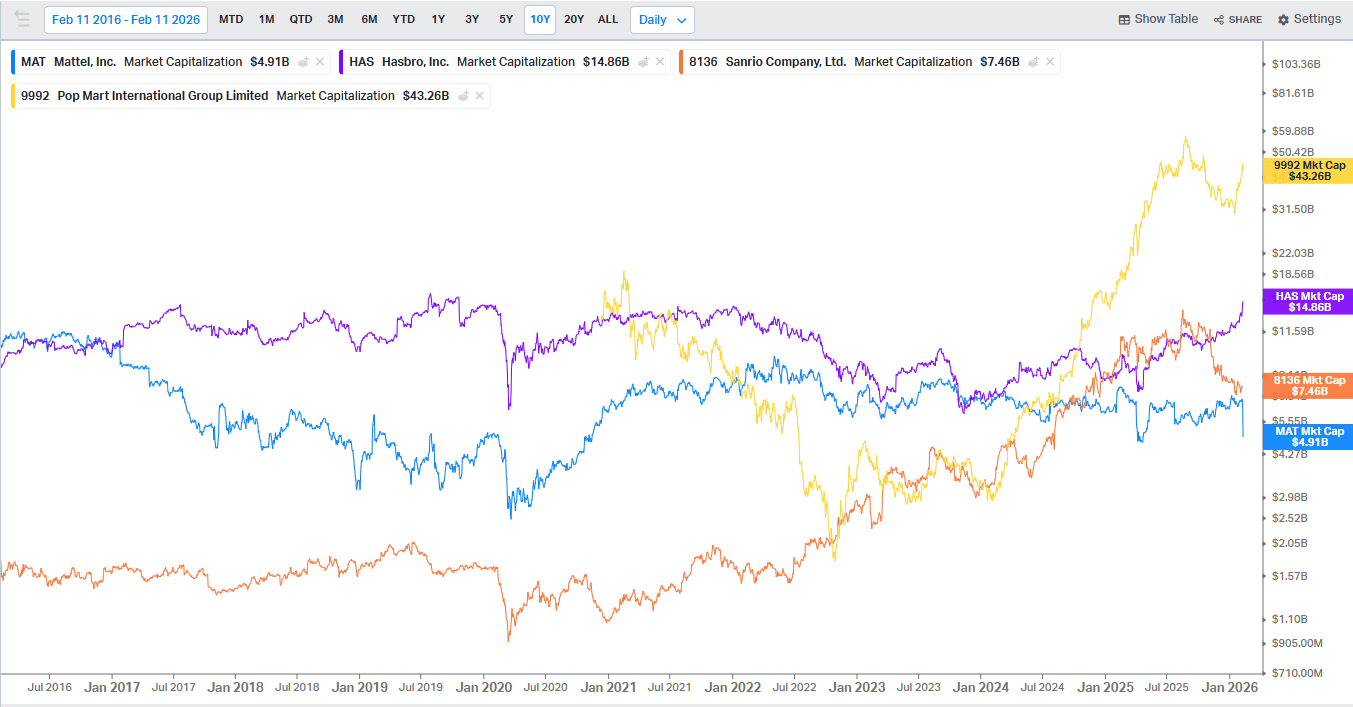

E qui entra in scena il confronto che nessuno in Mattel vorrebbe affrontare: Pop Mart. Il vero confronto, infatti, non è più tra Mattel e Hasbro. È con Pop Mart. E, ormai, con un ecosistema asiatico che ha spostato l’asse del valore. L’azienda cinese che con Labubu, una creaturina con il sorriso predatorio disegnata dall’artista sino-olandese Kasing Lung, ancora oggi capitalizza circa $43 miliardi, superando Mattel ($4,9), Hasbro ($14,9) e Sanrio ($7,5) messe insieme.

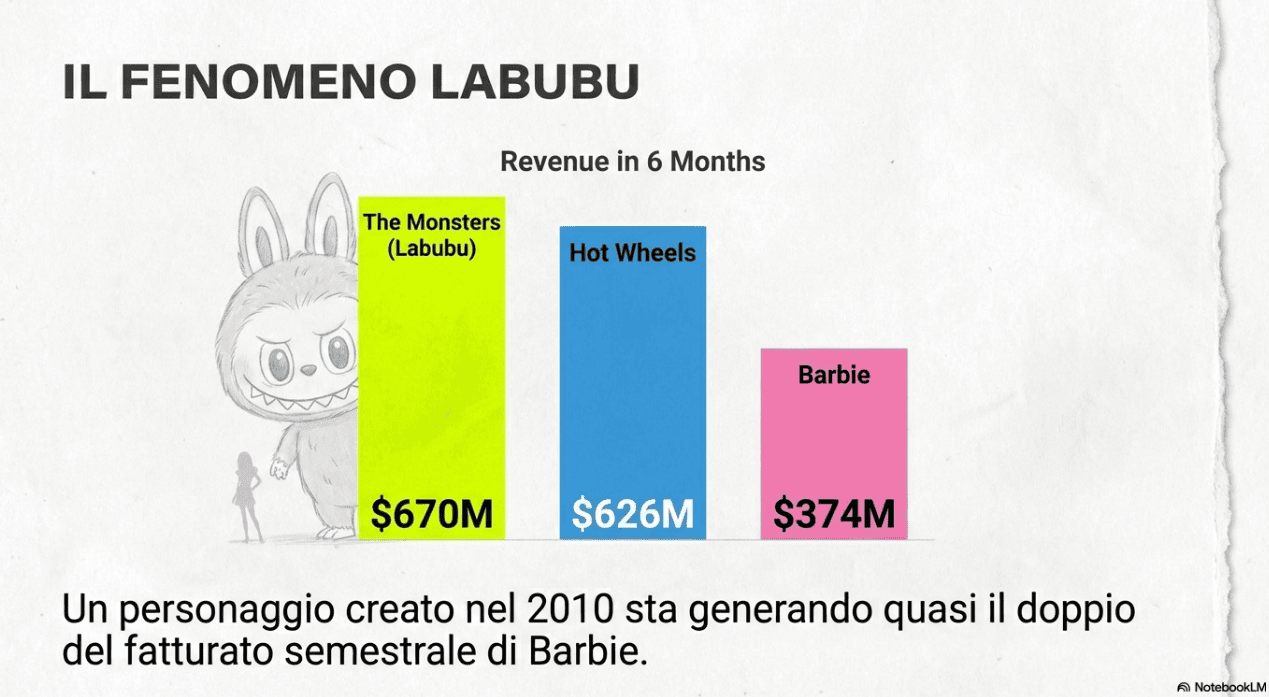

Nel primo semestre 2025, Pop Mart ha generato ricavi per 13,88 miliardi di RMB (circa $2,5 miliardi annualizzati), in crescita del 204%. L’utile netto è esploso del 396,5%. Il margine lordo ha raggiunto il 70,3%. La serie The Monsters, dove Labubu è protagonista, ha prodotto 4,81 miliardi di RMB (~$670 milioni) in sei mesi, con una crescita del 668%. Per dare un termine di paragone: in quello stesso semestre, Barbie ha venduto $374 milioni di giocattoli e Hot Wheels $626 milioni. Un singolo personaggio di un’azienda nata nel 2010 ha superato, in termini di fatturato semestrale, i due brand più iconici del più grande toymaker americano.

Il punto non è celebrativo. È strutturale. Dieci anni fa Mattel valeva circa 11 miliardi di dollari. Era il leader indiscusso del settore. Hasbro capitalizzava intorno ai 9,2 miliardi. Il primato non era solo operativo, era percezione di leadership. Poi è arrivato il sorpasso. Hasbro ha superato Mattel. Il grafico degli ultimi dieci anni è eloquente. Oggi Mattel capitalizza 4,91 miliardi. Pop Mart vale 43,26 miliardi. Questo significa che Pop Mart vale circa 8,8 volte Mattel.

Ora, molti commentatori liquidano il fenomeno Pop Mart come una bolla, e la storia del settore offre precedenti legittimi: Cabbage Patch Kids, Beanie Babies, Tamagotchi, Funko Pop. Tutte febbri che si sono raffreddate. Ma il punto non è se Labubu durerà per sempre. Il punto è cosa il suo successo racconta del mercato e dei consumatori. E racconta tre cose fondamentali.

Primo: il giocattolo fisico non è morto. Chi parla di “declino del giocattolo” di fronte a un mercato globale da $114-121 miliardi con un CAGR del 5-6% al 2034 sta semplicemente confondendo un settore in trasformazione con un settore in declino.

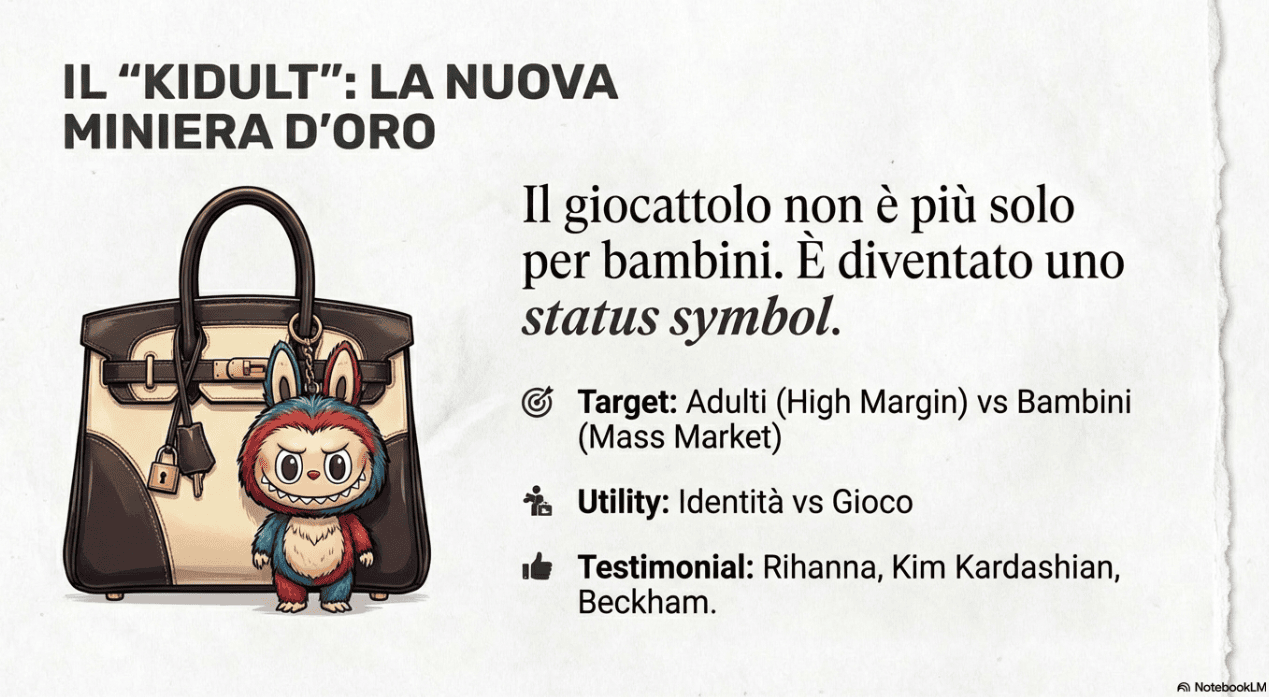

Secondo: Che il vero fenomeno sia il “kidult”. Il segmento degli adulti che comprano giocattoli per sé stessi, non per bambini. Pop Mart ha costruito il suo impero esattamente su questo segmento, trasformando il giocattolo da oggetto per bambini a status symbol, accessorio di moda, elemento identitario. Le Labubu attaccate alle borse di Rihanna, Kim Kardashian e David Beckham non sono giocattoli: sono segnali culturali, nel senso più pieno del termine.

Terzo, e qui arriviamo al cuore del problema di Mattel, il successo di Pop Mart è prima di tutto un successo di marketing, non di prodotto. Il “blind box” (la scatola a sorpresa) non è un’innovazione tecnologica: è un meccanismo di gamification della scarsità che sfrutta la psicologia della dopamina, della community e del collezionismo. Mattel possiede IP che potrebbero, in teoria, essere sfruttate esattamente nella stessa logica: Barbie, Hot Wheels, Masters of the Universe, Monster High sono tutti brand con potenziale di collezionismo adulto. Ma Mattel continua a pensare come un produttore di giocattoli per bambini che vende attraverso la grande distribuzione. Pop Mart pensa come un brand di lusso accessibile che vende attraverso la viralità, l’esperienza e la scarsità controllata.

Alla fine, un’azienda può possedere i migliori ingredienti del mercato. Ma se continua a servire lo stesso piatto, il problema non è il contesto. È il modello.

Gli investitori, dal canto loro, però si concentrano su paure che potrebbero essere non centrali. Il terrore dei dazi, per esempio, è reale nel breve termine ma gestibile nel medio. L’impatto tariffario è temporaneo per definizione, le supply chain si adattano. Allo stesso modo, l’ossessione per la “mancata crescita digitale” è in parte fuorviante: il digitale è un canale, non una strategia. Il vero problema non è l’assenza di un videogioco Barbie su mobile, ma l’assenza di un motivo per cui un ventenne spenda $20 per un prodotto Mattel anziché per una Labubu.