Ieri la Federal Reserve ha lasciato invariato il range dei Fed Funds al 3,50-3,75%. Non era lì che si sarebbe giocata la partita. Quella decisione era già scritta nei prezzi, scontata al 99%, sterile sul piano della sorpresa. Il vero esame, quello che il mercato aspettava davvero, era un altro: capire se Powell e il FOMC credessero ancora nella traiettoria ordinata disegnata appena tre mesi fa, a dicembre 2025, quando il quadro appariva ancora meno caotico. La risposta arrivata da Washington è stata pragmatica, cauta, ma tutto sommato netta: sì, la Fed continua a credere in quel sentiero. Solo che oggi lo percorre con meno visibilità e con molta più prudenza.

Tassi invariati e il nuovo Dot Plot: il messaggio di Powell

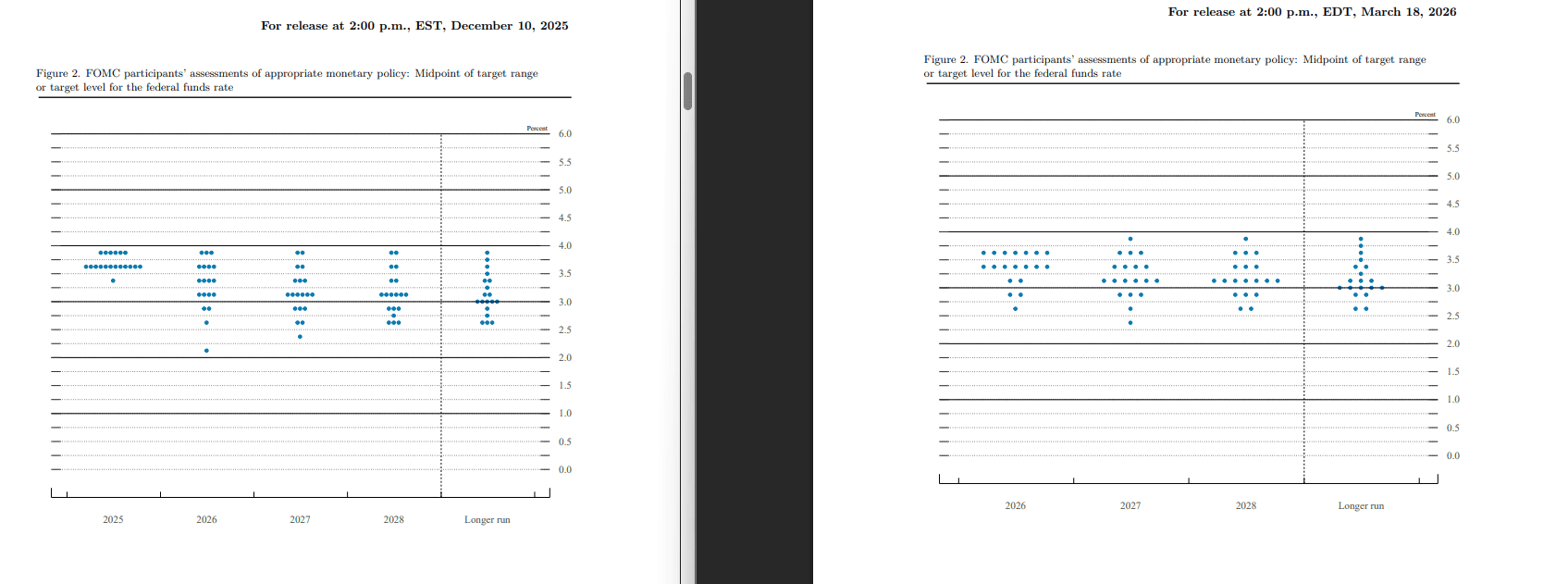

Il nuovo Summary of Economic Projections racconta esattamente questo equilibrio. L’inflazione viene rivista chiaramente al rialzo, con il PCE headline al 2,7% e il core PCE al 2,7% per il 2026, rispetto al 2,4% e al 2,5% indicati a dicembre. Ma quello stesso esercizio non fotografa un’economia che si spegne. Al contrario, la crescita reale viene ritoccata al rialzo al 2,4%. La disoccupazione resta ferma al 4,4%. E soprattutto il dot plot mediano di fine 2026 rimane a 3,4%. Un solo taglio netto resta il sentiero di riferimento.

È qui che si nasconde il primo messaggio. L’easing non è stato rimosso, ma è stato reso più fragile. Powell lo ha spiegato chiaramente: diversi partecipanti hanno spostato le proprie aspettative da due tagli a uno solo. La mediana resta ferma, eppure la distribuzione interna si è spostata leggermente verso il basso. È un invariato solo sulla carta, con un segnale marginalmente più dovish nella massa dei partecipanti.

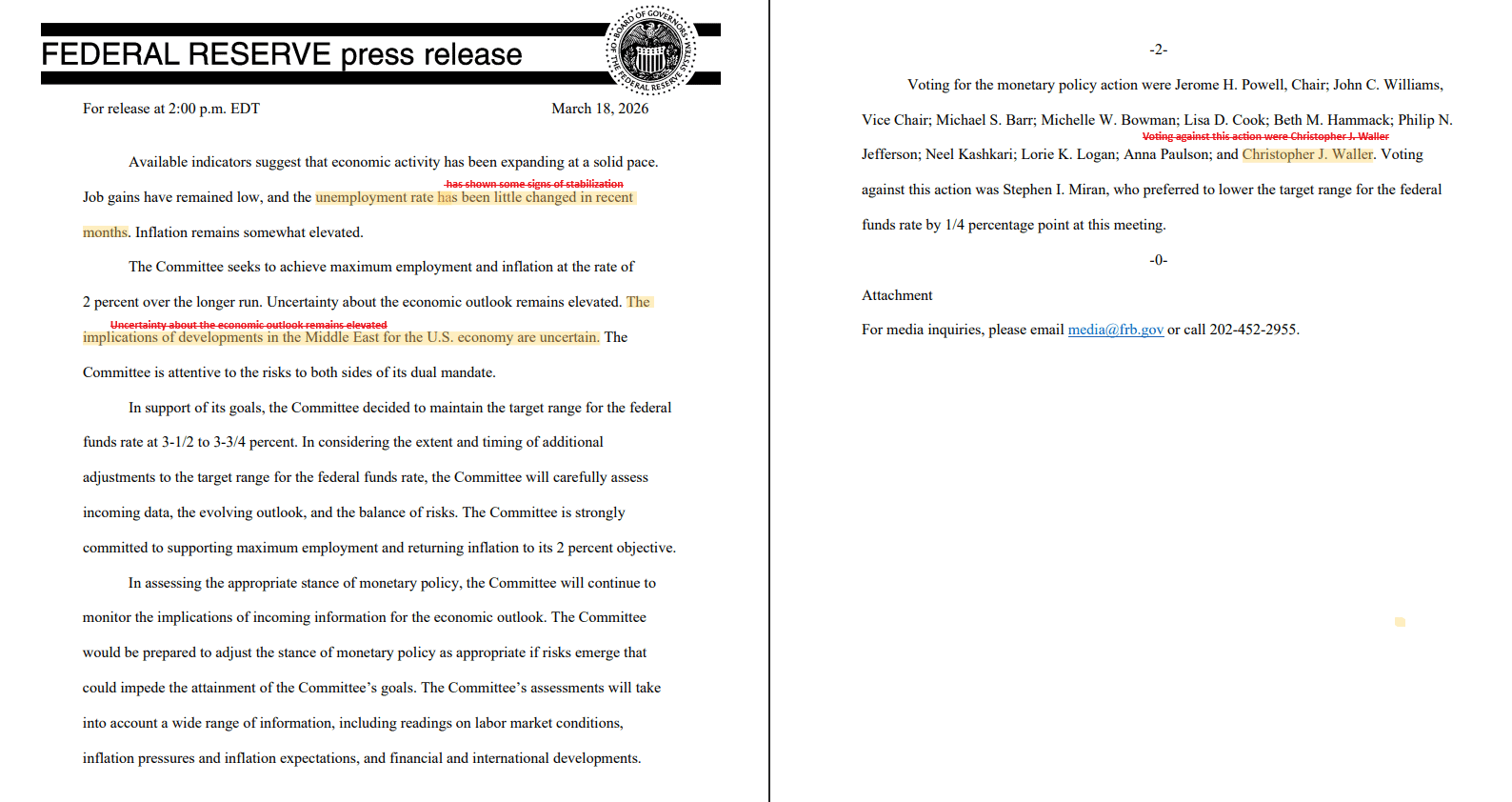

Lo statement ha introdotto una novità che pesa più del numero del tasso. Per la prima volta il conflitto in Medio Oriente entra nero su bianco nel linguaggio ufficiale del FOMC: le implicazioni sono incerte. Non è una formula di cortesia. È una dichiarazione di metodo. La Fed sta dicendo apertamente che, in questa fase, non dispone di visibilità sufficiente per muoversi e che quindi la priorità è preservare opzionalità. Non è una perdita di controllo. È l’uso strategico dell’incertezza.

Anche sul fronte del lavoro il linguaggio è cambiato, ma non nella direzione più ovvia. Il riferimento ai “signs of stabilization” è stato rimosso e sostituito con una formulazione più neutra: il mercato del lavoro è stato “little changed in recent months”. Non è un miglioramento, non è un peggioramento. È una sospensione del giudizio. Powell lo ha chiarito in conferenza: quel linguaggio non era più coerente con i dati. Non stanno costruendo il caso per un taglio, ma nemmeno per una stretta. Stanno congelando la lettura. Così, senza dirlo esplicitamente, il lavoro smette di essere il driver e l’inflazione torna ad essere il vero vincolo.

È proprio in conferenza che Powell ha spostato davvero l’asse del meeting. Ha sottolineato che i rischi sono bilanciati su entrambi i lati del mandato, trasmettendo un messaggio più rassicurante e meno teso di quanto il mercato si aspettasse. Il mercato si preparava a sentire una Fed schiacciata tra inflazione ancora elevata e un mercato del lavoro in rallentamento. Powell ha invece lasciato intendere che questa tensione, pur esistendo, appare meno pronunciata rispetto alle comunicazioni precedenti. Il segnale è chiaro: la Fed si sente abbastanza a proprio agio dove si trova. Non avverte urgenza di intervenire subito. E soprattutto non intende farsi dettare i tempi né dal mercato né dal contesto politico, proprio mentre il dibattito interno negli Stati Uniti si fa più rumoroso e la transizione di leadership si avvicina.

Sull’inflazione la narrativa viene raffinata. L’overshoot è concentrato nei beni, legati a dazi e shock di offerta, mentre i servizi continuano a disinflazionare. Ma il contrappeso arriva subito: sul core non c’è stato progresso. Siamo ancora intorno al 3%. È questo il vero vincolo. L’inflazione non è fuori controllo, ma non sta scendendo abbastanza velocemente per permettere alla Fed di allentare.

L’ammissione della Fed: navigare a vista nello shock di offerta

Il passaggio più potente, forse il più rivelatore, è arrivato quando Powell ha ammesso con franchezza che nessuno sa davvero quale sarà la dimensione economica dello shock. Lo ha detto quasi con ironia, osservando che questo sarebbe stato un ottimo SEP da saltare. È raro sentire una banca centrale ammettere così apertamente di stare navigando senza un modello affidabile per questo tipo di disturbo. Ma proprio in quella sincerità c’è stata la parte più credibile del messaggio. La Fed non ha finto di sapere. Ha scelto di presidiare il quadro, non di dominarlo artificialmente. È qui che si gioca la partita vera. Tra chi vuole una banca centrale davanti alla curva e chi accetta che, in un contesto così incerto, la priorità non sia anticipare, ma evitare errori. Tra la tentazione della forward guidance e la realtà di una politica monetaria sempre più data dependent.

Anche sul look through energetico Powell è stato più sottile di quanto si potesse immaginare. Ha ricordato che, in condizioni normali, gli shock petroliferi si guardano attraverso: alzano i prezzi, ma comprimono la domanda e tendono a riassorbirsi nel tempo. Ma il punto oggi è che non siamo più in condizioni normali. Dopo cinque anni di inflazione sopra target, non si può dare per scontato che le aspettative restino ancorate. E senza aspettative ancorate, non esiste look through che tenga.

Non a caso, anche alcune evidenze più recenti (si veda working paper di BankItalia) vanno nella direzione opposta a quella del manuale. Durante shock energetici intensi le imprese tendono ad aggiornare i prezzi più rapidamente, la trasmissione agli indici accelera e la politica monetaria può diventare più incisiva proprio perché il sistema dei prezzi è più reattivo. In altre parole, quando l’inflazione da costi è diffusa, ignorarla diventa più rischioso di quanto suggerisca la teoria. È qui che si misura la distanza tra modello e realtà. Il manuale suggerisce di guardare attraverso lo shock. La credibilità impone di chiedersi se questa volta il mercato sarà disposto a farlo.

Powell, in questo contesto, lascia aperta perfino la possibilità di un rialzo futuro. Non è il base case, lo ribadisce, ma non è escluso. È un modo per evitare che il mercato si incastri in una narrativa unidirezionale. Allo stesso tempo, il dissenso interno resta estremamente contenuto. Solo Miran ha votato per un taglio. Una minoranza isolata che non cambia la linea del Comitato, ma la rafforza.

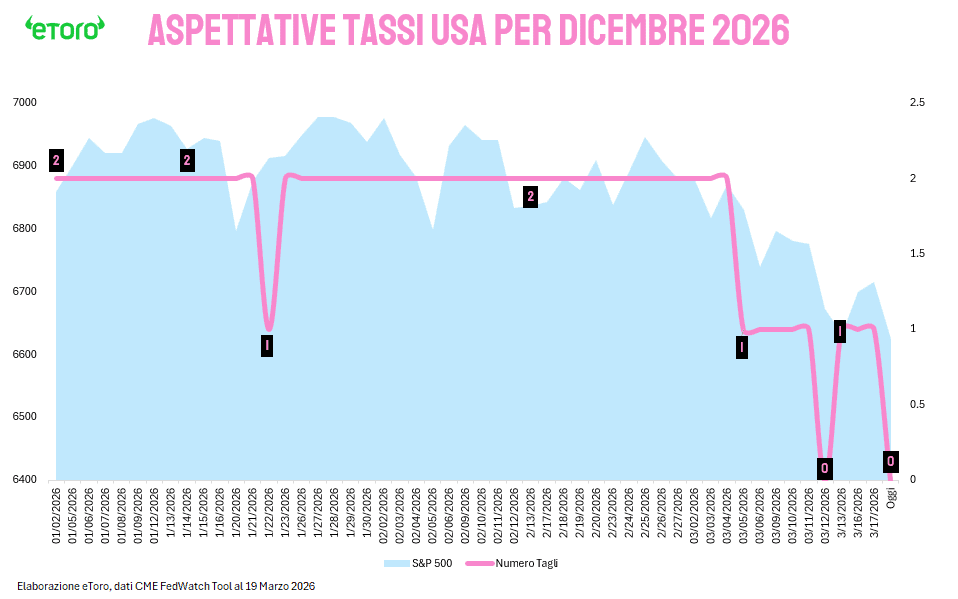

Il mercato ha letto il messaggio, ma lo ha probabilmente estremizzato. Le aspettative di tagli si sono rapidamente compresse fino a prezzare ora zero interventi entro fine 2026. È una reazione tipica post-FOMC. Powell non ha tolto il taglio dal baseline. Ha solo alzato l’asticella per giustificarlo.

Il petrolio detta il ritmo: il fantasma del 2022 e del 2011

Nel frattempo, il vero driver resta il petrolio. Brent sopra i 113 dollari, energia in testa, consumi sotto pressione. Il centro di gravità si è spostato. Non è più la Fed. È il Brent.

Ed è esattamente qui che tornano utili i fantasmi del 2022 e del 2011, che in Europa pesano ancora come ammonimenti opposti e complementari. Il 2022 fu l’errore della lentezza, dell’inflazione definita transitoria troppo a lungo, della rincorsa iniziata quando il fenomeno era già diventato più profondo e più diffuso. Il 2011 fu l’errore speculare, quello del premature tightening, dei rialzi BCE in piena crisi sovrana, dell’ossessione per l’headline inflation proprio mentre la crescita franava e la stabilità finanziaria si sgretolava. Oggi, tanto la Fed quanto la BCE si muovono dentro quel corridoio stretto. Non vogliono ripetere l’errore del 2022, cioè sottovalutare uno shock energetico e lasciarlo sedimentare nelle aspettative. Ma non vogliono nemmeno ripetere il 2011, cioè stringere troppo presto, troppo meccanicamente, soffocando un’economia che ha già perso slancio. Vigilanza senza isteria. Prudenza senza paralisi. È qui che si colloca la postura attuale. Oggi il rischio è esattamente questo: non sbagliare direzione, ma sbagliare timing.

La Fed non ha perso il controllo del ciclo. Ha scelto di non forzarlo. L’incertezza non è subita, è utilizzata. Diventa lo spazio dentro cui giustificare un approccio più prudente e, nei fatti, più vicino al “higher for longer”.

Ora tocca alla BCE: il dilemma di Christine Lagarde

Ora la palla passa alla BCE. Ma qui la tensione è ancora più evidente. Perché mentre negli Stati Uniti il mercato ha ridimensionato le aspettative di tagli, in Europa sta facendo quasi l’opposto: sta iniziando a prezzare uno, forse due rialzi. Un pricing aggressivo, probabilmente eccessivo, per un’economia più fragile, più esposta allo shock energetico e con una crescita già debole.

Lagarde si trova davanti a un equilibrio ancora più delicato. Non può permettersi di sottovalutare lo shock, come nel 2022. Ma non può nemmeno reagire troppo presto, come nel 2011. Dovrà fare esattamente quello che ha fatto Powell: restare ferma, senza sembrare immobile. Difendere la credibilità senza irrigidirsi. La domanda, a questo punto, non è più dove andranno i tassi. È chi riuscirà a mantenere il controllo delle aspettative mentre il petrolio detta il ritmo.

Il mercato ha già iniziato a rispondere. Ora tocca alla BCE dimostrare di aver capito la domanda.