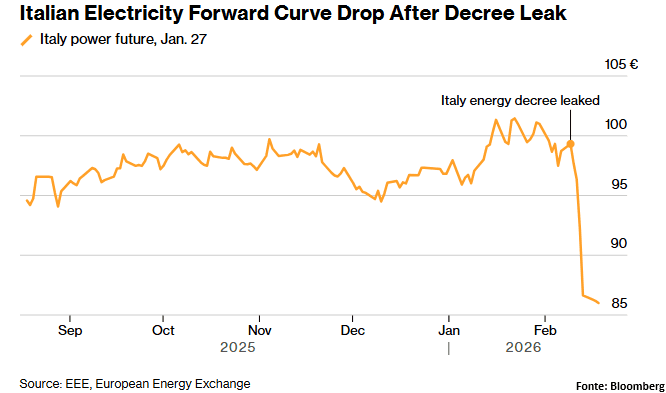

C’è qualcosa di quasi teatrale nel modo in cui i mercati reagiscono alle notizie che già conoscono. Il Decreto Bollette era nell’aria da giorni, le bozze circolavano, i prezzi forward dell’elettricità italiana avevano già perso quasi il 15% in febbraio, sette sedute di riposizionamento silenzioso prima ancora che il Consiglio dei Ministri si riunisse.

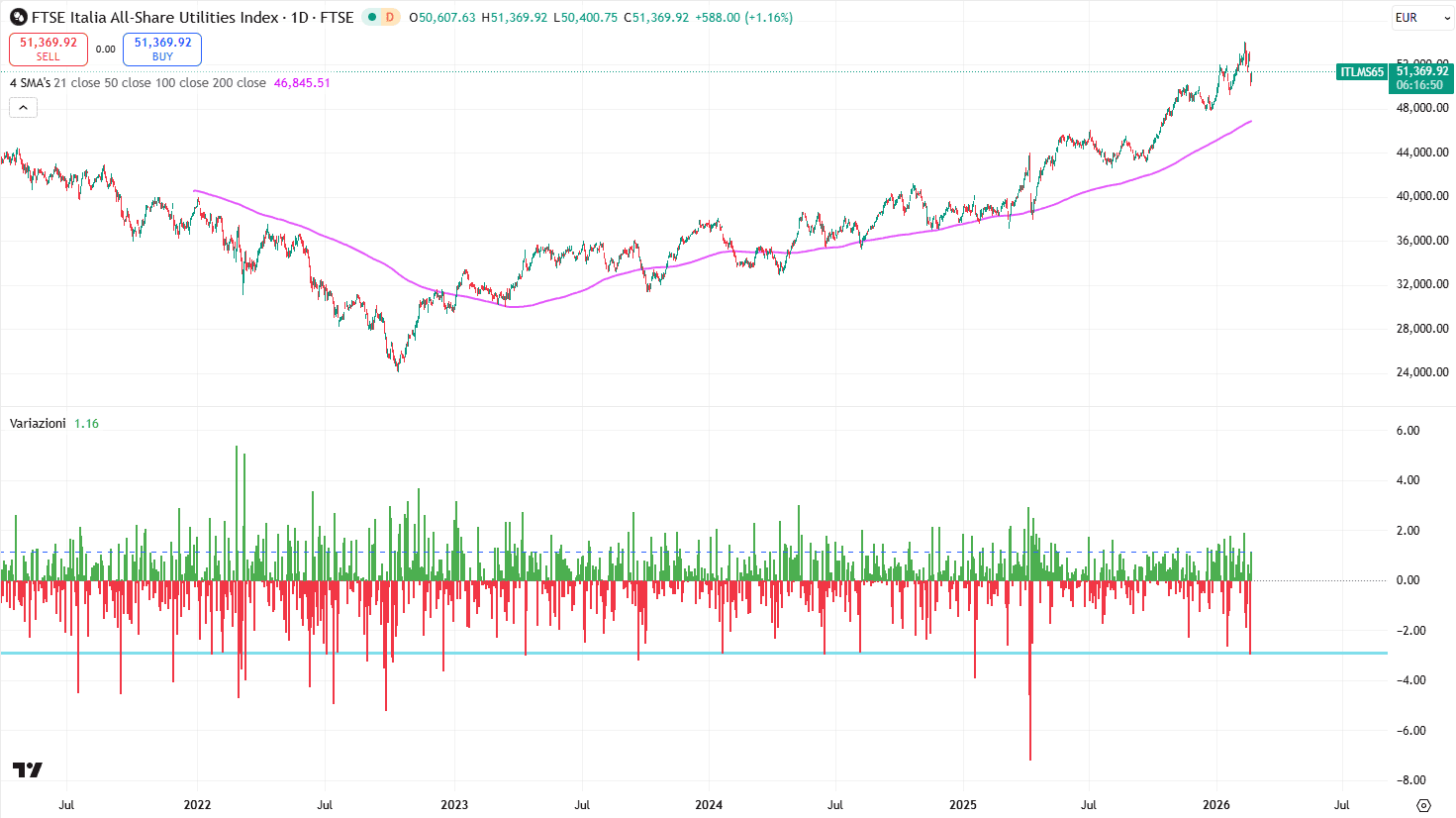

Eppure, quando il 18 febbraio il decreto è diventato ufficiale, il 19 il mercato ha comunque sentito il bisogno di vendere. FTSE Italia All-Share Utilities -2,93%. FTSE MIB -1,22%. Un movimento che, preso isolatamente, non ha nulla di eccezionale. Cali simili per l’indice italiano delle utilities si sono verificati il 4 e 7 aprile 2025, il 20 gennaio 2025, il 14 giugno 2024 e il 21 settembre 2023, solo per citarne alcune. Una statistica che non grida allo shock.

Eppure, c’è una differenza sottile. È come se il mercato avesse avuto bisogno di un passaggio formale. Finché il rischio resta nelle bozze, nelle indiscrezioni, nei corridoi, è gestibile. Quando diventa atto pubblico, nero su bianco, cambia di stato. Non perché sia nuovo, ma perché è ufficiale. E solo ciò che è ufficiale può essere scontato fino in fondo.

La logica, infatti, è più semplice di quanto sembri. I mercati non si sorprendono della direzione, si aggiornano sulla portata. E la portata di questo decreto era difficile da quantificare finché non si leggeva il testo: un’addizionale IRAP del 2%, un meccanismo di disaccoppiamento ETS che Bloomberg ha definito una “sweeping overhaul” del mercato elettrico, la nebbia regolatorio che inevitabilmente ne segue. Enel -3,59%, A2A -2,21%, Hera -1,40%. Il comparto utilities, che rappresenta il 15,28% della capitalizzazione del FTSE MIB, il secondo settore per peso dopo le banche (quest’ultimo pari al 41%), ha cominciato a fare i conti con un rischio che esisteva ma non aveva ancora un numero preciso davanti.

E il mercato ha guardato così dall’altra parte del tavolo, quella dei produttori. E lì i numeri sono più difficili da ignorare. Le prime simulazioni riportate, che leggo oggi sull’articolo di Elena Dal Maso su Milano Finanza, mettono cifre concrete su questa redistribuzione. Secondo Santander il nodo centrale è la riduzione strutturale dei prezzi all’ingrosso. Il differenziale tra il gas italiano e il TTF olandese, storicamente 2-5 euro per MWh, verrebbe compresso attraverso il taglio dei costi di trasmissione, con un effetto stimato di 4-10 euro per MWh sul prezzo finale. Con un’ipotesi di prezzi a 95 euro per MWh nel 2027 e 92 euro dal 2028, ogni taglio di 10 euro per MWh pesa in modo diverso a seconda di chi lo subisce. Per A2A: circa 60 milioni in meno di EBITDA, il 2,4% di quello atteso nel periodo 2027-2030, e circa 40 milioni di utile netto, pari al 5,7%. Per Enel: 200-250 milioni di EBITDA, circa l’1% del totale di gruppo, e 170 milioni di utile netto, pari al 2,2%. A questo si aggiunge l’aumento dell’aliquota IRAP dal 3,9% al 5,9%, che vale altri 22 milioni per A2A e 170 milioni per Enel. In uno scenario più severo, riduzione di 30 euro per MWh, l’utile potrebbe ridursi del 17% per A2A e del 6,5% per Enel. Citi conferma la pressione sulla redditività di Enel, sia in Italia sia in Spagna tramite Endesa. Equita stima un impatto tra -1,5% e -2% per Enel, A2A, Iren, Hera e Acea, e tra -3% e -4% per le regolate come Terna, Snam e Italgas. Il mercato non ha reagito a un titolo di giornale. Ha reagito a un modello di business che cambia in modo strutturale.

Dietro la vendita, però, non c’era panico. C’era lettura. Il decreto si articola su tre assi, e il mercato li ha pesati in modo molto diverso.

Il primo è la sovrattassa IRAP del 2% per il biennio 2026-2027. È un costo definito, temporaneo, modellizzabile. Fastidioso, ma quantificabile.

Il secondo è la riduzione dello spread PSV-TTF, con interventi sui costi di trasporto. Impatto contenuto, già in parte atteso.

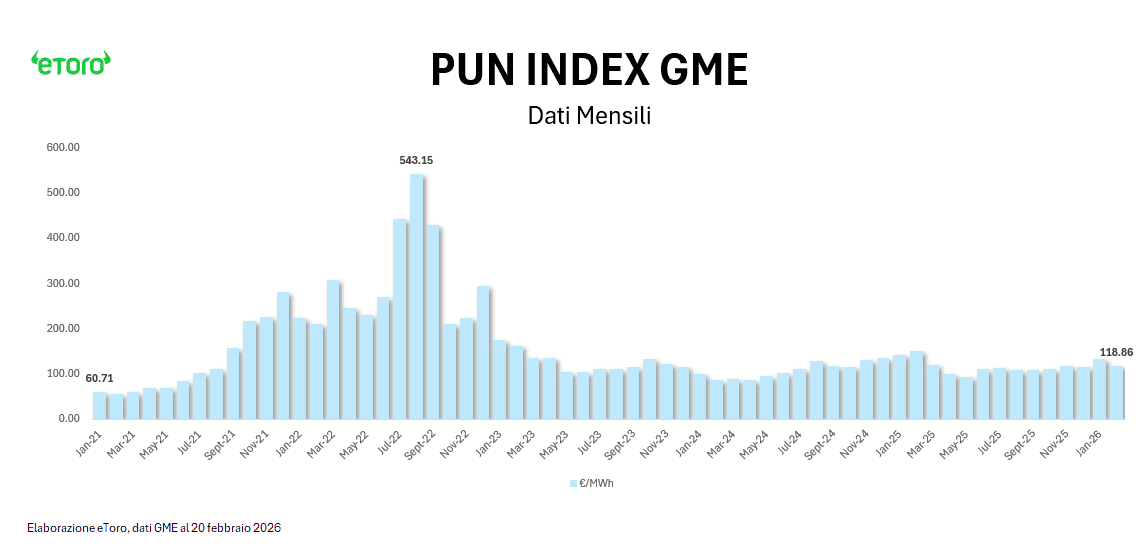

Il terzo è il vero punto di frizione: il disaccoppiamento dei costi ETS dal prezzo wholesale. L’idea è rimborsare alle centrali a gas il costo dei permessi di emissione. Poiché il gas è price setter nel mercato italiano, togliere il costo della CO₂ significa abbassare il PUN di 25-30 euro per MWh, con quote intorno ai 70 euro per tonnellata.

C’è poi il profilo giuridico. Un meccanismo di compensazione selettiva ha elevate probabilità di essere qualificato come aiuto di Stato. Serve l’approvazione della Commissione Europea. Ma i mercati non aspettano Bruxelles.

Il punto centrale è che il Governo non ha inventato il problema. Lo ha ereditato, e si è trovato a gestirlo con meno margine di quanto non avesse nel 2022.

Ed è qui che il tema si allarga.

Nel secondo trimestre 2021una famiglia tipo pagava 20,83 c€/kWh, circa 562 euro l’anno (2.700 kWh annui circa). Era il punto di riferimento mentale. Poi è arrivato il picco della crisi energetica, con dicembre 2022 a 66,01 c€/kWh. Oggi la tariffa per i vulnerabili nel primo trimestre 2026 è 27,97 c€/kWh. A parità di consumo, significa circa 755 euro l’anno.

Non siamo tornati alla normalità. Ci siamo stabilizzati su un nuovo livello più alto, circa +34% rispetto al 2021. È una differenza strutturale, non ciclica.

La maggioranza delle famiglie è però nel mercato libero, e lì il prezzo finale parte dal PUN. Il mercato all’ingrosso non è mai tornato ai livelli pre-crisi. A questo si aggiunge il ripristino degli oneri generali di sistema, azzerati in emergenza e poi reintrodotti.

La lettura più immediata è che il Governo abbia penalizzato le utility, cambiando le regole. La lettura più interessante è un’altra. Il mercato ha reso visibile un rischio regolatorio che esisteva già. Le bollette non sono mai davvero tornate ai livelli del 2021, e prima o poi qualcuno avrebbe dovuto intervenire sui meccanismi di formazione del prezzo.

Un rischio non prezzato è il più pericoloso in portafoglio.

Un rischio prezzato, anche se doloroso, diventa misurabile.