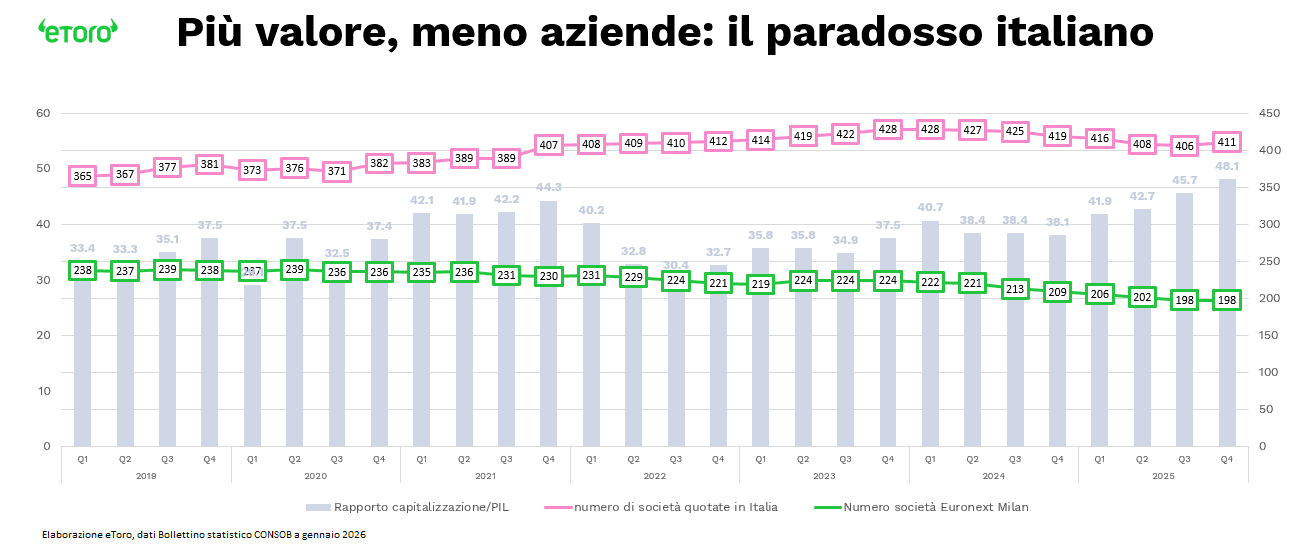

Mentre i listini brindavano a record storici del 2025, le sale operative di Milano osservano un silenzioso esodo. I dati del 2025 dipingono un quadro apparentemente trionfale: la capitalizzazione complessiva di Piazza Affari ha infranto il tetto dei 1.077 miliardi di euro, portando il rapporto tra valore di mercato e PIL a un solido 48%. Tuttavia, dietro la facciata dei grandi numeri, l’ecosistema si sta desertificando. Il numero di società quotate su Euronext Milan è scivolato a 198 unità, un minimo storico rispetto alle 209 di fine 2024.

Il mercato vale di più, ma ospita meno protagonisti. Se il valore cresce, perché le eccellenze industriali scelgono la via del delisting?

Non è una contraddizione. È una trasformazione, e forse anche il punto di partenza corretto per leggere il fenomeno.

Il tema non è che le aziende stanno lasciando la Borsa. Il tema è che, sempre più spesso, non trovano nella Borsa il posto giusto per stare.

Le quattro traiettorie del delisting: da Recordati a Tod’s

Per capirlo basta uscire dai numeri aggregati e guardare ai casi concreti.

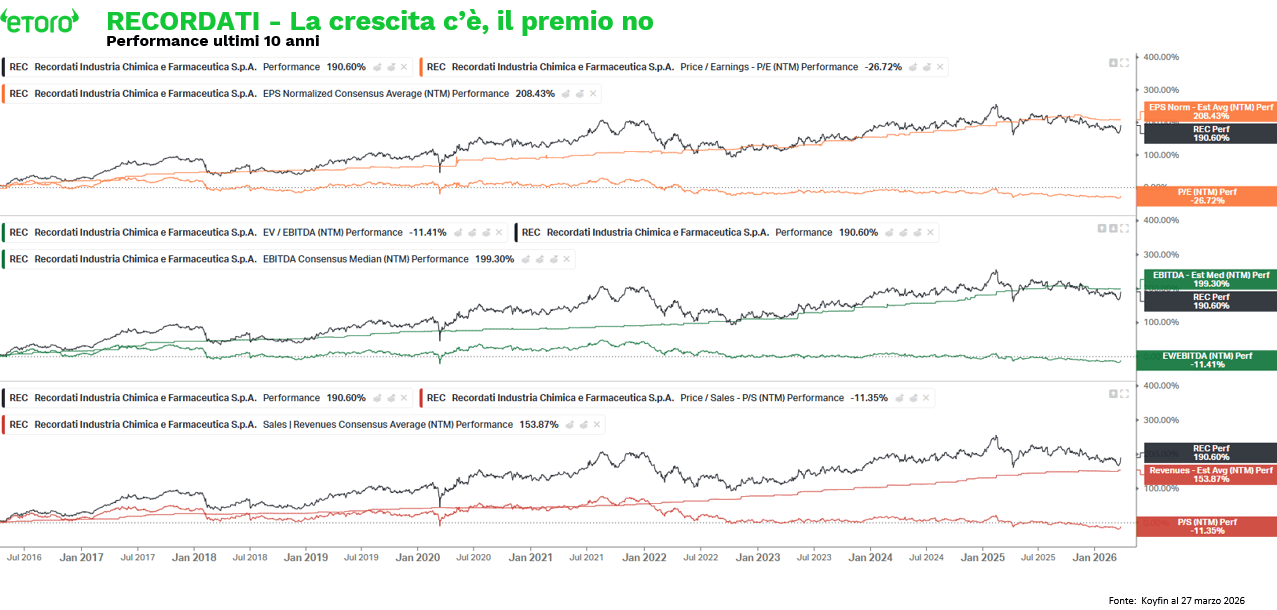

Recordati è il punto di partenza più chiaro, anche se l’operazione è ancora nella fase embrionale. Nel 2025 la società ha continuato a crescere con numeri solidi: ricavi +11,8%, EBITDA +14,5%, margine EBITDA al 37,8%, utile adjusted +14,5%, free cash flow oltre 550 milioni. Una storia ordinata, trainata dalle malattie rare e dalla forte esposizione agli Stati Uniti. Non è un’azienda in difficoltà.

Eppure, il mercato, negli anni, non ha accompagnato questa crescita con un’espansione dei multipli. Il prezzo segue, ma il salto nelle valutazioni non arriva. O meglio, Recordati è stata premiata, ma non rivalutata. Per capire il concetto, basta guardare agli ultimi dieci anni:

Mentre le aspettative sugli utili più che triplicavano, i multipli si comprimevano. Il mercato ha incorporato la crescita nel prezzo, ma pagando progressivamente meno ogni euro di utili. In altre parole, la performance del titolo è stata guidata dalla revisione al rialzo delle stime, non da un’espansione delle valutazioni.

Qui si inserisce la mossa di CVC. Una manifestazione di interesse non vincolante a circa 52 euro per azione (valutazione intorno agli 11 miliardi), ancora embrionale e soggetta a due diligence e ricerca di partner. Non è un ingresso nuovo (arriva da un soggetto già al controllo con circa il 46,8%). È un tentativo di sblocco dopo sette anni di presenza. Se il mercato non esprime pienamente il valore, si prova a costruirlo fuori dal mercato.

Poi abbiamo l’esempio Tod’s, che rappresenta una dinamica diversa. Qui il tema non è una crescita non premiata, ma una trasformazione difficile da gestire in un contesto quotato: riposizionamento del brand, revisione della distribuzione, lavoro sulla marginalità. Percorsi lunghi e non lineari. Il mercato domestico (ma non solo) tende a essere poco paziente su queste storie. Non è che non paga abbastanza. È che non aspetta abbastanza. L’uscita dal listino diventa quindi una scelta operativa: meno pressione, più tempo, maggiore libertà di esecuzione.

L’esempio Exor introduce un terzo livello. Non esce dal mercato. Cambia mercato. La scelta di Amsterdam è una scelta di ecosistema: governance, flessibilità, accesso a capitale globale. Il mercato pubblico resta centrale. Ma non necessariamente quello italiano.

Il consolidamento strategico introduce infine un quarto livello. Non è il private equity che ottimizza multipli, né l’imprenditore che cerca pazienza, né il cambio di piazza. È la logica di integrazione industriale o di rafforzamento del controllo. Esempi recenti e ancora in corso: Intermonte con Banca Generali, illimity con Banca Ifis, la fusione per incorporazione di Mediobanca in MPS (progetto approvato a marzo 2026, delisting entro fine anno) e l’OPAS totalitaria di Poste Italiane su TIM (obiettivo esplicito di delisting). In tutti questi casi il valore resta nel sistema, ma esce dal mercato pubblico.

Quattro traiettorie diverse, una direzione comune.

A livello più ampio, il fenomeno del delisting non è omogeneo. Ci sono operazioni guidate da fondi o gruppi industriali, uscite volontarie da parte degli imprenditori, casi legati a difficoltà aziendali e operazioni di riorganizzazione o fusione. Ma al di là delle differenze, emerge un elemento comune: nel 2025 le uscite da Piazza Affari hanno superato in modo netto le nuove ammissioni, 30 contro 21, ma il punto non è solo il saldo negativo. È la natura dei movimenti: da un lato piccole società che entrano per finanziare la crescita, dall’altro aziende che escono attraverso OPA e operazioni straordinarie. La Borsa smette di essere un punto di arrivo stabile e si conferma sempre più come una fase intermedia nel ciclo di vita delle imprese, uno strumento da utilizzare, non necessariamente da abitare in modo permanente

Private Equity vs Borsa: una questione di competitività

A questo punto il tema cambia scala. Non è più solo un problema italiano. È un problema di competizione tra mercati. Negli Stati Uniti il mercato dei capitali è un’infrastruttura attiva: finanzia crescita, anticipa le storie, sostiene multipli anche in presenza di incertezza. In Europa continentale, e in Italia in particolare, il mercato tende a essere più passivo. Prezza il presente, ma raramente compete per il futuro. Fatica ad espandere multipli, soprattutto rispetto a quelli americani.

Ma è un problema anche di competizione tra mercati. Il capitale privato è diventato un’infrastruttura parallela, globale e liquida. La Borsa non è più un passaggio obbligato. È una scelta. E quando diventa una scelta, deve offrire un vantaggio competitivo chiaro. Se non lo fa, perde centralità. Questo non significa che il privato sia superiore. Il private equity porta flessibilità, ma anche leva e orizzonti più brevi. Il mercato pubblico offre disciplina e trasparenza. Il punto è che il mercato pubblico sta perdendo capacità di competere. Le conseguenze sono strutturali. Meno società quotate significa meno profondità, meno diversificazione, maggiore concentrazione, minore rappresentatività dell’economia reale.

Allo stesso tempo, una parte delle uscite è razionalizzazione. Non è un esodo. È una selezione.

Ma non è solo quante aziende stanno lasciando la Borsa. È se la Borsa è ancora il posto dove un’azienda sceglie di diventare grande. Perché oggi, a seconda dei casi, non paga abbastanza, non aspetta abbastanza, non compete abbastanza, o semplicemente non serve più. E quando queste condizioni iniziano a convivere, non è più un fenomeno ciclico.

Oltre l’Italia: l’emorragia di capitali verso gli Stati Uniti

Ma fermarsi all’Italia sarebbe un errore. Perché quello che vediamo a Piazza Affari è solo una versione più accentuata di un fenomeno europeo.

Negli ultimi dieci anni, aziende tecnologiche europee per circa €1.200 miliardi di valore hanno lasciato il continente, tra quotazioni all’estero e acquisizioni da parte di operatori non europei. Una parte rilevante di questo movimento, circa €700 miliardi, è legata direttamente a IPO fuori dall’Europa o a buyout da parte di soggetti internazionali.

Il punto non è solo finanziario. Quando una società europea sceglie di quotarsi negli Stati Uniti, non cambia solo mercato. Cambia il proprio centro di gravità. E spesso lo fa in modo permanente. Questo significa spostare capitale, competenze, relazioni, capacità di generare nuove aziende.

In questo contesto, l’Italia non è un’eccezione. È un caso più visibile. Perché combina tutte le fragilità: minore profondità del mercato, minore presenza di capitale domestico, maggiore concentrazione proprietaria. Ma la direzione è comune.

Il problema non è che le aziende escono. È che l’Europa, nel suo complesso, fatica a trattenere e a far crescere le proprie aziende nei mercati pubblici.

E allora la domanda finale si allarga. Non è più se la Borsa italiana è ancora competitiva. È se i mercati europei, nel loro insieme, sono ancora in grado di competere con un sistema globale in cui il capitale è sempre più mobile, sempre più selettivo, e sempre meno legato a un territorio. Perché se la risposta non è chiaramente sì, quello che oggi chiamiamo delisting non è il problema. È il sintomo visibile di un riequilibrio molto più profondo.