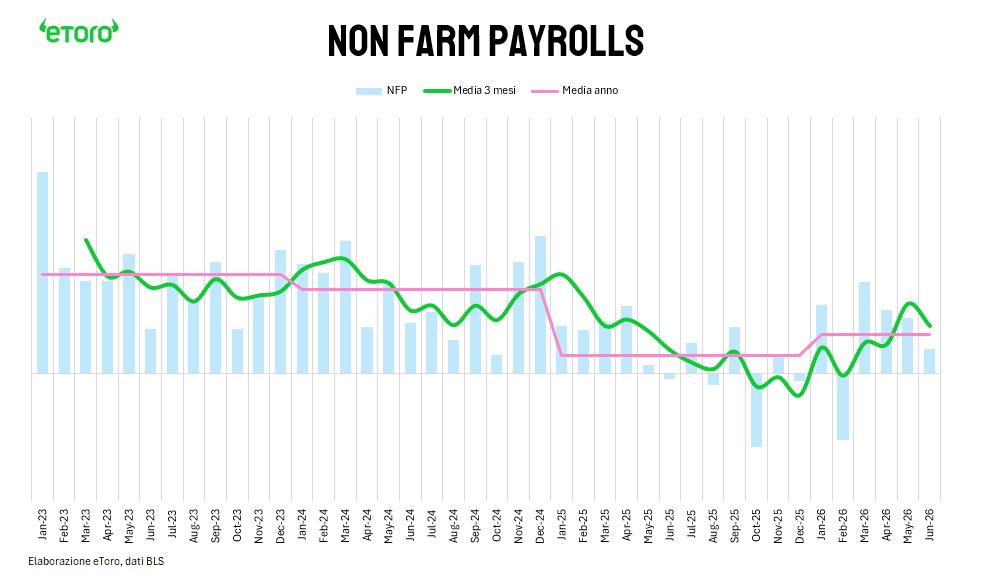

Cinquantasettemila. È il numero con cui il Bureau of Labor Statistics ha aperto ieri il report sull’occupazione di giugno, nettamente sotto le attese di 114.000, con il tasso di disoccupazione che scende comunque al 4,2% da 4,3% di maggio. Sembrerebbe un quadro tutto sommato tenuto in piedi. Il problema arriva subito dopo, con la revisione di aprile e maggio, aprile che passa da +179.000 a +148.000 e maggio da +172.000 a +129.000, per un totale di 74.000 posti che il mese scorso c’erano e ora non ci sono più. È la revisione più marcata dal dato di gennaio, quando la correzione fu di -97.000. La media mobile a tre mesi scende così a 111.000 da 164.000 (dato questo dato rivisto al ribasso, con le nuove revisioni), mentre la media degli ultimi dodici mesi si attesa ora a 41mila, un ridimensionamento che pesa sulla narrativa di forza costruita nelle ultime settimane.

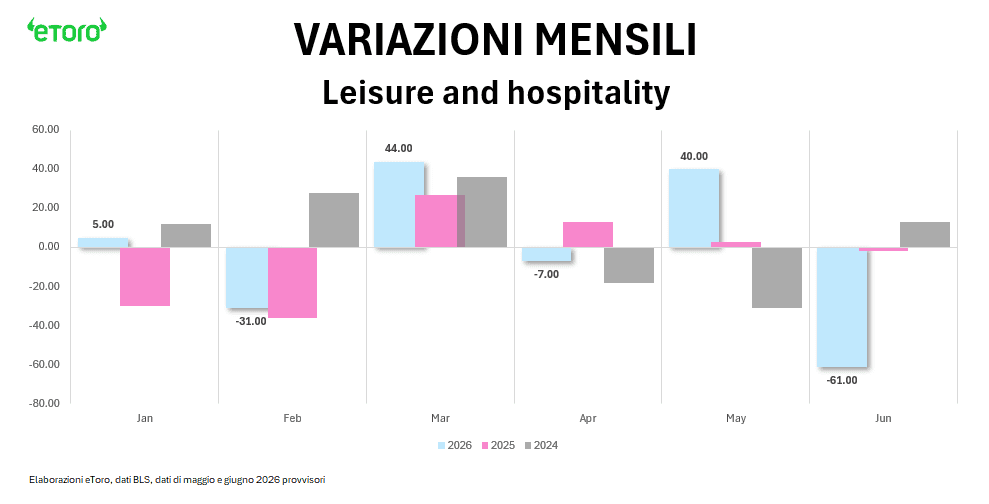

Il vero protagonista di questa revisione ha un nome preciso, Leisure & Hospitality, e una data precisa, l’11 giugno, giorno del calcio d’inizio della Coppa del Mondo FIFA 2026 tra Stati Uniti, Messico e Canada. Quando il report di maggio fu pubblicato il 5 giugno, il settore risultava il più forte in assoluto, +70.000 posti, cinque volte la media dei dodici mesi precedenti, legati all’assunzione di personale alberghiero, della ristorazione e degli impianti nelle undici città statunitensi ospitanti, da Atlanta a Seattle. Ieri quello stesso maggio è stato rivisto da +70.000 a +40.000, una correzione di 30.000 posti che da sola vale quasi metà dell’intera revisione negativa di aprile e maggio messi insieme. E a giugno il settore crolla di ulteriori 61.000 posti, con accommodation a -21.700 e food services a -32.900. Il BLS lo scrive senza troppi giri di parole nel comunicato, il settore mostra una variazione netta pressoché nulla da inizio anno, “thus far in 2026, employment in the industry has shown little net change”. Tradotto, i Mondiali, fin qui, non hanno creato occupazione aggiuntiva nel turismo americano.

C’è poi un dettaglio tecnico che potrebbe valer la pena sottolineare. Il periodo di riferimento della rilevazione di giugno è la settimana paga che include il giorno 12, quindi appena un giorno o due dopo il fischio d’inizio del torneo. Il vero impatto occupazionale dei Mondiali, con tutte le sedici città ospitanti a pieno regime e la finale fissata al 19 luglio al MetLife Stadium, arriverà nei report successivi, e quei dati saranno il vero banco di prova.

Fuori da Leisure & Hospitality, il quadro settoriale racconta una storia più prevedibile. Health Care & Social Assistance aggiunge 46.600 posti, da sola oltre l’80% della crescita netta del mese, e resta insieme all’istruzione privata il vero pilastro strutturale del mercato del lavoro americano, con Private Education & Health Services complessivamente a +69.000. Professional & Business Services sorprende in positivo con +36.000, trainato dai Temporary Help Services a +9.300. Construction tiene a +11.000 nonostante tassi reali ancora elevati, Manufacturing resta modesto a +3.000. Government aggiunge 8.000 posti, quasi interamente a livello locale. Information cede 9.000 posti, portando il saldo da inizio anno a -68.000 nel settore.

Sul fronte salariale, la retribuzione oraria media sale di 13 centesimi, +0,3% mensile, portando la variazione annua al 3,5%. Confrontato con un’inflazione americana al 4,2%, il dato racconta in realtà una perdita di potere d’acquisto reale per le famiglie.

Il messaggio che emerge da questo report è più sfumato del titolo di 57.000 posti farebbe pensare, e ammette almeno due letture legittime. La prima, quella più diffusa, è che il mercato del lavoro americano non sta collassando ma sta chiaramente rallentando rispetto alla narrativa di forza costruita nei mesi scorsi, con una parte non trascurabile di quella forza rivelatasi un artefatto temporaneo legato al calendario sportivo. La seconda, altrettanto difendibile, è che si tratti di una normalizzazione salutare più che di un deterioramento, un mercato del lavoro meno teso riduce la pressione salariale e il rischio di surriscaldamento, condizione che storicamente accompagna un atterraggio morbido piuttosto che una recessione imminente. Per la Fed, che opera con un doppio mandato tra piena occupazione e stabilità dei prezzi, e con l’inflazione ancora sopra target, questo report non crea urgenza in nessuna delle due direzioni, né un rialzo imminente né un taglio precipitoso, e lascia spazio a un approccio attendista.

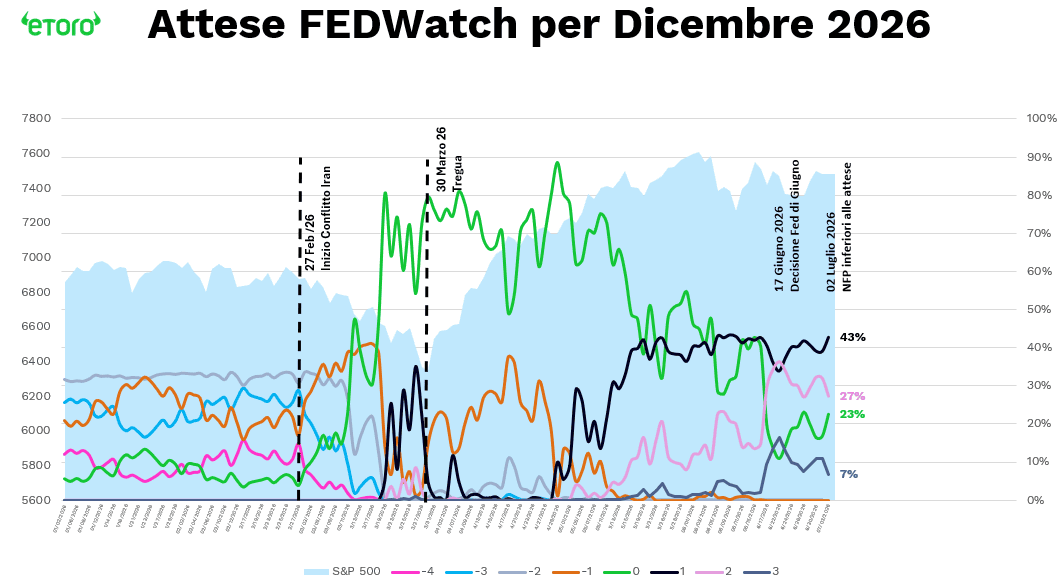

I mercati hanno interpretato il rapporto come un segnale meno restrittivo. Le probabilità misurate dal CME FedWatch restano orientate a un rialzo di 25 punti base entro l’anno, ma le probabilità di rialzi più aggressivi scendono, mentre torna a salire quella di nessun intervento entro fine anno. I rendimenti dei titoli del Tesoro a 2 anni chiudono in calo di circa 5 punti base, l’EUR/USD sale. È l’esatto opposto della reazione al report precedente, quando un dato molto più robusto aveva spinto al rialzo i rendimenti e pesato sui titoli azionari, con gli investitori che scontavano un percorso più restrittivo da parte della Fed. Il rapporto di ieri attenua quelle preoccupazioni senza fornire un segnale chiaro di recessione, e per questo si rivela un supporto per gli asset rischiosi sotto la superficie.

Sull’azionario americano l’S&P 500 ha ieri chiuso invariato, il Nasdaq 100 ha ceduto lo 1,6% e il Russell 2000 lo 0,55%. A livello settoriale hanno guidato i settori difensivi, ovvero i beni di consumo di base, utility e sanitario, tutti sopra il 2%, mentre hanno ceduto beni di consumo discrezionali, servizi di comunicazione e tecnologia, con i semiconduttori tra i principali sottoperformanti in una seduta di volatilità elevata per il comparto. Anche Bitcoin e oro salgono, a conferma che la seduta non è stata una classica fuga verso beni rifugio, quanto una revisione generale del percorso di politica monetaria e una rotazione settoriale, con l’interpretazione iniziale di un Warsh più restrittivo emersa dal FOMC di giugno che viene nuovamente rivista.