Il calendario finanziario ha imposto quest’anno un’anomalia che altera il respiro di Wall Street. Storicamente, il primo venerdì del mese è un appuntamento quasi sacro, un momento di sospensione collettiva in cui i mercati si fermano per decifrare i Non Farm Payrolls (NFP). Tuttavia, con l’Independence Day che cade di sabato e il 3 luglio come vigilia festiva, il rito è stato anticipato a oggi, 2 luglio 2026.

Niente barbecue, niente fuochi d’artificio prima di sapere quanti posti di lavoro ha creato l’economia a stelle e strisce nell’ultimo mese. Non è un dettaglio di calendario, è la cornice giusta per leggere quello che sta per succedere. Perché dentro questo numero non c’è soltanto un conteggio di occupati. Ci sono tre domande che i mercati si fanno ogni mese: quanti posti si stanno creando, quanto stanno crescendo i salari, e se il movimento in corso è ordinato oppure sta scivolando verso qualcosa di più fragile.

Per orientarsi conviene partire da dove eravamo rimasti.

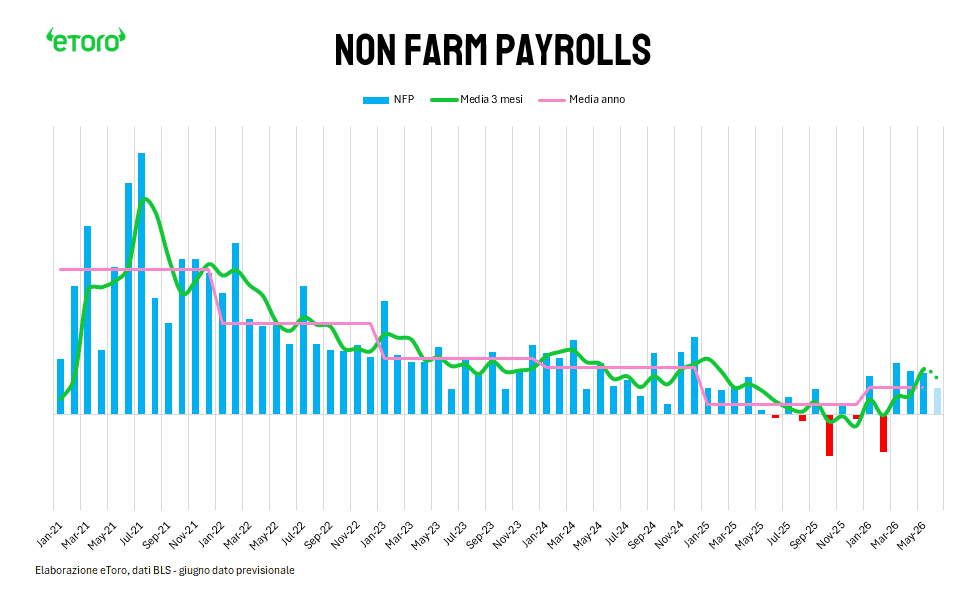

A maggio il mercato del lavoro americano ha aggiunto 172.000 posti. Un numero solido, che ha sorpreso al rialzo. Ma la cosa più interessante non è stata la cifra complessiva, bensì la sua composizione. Il settore privato ne ha creati 120.000, quasi il 70% del totale. E dentro quel dato i servizi hanno fatto la parte del leone: tempo libero e ristorazione da soli hanno portato 70.000 posizioni, con i food services che da soli ne hanno aggiunti 48.000. Il segnale più chiaro di un consumatore che, nonostante un sentiment basso, continua a uscire, mangiare fuori, spendere. Il quadro, letto nel suo insieme, ha riportato un’economia che crea lavoro senza surriscaldarsi, con i servizi a fare da locomotiva e l’industria a fare da vagone silenzioso. Eppure, il mercato, davanti a un dato così solido, ha venduto. Motivo: se l’occupazione tiene così bene, la Fed avrà meno fretta di tagliare i tassi. Anzi, con le pressioni inflattive in crescita, il peso dei rialzi dei tassi aumenta. È la classica dinamica in cui le buone notizie diventano cattive notizie per gli asset più sensibili alla liquidità.

Le stime odierne si concentrano intorno a quota 110.000 nuovi posti. A prima vista è un numero più debole rispetto ai 172.000 di maggio, ai 179.000 di aprile e ai 214.000 di marzo, ma non necessariamente preoccupante: la media aggiornata dei primi cinque mesi dell’anno è intorno a 114.000 posti, un ritmo coerente con un’economia che sta rallentando senza rompersi. Giugno, però, porta con sé una distorsione importante, che vale la pena isolare prima di reagire d’istinto al numero che uscirà oggi.

Si chiama Mondiali. I dati Homebase indicano che le città americane che hanno ospitato le partite del World Cup hanno visto un’impennata dell’occupazione temporanea, con posti concentrati in ristorazione, servizi alle imprese e trasporti. È un boost reale, misurabile, ma con la data di scadenza già scritta: nei prossimi mesi tenderà a scomparire con la stessa velocità con cui è arrivato.

Ma proprio mentre i mercati si preparano al dato odierno, il neo Chairman della Fed Kevin Warsh è intervenuto al forum della BCE a Sintra, in Portogallo. Non era il primo test pubblico per Warsh dopo l’insediamento, ma è stato probabilmente il più rivelatore.

Warsh non si è sbilanciato sulla policy, come già aveva fatto nella conferenza stampa dopo il FOMC di giugno. Ma ha lasciato cadere due frasi che il mercato ha subito etichettato come dovish. La prima: le aspettative di inflazione nelle prime quattro settimane successive al FOMC di giugno sono scese, e i rischi di inflazione si sono ridotti. La seconda, ancora più interessante, è arrivata in risposta a una domanda sulle pressioni inflazionistiche di breve termine legate all’intelligenza artificiale. Invece di soffermarsi sui rischi immediati, Warsh ha spostato l’attenzione sulle conseguenze disinflazionistiche di medio periodo, osservando che se l’intelligenza artificiale espande il lato dell’offerta, questo comporta implicazioni enormi per la politica monetaria.

Non è linguaggio da falco. È il linguaggio di chi considera la disinflazione non più come un obiettivo lontano da rincorrere, ma come un processo già in corso che apre margini di manovra.

Nessun cambio di rotta, ancora. Ma qualcosa di più sottile, e per certi versi più importante: il riconoscimento implicito che lo scenario del 2026 non è quello del 2022-2023. Lo shock petrolifero legato alle tensioni in Medio Oriente si è sgonfiato (il WTI scambia sui livelli pre bellici), le aspettative di inflazione si sono raffreddate rapidamente (Truflation a 1,75%), e l’economia americana continua a creare lavoro senza surriscaldare i salari.

Se il dato odierno dovesse confermare un’espansione moderata, con salari contenuti e disoccupazione stabile, il mercato avrebbe un motivo in più per credere che la disinflazione stia procedendo senza costi eccessivi in termini di occupazione. In questo scenario, le paure di un ritorno di fiamma sui tassi perderebbero forza, e la narrativa aperta da Warsh a Sintra troverebbe una prima conferma nei numeri.

Se invece il dato sorprendesse molto al rialzo, soprattutto con salari vivaci, tornerebbe il vecchio timore: economia troppo forte, Fed più cauta. È lo stesso meccanismo che a maggio aveva spinto i mercati a vendere un dato oggettivamente buono. Se al contrario il numero fosse sensibilmente più debole delle attese, si riaprirebbe il dibattito opposto: non se la Fed possa tagliare, ma se il rallentamento stia diventando meno ordinato del previsto.

Il punto centrale, però, non è inseguire la cifra esatta che uscirà nel pomeriggio. È capire in quale regime ci troviamo. A maggio il mercato ha punito un dato forte perché temeva l’inflazione in rialzo più che l’occupazione in ripresa. Oggi, con Warsh che dichiara apertamente che i rischi di inflazione si sono ridotti e che l’intelligenza artificiale può espandere l’offerta, quel meccanismo di reazione automatica è meno scontato. Il dato sull’occupazione resta importante, ma non è più l’unico termometro della stanza. Conta anche, e forse di più, quanto sta cambiando la narrazione della banca centrale.

L’America del 2026 sta uscendo da uno shock energetico senza aver pagato il conto di una recessione. Il petrolio è sceso bruscamente dopo il picco di primavera legato al conflitto in Iran, le aspettative di inflazione si sono raffreddate, il mercato del lavoro tiene. È uno scenario che somiglia molto più a una normalizzazione ordinata.

Il dato di oggi non chiuderà il film, ma darà un’indicazione chiara su quanto sia ancora solido il consumatore americano e su quanto la Fed, sotto la guida di Warsh, sia davvero disposta a guardare oltre il rumore di breve periodo per concentrarsi sulle tendenze strutturali.