Se vi fermo e vi chiedo cosa ci ricordiamo della scorsa settimana sui mercati, le risposte probabilmente si dividono in tre filoni, con la prima probabilmente ad eclissare le altre due.

Il primo è politico. C’è chi parte dalla Corte Suprema, che ha dichiarato venerdì illegittimo (con un voto 6 a 3) il ricorso ai poteri di emergenza, IEEPA, per imporre tariffe “reciproche” radicali. Un passaggio che tocca la politica commerciale e riaccende il dibattito sui dazi. Viene meno lo strumento emergenziale, non la politica tariffaria.

Il secondo è macro. C’è chi guarda ai numeri macroeconomici. Un PIL cresciuto solo dell’1,4% nel quarto trimestre, sotto le attese. Un PCE core al 3%, ancora sopra il target della Fed. Crescita più lenta, inflazione che resta appiccicosa. Un mix che non è da recessione, ma nemmeno da accelerazione.

E poi c’è il mercato, che venerdì ha mandato un messaggio molto chiaro. Non abbiamo visto paura. Abbiamo visto nuovi massimi. In Europa il CAC 40 ha aggiornato i massimi storici, terzo record del 2026. Lo Stoxx 600 tocca il 14° massimo dell’anno, l’Euro Stoxx 50 il 10°, l’AEX il 6°. Una sequenza che conferma la solidità del blocco europeo. Negli Stati Uniti non è l’S&P 500 tradizionale a fare notizia, ma la sua versione equal weight. L’RSP, che pesa tutti i titoli allo stesso modo, segna il 13° massimo del 2026. Questo è un indicatore di ampiezza. Non stanno correndo solo le mega-cap (anzi, a parte Alphabet nessun’altra delle Mag7 ha ancora aggiornato nuovi massimi storici in questo 2026). Poi c’è l’Asia. Il Kospi mette a segno il 24° massimo dell’anno, diventato già 25 oggi. Fuori dagli USA il movimento è altrettanto esteso. Il Vanguard FTSE All World ex US arriva a 15 massimi annuali. L’IEFA, che rappresenta i mercati sviluppati esclusi USA e Canada, tocca quota 14. L’EEM, proxy degli emergenti, sale a 9. Il Bovespa brasiliano segna il 12° massimo dell’anno.

Il filo conduttore è chiaro. La forza non è concentrata su Wall Street, ma distribuita tra Europa, mercati sviluppati ex USA ed emergenti. Venerdì non ha segnato solo nuovi massimi, ha confermato un tema: la leadership globale si sta allargando. Macro che rallenta, inflazione sopra target, incertezza legale sui dazi. E intanto, nuovi massimi a raffica. Forse è proprio questa la fotografia più fedele della settimana.

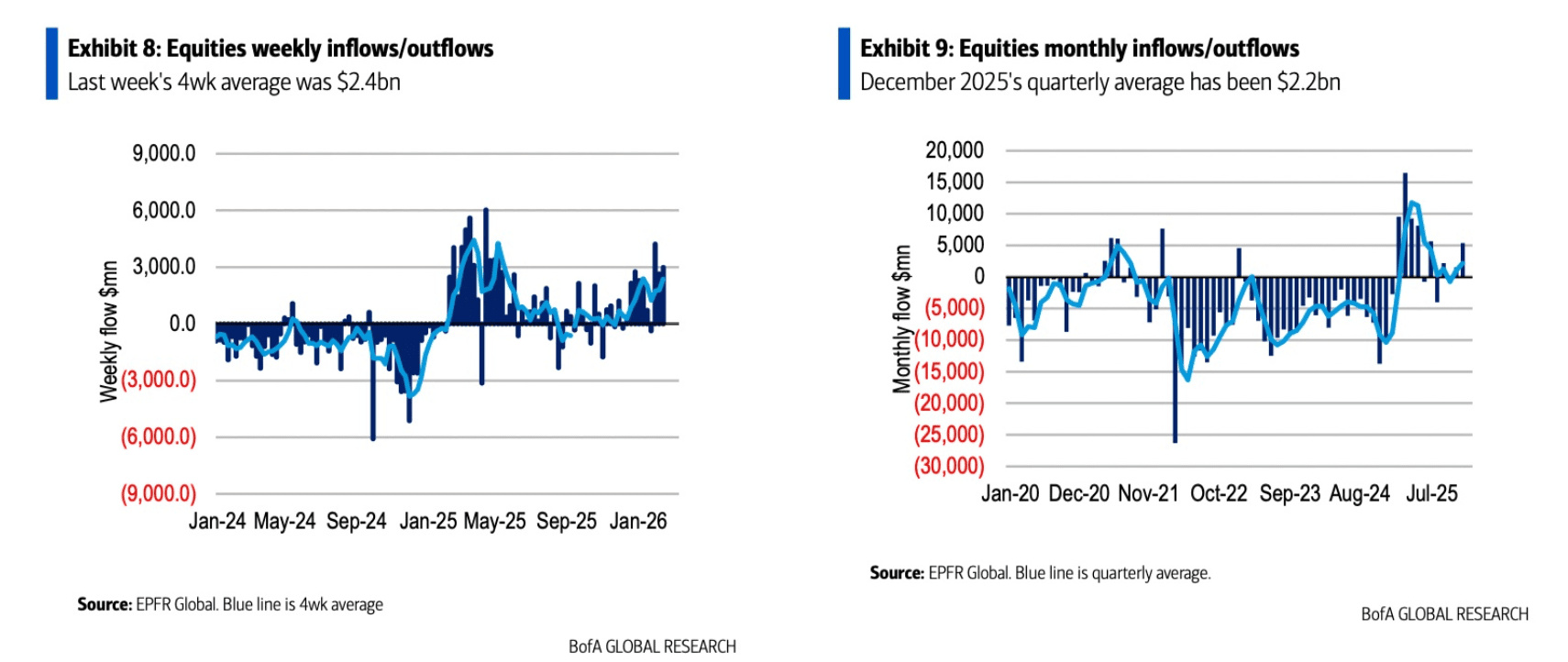

Per capire questa divergenza bisogna guardare ai flussi. Terza settimana consecutiva di afflussi nei fondi azionari, +2,989 miliardi di dollari. Gli ETF equity hanno registrato 25 settimane consecutive di inflows. La media a 4 settimane è pari a circa 2,4 miliardi. Non sono numeri da euforia. Non sono numeri da mania retail. Sono numeri da sostegno strutturale. Questo è il punto chiave. Il mercato non sta correndo perché qualcuno crede in un nuovo ciclo espansivo globale. Sta salendo perché il denaro continua a entrare. In modo disciplinato, meccanico, strutturale. La componente passiva sta costruendo un pavimento tecnico. Non c’è capitolazione, non c’è panic selling. Ma non c’è nemmeno entusiasmo aggressivo. È un mercato sostenuto più dai flussi che dalla convinzione. Ed è in questo contesto che si inserisce la sentenza della Corte.

Sotto IEEPA sono stati raccolti circa 175 miliardi di dollari di entrate tariffarie. Una cifra significativa in valore assoluto. Ma pari a circa lo 0,6% di un’economia da 30 trilioni. Ancora meno se confrontata con un debito federale da 38,6 trilioni. C’è un altro dato chiave. La Corte ha cancellato una parte rilevante del regime tariffario basato sull’IEEPA, eliminando di fatto una leva emergenziale ampia e immediata. Il mercato ha reagito con un rimbalzo iniziale, SPY e QQQ in rialzo dopo la decisione, per poi raffreddarsi rapidamente. Nessuna esplosione, nessun cambio di regime.

Perché? Perché lo scenario era già prezzato. I mercati di previsione assegnavano circa l’80% di probabilità a una bocciatura. Il rischio binario era stato assorbito prima del verdetto.

Ma attenzione a cosa non è stato risolto. La sentenza non si è espressa sui circa 170 miliardi di dollari di entrate tariffarie raccolte fino al 20 febbraio sotto IEEPA. Il tema dei rimborsi resta aperto. E non è un dettaglio contabile. Parliamo di impatti potenziali su Tesoro, margini aziendali, flussi di cassa, aspettative fiscali. È una variabile che può tornare sul tavolo.

Nel frattempo, l’amministrazione ha reagito immediatamente imponendo un dazio globale del 10% (diventato il giorno dopo del 15%) sotto la Section 122 del Trade Act del 1974, valido per 150 giorni. Questo cambia la forma, non la sostanza del conflitto commerciale. La leva non scompare, si trasforma. Dal lato geopolitico, il riequilibrio è evidente. Xi arriva al tavolo negoziale con maggiore potere contrattuale dopo l’invalidazione dei dazi emergenziali. Senza la minaccia di escalation immediata, Washington perde una carta tattica importante. Pechino può spingere su semiconduttori avanzati, restrizioni tecnologiche, accesso ai mercati. Anche l’Europa valuta di rivedere l’approvazione del suo accordo.

Il rischio esistenziale è stato rimosso. Quello negoziale no.

Per i mercati questo significa una cosa precisa. L’incertezza non è evaporata, è stata diluita nel tempo. Ora abbiamo una finestra di 150 giorni. Un orizzonte temporale definito, ma politicamente carico.

E intanto oggi le azioni asiatiche hanno registrato un rialzo fino all’1%, trainate dai titoli tecnologici, nella speranza che la sentenza sia particolarmente vantaggiosa per due delle maggiori economie della regione, Cina e India, maggiormente colpite dalla serie di dazi di Trump.

E nel frattempo il mercato continua a prezzare crescita. Il mercato statunitense tratta a 22 volte gli utili forward. Non è a sconto, è superiore alla media degli ultimi 5 anni. Le 10 maggiori società rappresentano il 38% della market cap e il 32% degli utili dell’indice. Concentrazione elevata. Ma utili solidi. E mentre l’equity sale, il posizionamento racconta una storia diversa. L’indicatore composito di sentiment e posizionamento globale di Goldman Sachs è sceso al 59° percentile.

Ma come sempre questa crescita sarà nuovamente messa alla prova con i numeri di Nvidia. L’azienda, che rappresenta circa il 7% dell’S&P 500 è pronta a fornire i risultati del quarto trimestre dopo la chiusura del mercato mercoledì. E mentre i grandi numeri di ricavi e profitti faranno notizia, gli investitori ascolteranno altrettanto attentamente indizi sulle prospettive per il 2026 e persino per il 2027. Dopotutto, investire riguarda meno ciò che è appena successo e più ciò che accade dopo.

Wall Street prevede che Nvidia registrerà un fatturato di 65-66 miliardi di dollari, un impressionante aumento del 68% rispetto a un anno fa. Prevede anche un miglioramento dei margini, con un utile per azione previsto che aumenterà del 71% a 1,52 dollari. Detto ciò, il produttore di chip ha preso l’abitudine di superare le stime. L’ultima volta che è davvero mancato risale al 2022, prima che ChatGPT desse il via all’ondata dell’IA generativa. Questa volta probabilmente non sarà diverso. I segnali provenienti dalla catena di approvvigionamento di Nvidia, incluso il colosso della produzione di chip TSMC, sono stati forti, e i suoi maggiori clienti hanno continuato ad aumentare i loro piani di spesa per l’IA. Più Alphabet, Meta, Amazon e Microsoft investono nell’infrastruttura AI, più Nvidia avrà da guadagnare come fornitore di riferimento di chip specializzati ad alte prestazioni. Ciò che è particolarmente interessante è che, nonostante tutte quelle spese, il prezzo delle azioni Nvidia è andato quasi inattivo negli ultimi sei mesi. Sono passati 77 giorni dal suo ultimo massimo storico, una sequenza che mancava dal post effetto DeepSeek.