Quando una ricerca di nicchia riesce a spostare trilioni di capitalizzazione in poche ore significa che il mercato non stava cercando dati, stava cercando una storia. E ieri quella storia è arrivata.

Per i mercati azionari, FTSE MIB escluso grazie soprattutto al +6,8% di Enel, non è stato un lunedì nero in senso tecnico, ma è stato un lunedì rivelatore. Le borse globali hanno chiuso per lo più in calo, S&P 500 -1%, Nasdaq 100 -1,2%, Russell 2000 -1,6%. Il Dow ha lasciato sul terreno oltre 800 punti. In Europa lo Stoxx 600 ha contenuto le perdite a -0,5%, ma il contagio è stato evidente.

La geografia settoriale è stata chirurgica. Finanziari e consumi discrezionali in testa ai ribassi, asset manager e banche regionali sotto pressione, software nuovamente nel mirino. Di contro, beni di prima necessità e sanità in controtendenza. È la mappa classica di un risk off ordinato, non caotico. Ma il vero criterio di selezione non era il ciclo, era l’esposizione all’intelligenza artificiale.

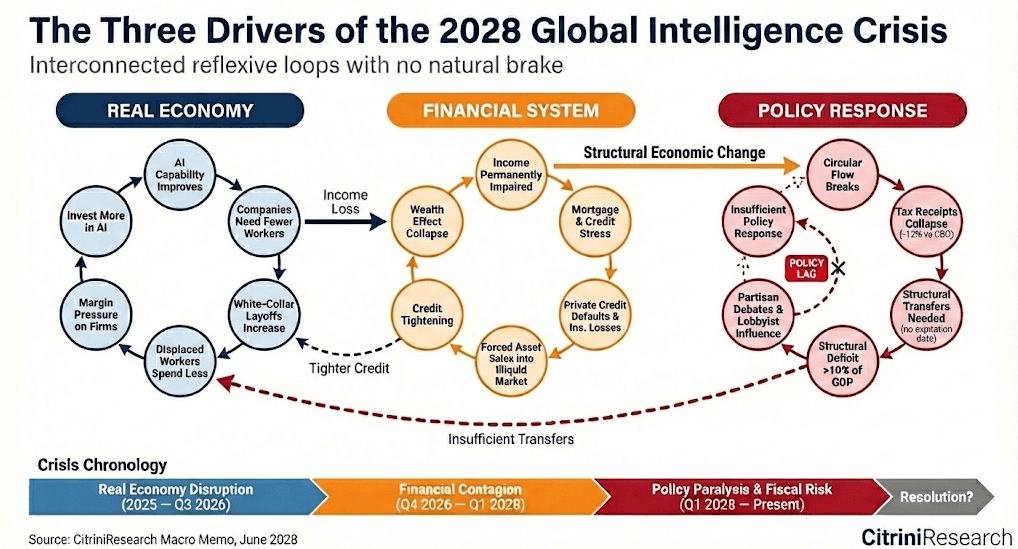

Con l’attenzione ancora concentrata sul tema dazi, il detonatore è arrivato, paradossalmente, da una fonte semisconosciuta. Nel fine settimana, Citrini Research, boutique focalizzata sull’investimento tematico, ha pubblicato un lungo paper intitolato “The 2028 Global Intelligence Crisis”, un esercizio di scenario che immagina un mondo nel quale il progresso dell’AI, lungi dal generare prosperità diffusa, innesca una spirale deflazionistica e occupazionale senza precedenti. Lo scenario, ambientato nel 2028, descrive un’America con disoccupazione al 10,2%, un mercato immobiliare sotto pressione per i licenziamenti dei colletti bianchi e un S&P 500 in drawdown del 38% dai massimi di ottobre 2026.

Il concetto che ha colpito di più è quello di “Ghost GDP”, un PIL fantasma in cui la produttività nominale accelera, ma la base di consumo si erode. L’efficienza cresce, ma il benessere diffuso non la segue. Il meccanismo è quello di un feedback loop negativo: le aziende tagliano il lavoro per difendere i margini, reinvestono i risparmi in AI, l’automazione consente ulteriori tagli e la domanda si indebolisce nei settori costruiti sull’intermediazione, dalla finanza alle assicurazioni fino al software enterprise.

Non una previsione ufficiale, ma uno scenario estremo. È bastato.

Il punto però non è tanto la plausibilità, quanto la reazione. Se un esercizio teorico è capace di generare una risposta così ampia significa che il mercato era già nervoso. Il sell off dei SaaS delle settimane precedenti non lo aveva quindi ancora risolto. L’AI resta una narrativa fragile, sospesa tra promessa di margini strutturalmente più alti e timore di distruzione della domanda.

Ma non è solo questo. Ieri ha anche piovuto sul bagnato.

Il caso Anthropic rappresenta un vero terremoto, non solo borsistico ma operativo. Non un semplice aggiornamento tecnologico, ma una sequenza di rilasci agentici capaci di automatizzare workflow complessi. Dal primo shock con i plugin industry specific di Claude Cowork, agente in grado di operare in autonomia in ambito legale, finance, sales, data analysis e marketing, il mercato ha iniziato a prezzare un rischio radicale, non più AI come supporto, ma come sostituto diretto di intere suite enterprise. Poi è stato il turno di big del software come Oracle, Intuit, Adobe, Salesforce. Successivamente il panico si è propagato al real estate commerciale. L’idea che l’automazione agentica potesse ridurre strutturalmente la domanda di uffici e automatizzare brokerage, valuation e property management ha colpito CBRE, JLL, Cushman, Boston Properties. Il 20 febbraio è arrivata la cybersecurity, con il debutto di Claude Code Security, capace di analizzare codebase complesse e proporre patch automatiche. Il colpo ultimo è arrivato ieri con l’annuncio sulla modernizzazione automatica di enormi codebase COBOL. Il pattern è chiaro. Ogni 7-10 giorni una nuova capacità “killer”, ogni volta un settore diverso che si scopre improvvisamente disintermediabile. Il messaggio che il mercato sta provando a prezzare è profondo. L’AI agentica non è solo un tool, è un layer applicativo che rischia di mangiare intere porzioni di software esistente.

Il caso IBM è stato la rappresentazione plastica di questa fragilità. -13% in una seduta, la peggiore dal periodo dot com (dal -15.5% del 18 Ottobre 2000), oltre 30 miliardi di dollari di capitalizzazione evaporati. Non per una revisione di guidance, non per un warning sugli utili. Perché un player dell’AI ha suggerito di poter modernizzare in tempi drasticamente più brevi il COBOL, linguaggio che ancora oggi sostiene infrastrutture critiche e che rappresenta per IBM una fonte rilevante di ricavi da servizi e consulenza.

Reazione eccessiva? Probabile. Ma quando la tecnologia inizia a comprimere margini, tempi e costi in modo strutturale, il mercato non aspetta conferme. Anticipa. E spesso esagera.

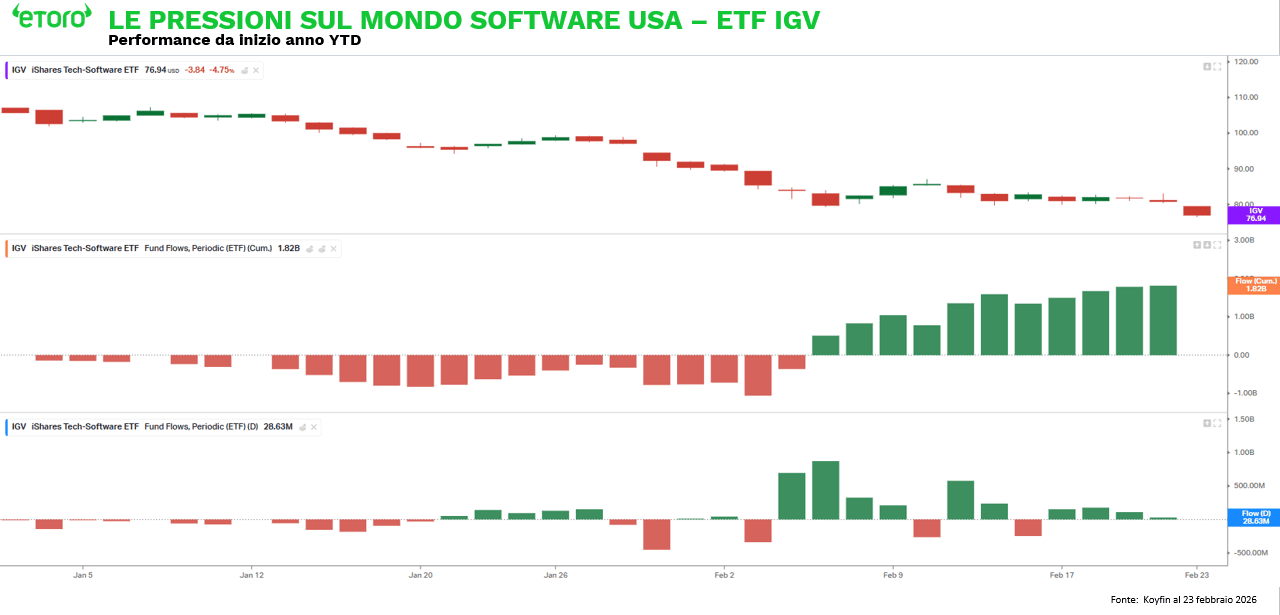

Da inizio anno il comparto software, misurato dall’ETF IGV, è in profondo rosso, circa -27%. 22 sedute giornaliere negative contro 13 positive L’ultima seduta ha segnato un -4,75%. La narrativa “SaaSpocalisse” ha colpito duramente. Eppure, i flussi cumulati sull’ETF sono positivi per circa 1,8 miliardi nel periodo. Anche nelle settimane di maggiore debolezza si osservano afflussi significativi.

Questo significa una cosa molto precisa: c’è distribuzione nei prezzi, ma accumulazione nei flussi. Il mercato sta vendendo nel breve, ma una parte degli investitori sta usando la debolezza per costruire posizione. Non è capitolazione. È polarizzazione. Se fossimo davvero in un riprezzamento strutturale e irreversibile del software, vedremmo deflussi netti persistenti. Invece vediamo capitale che entra mentre il prezzo scende. È tipico delle fasi di transizione, non delle fasi terminali. In altre parole, il software è sotto pressione, ma non è stato abbandonato.

A livello cross asset abbiamo ieri assistito a un classico risk off. Equity in calo, rendimenti lunghi in discesa con il Treasury decennale verso il 4%, volatilità in rialzo. Bitcoin in arretramento, oro in accelerazione. Non panico, ma ricomposizione del rischio.

La seduta del 23 febbraio non è stata un evento isolato, ma l’ultimo capitolo di una saga iniziata con il sell off dei titoli SaaS e alimentata da una tensione irrisolta: l’AI come motore di crescita o come forza distruttrice. Il report Citrini ha cristallizzato paure diffuse in uno scenario coerente, pur dichiaratamente non predittivo. Il caso IBM ha reso tangibile la disruption. La reazione del mercato, violenta e trasversale, ha confermato che il nervosismo non è rientrato.

Il punto oggi non è se l’AI aumenterà la produttività. Lo farà. Il punto è chi catturerà quel valore e chi verrà compresso nel processo. Il capitale, per ora, non sta scappando dal tech. Lo sta mettendo sotto esame. Non siamo davanti alla fine della tecnologia come leadership di mercato. Siamo davanti alla fine dell’idea che tutta la tecnologia sia automaticamente intoccabile.

Ed è nelle fasi in cui i prezzi scendono mentre i flussi restano positivi che si decide la prossima gerarchia del mercato. Non tra ottimisti e pessimisti, ma tra modelli di business realmente difendibili e narrazioni che non reggono alla prova dell’efficienza.