La settimana appena conclusa ha messo in scena un equilibrio instabile, quasi fragile, tra due forze che si muovono in direzioni opposte. Da un lato la tregua nel conflitto in Iran, che ha alimentato un rally deciso e ordinato, con lo S&P 500 capace di chiudere quattro sedute su cinque in rialzo, prima di interrompere venerdì una serie di sette consecutive sedute positive. Dall’altro un contesto macro che continua a deteriorarsi, con dinamiche che richiamano sempre più uno scenario stagflazionistico, anche se il termine resta imperfetto.

Il punto è proprio questo. Il mercato ha reagito alla tregua, ma non ha risolto il problema di fondo. E il ritiro delle parti nel fine settimana senza un accordo riapre immediatamente il rischio, riportando in primo piano quella componente geopolitica che sembrava temporaneamente archiviata.

Le tensioni si sono riaccese rapidamente. Il controllo americano sullo Stretto di Hormuz ha riportato il petrolio al centro della scena, con il greggio oggi in rialzo di circa l’8% e i futures azionari in calo. È un movimento che non va letto solo come volatilità di breve, ma come ritorno del premio geopolitico sull’energia. E qui si apre la vera domanda di mercato. Siamo di fronte a una tattica negoziale, una pressione calibrata per riportare l’Iran al tavolo, oppure all’inizio di una dislocazione più profonda dell’offerta energetica globale? Se è la prima opzione, a cui personalmente credo meno, i mercati potrebbero guardare oltre. Se si trattasse della seconda, le conseguenze inflazionistiche e le preoccupazioni accumulate durante questo conflitto tornerebbero in primo piano.

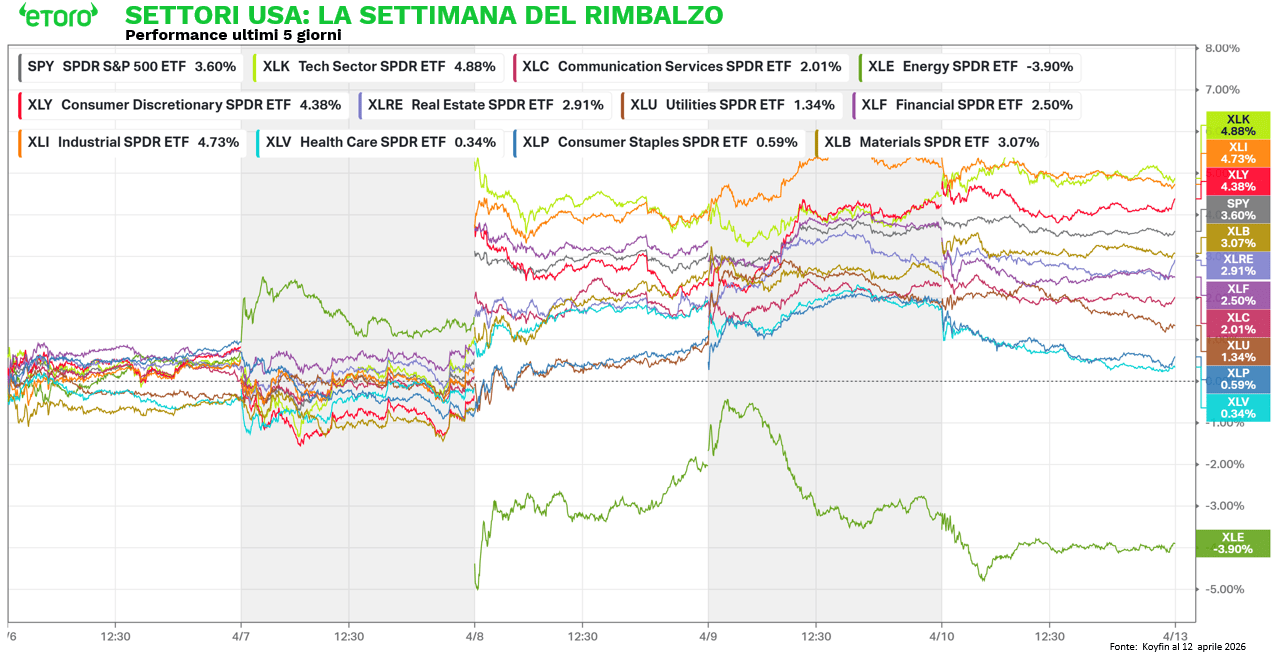

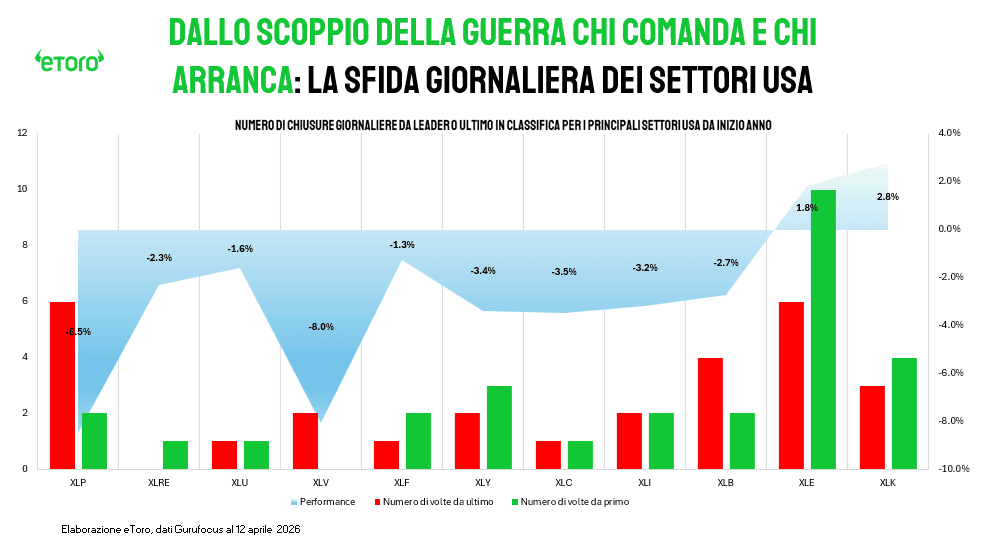

Tornando alla passata settimana, il rally sul principale listino statunitense è stato poi ampio, ma non uniforme. La tecnologia ha fatto da apripista con XLK a +4,88%, seguita da industriali +4,73% e consumo discrezionale +4,38%. Non è il classico risk-on generalizzato, è un risk-on selettivo, quasi tattico. Il mercato non ha comprato sicurezza, ha comprato recupero. Ha premiato ciò che era stato venduto di più nelle settimane precedenti.

L’energia, che da inizio anno resta il settore leader con circa +30%, nettamente sopra il +17% del comparto materiali, secondo in classifica, chiude invece la settimana della tregua in negativo calo (per la seconda settimana consecutiva). Il principale benchmark del settore (l’ETF XLE) perde il 3,90%. La logica è lineare. Il conflitto Iran aveva incorporato un premio di rischio significativo su petrolio e gas. La tregua ha compresso rapidamente quella componente. Il cessate il fuoco ha spinto il petrolio a scendere di circa il 15% dai picchi, innescando un rally simultaneo su azioni e obbligazioni. Il livello dei prezzi resta comunque elevato e la volatilità potrebbe tornare rapidamente, soprattutto in prossimità della scadenza della tregua del 21 aprile.

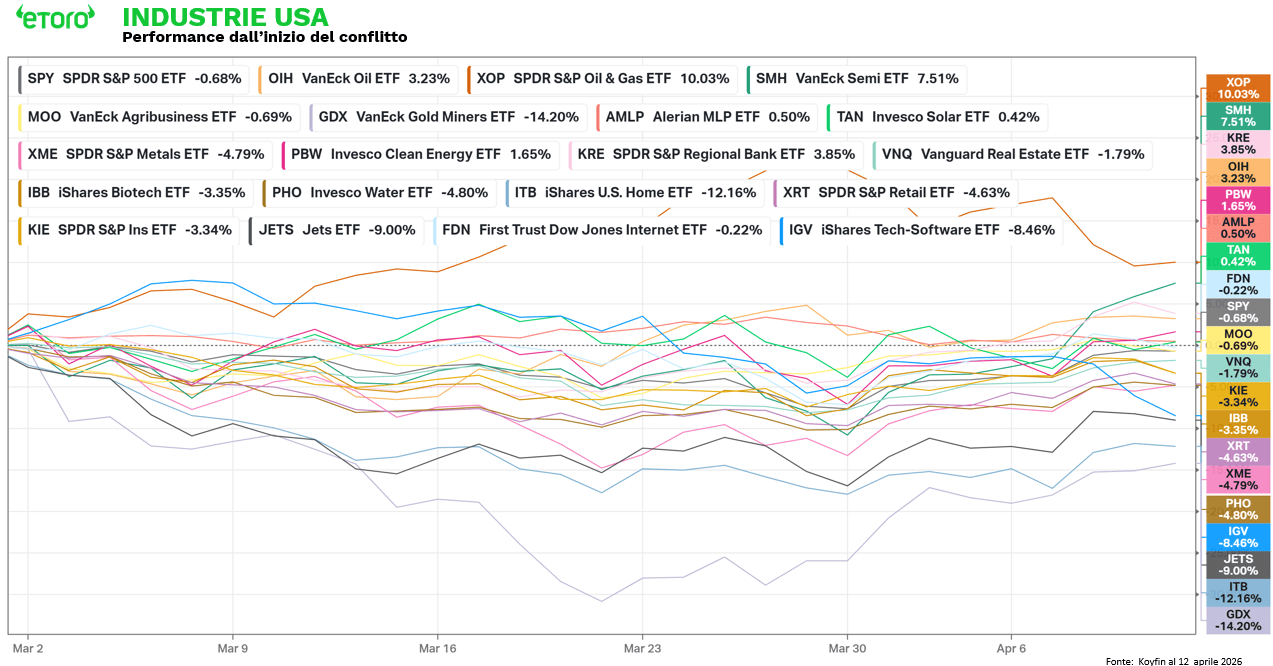

Se però si estende l’analisi dal 28 febbraio, ovvero dall’inizio del conflitto, la gerarchia cambia.

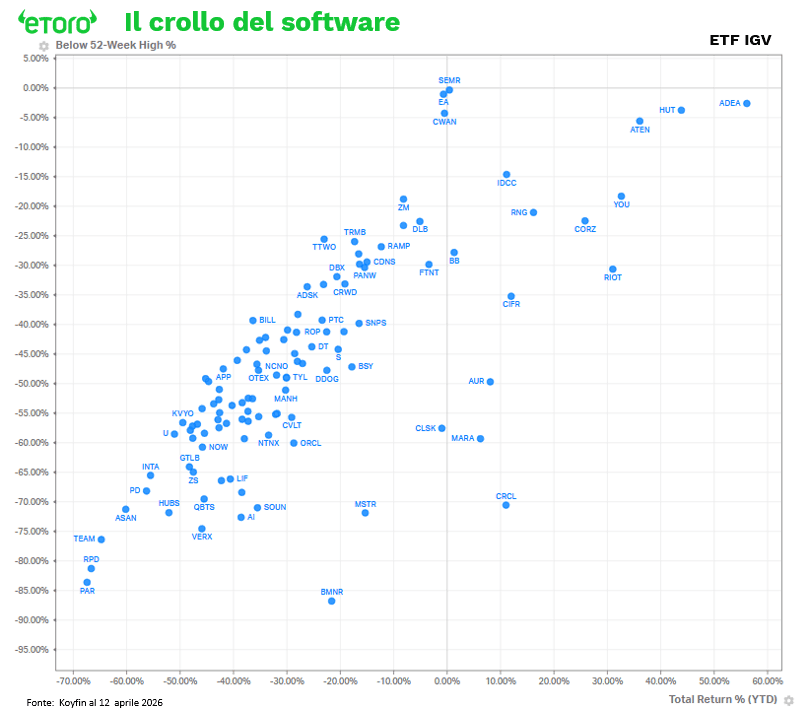

Da questa distribuzione emergono tre narrative molto precise. La prima è che il premio geopolitico sull’energia ha funzionato. XOP e OIH guidano la classifica dal 28 febbraio, segno che il mercato ha sostenuto in particolare le società di esplorazione, produzione e servizi petroliferi. La seconda è la frattura interna alla tecnologia. I semiconduttori (ETF SMH) sale del 7,51% mentre il Software (IGV) perde l’8,46%. Non è una semplice rotazione, è una divergenza strutturale. I dati sui singoli titoli lo confermano. Tra i semiconduttori troviamo Taiwan Semiconductor (TSMC) a +22%, Lam Research (LRCX) a +54% e Applied Materials (AMAT) a +56%. Nel software la situazione è opposta. La maggior parte dei titoli è tra -30% e -65% dai massimi a 52 settimane. È qui uno dei temi centrali del 2026. L’hardware e l’infrastruttura legata all’intelligenza artificiale reggono, il software SaaS soffre in un contesto di tassi elevati e pressione sui capex, ma soprattutto rischio AI (si legga Anthropic).

La terza è la più controintuitiva. I difensivi non difendono. Il Consumo di base (XLP) perde il 7,97% e l’Health Care (XLV) il 7,67% dall’inizio del conflitto. In un classico scenario di avversione al rischio avrebbero dovuto sovraperformare. Qui accade il contrario. Questo segnala che il mercato non sta prezzando una recessione tradizionale, ma un contesto più complesso, in cui inflazione e rallentamento coesistono. In uno scenario simile, i titoli con pricing power limitato e valutazioni sensibili ai tassi reali vengono penalizzati su entrambi i fronti.

Il quadro macro rafforza questa lettura. L’inflazione di marzo segna +3,3% a/a, in accelerazione dal +2,4% precedente. Su base mensile il dato headline è +0,9%, sopra le attese, ma soprattutto la lettura più alta degli ultimi quattro anni, con il gas in aumento del 21%. La componente core scende a +0,2% mese su mese contro +0,3% atteso, ma il sollievo è relativo. Il contributo energetico resta elevato ed è direttamente collegato al contesto geopolitico. Allo stesso tempo, il core PCE su base trimestrale annualizzata supera il 4%, segnalando pressioni sottostanti ancora elevate. Questo significa che anche se il petrolio dovesse scendere temporaneamente, il picco inflattivo potrebbe non essere ancora stato raggiunto, con l’impatto dell’energia che potrebbe continuare a trasmettersi ai prezzi nei mesi successivi.

Sul fronte crescita, il dato finale del PIL del quarto trimestre si ferma a +0,5% su base trimestrale, in netto calo dal +4,4% precedente. Una contrazione di quasi 4 punti percentuali in un trimestre, sebbene ampiamente condizionata dallo shutdown. Il reddito personale scende a -0,1% m/m contro attese di +0,3%, mentre la spesa resta a +0,5%. Questo implica che i consumatori stanno sostenendo i consumi riducendo il risparmio, non grazie a un miglioramento del reddito.

Il sentiment conferma il deterioramento. L’indice di fiducia dei consumatori dell’Università del Michigan crolla a 47,6 da 53,3. L’ISM Services scende a 54,0 da 56,1, restando in espansione ma con una direzione chiara. La Federal Reserve si trova quindi in una posizione complessa. Inflazione in accelerazione, crescita in rallentamento, sentiment in calo. I verbali del FOMC non hanno fornito una direzione chiara e il mercato sta ridimensionando le aspettative di tagli rispetto all’inizio dell’anno.

APPUNTAMENTI DELLA SETTIMANA:

Entrando nella settimana, il mercato si trova davanti a un passaggio incerto. Per la prima volta si sovrappongono quattro livelli di lettura: geopolitica, macro, politica monetaria e utili.

Sul fronte geopolitico, il focus resta invariato. Le trattative tra Stati Uniti e Iran continueranno a guidare i titoli dei giornali e l’umore dei mercati. Accanto a questo, il petrolio torna a essere il primo indicatore da osservare. Già lunedì l’OPEC pubblicherà il suo Monthly Oil Market Report. Non è un semplice aggiornamento, è uno dei primi test sulla durata dello shock, con l’oro nero che è tornato ad essere la variabile che detta il tono agli asset rischiosi. In questo momento il mercato non guarda solo il prezzo spot del greggio, guarda soprattutto la sostenibilità del premio geopolitico e la capacità del sistema di assorbire eventuali interruzioni o rallentamenti nei flussi energetici. In una fase in cui l’inflazione headline è già tornata a salire, ogni indicazione sulla sostenibilità dei prezzi energetici diventa centrale.

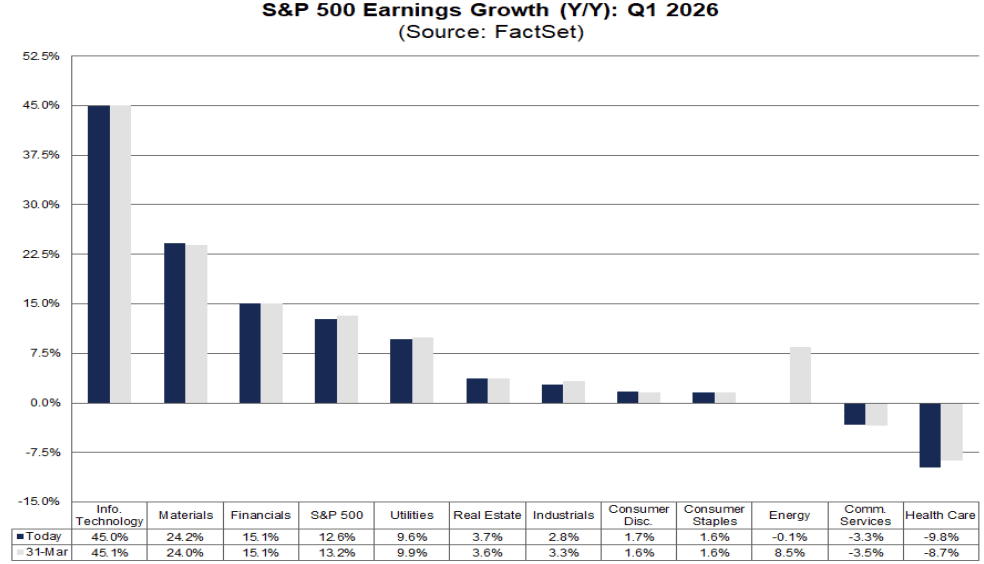

Ma è soprattutto la settimana degli utili a cambiare la natura del mercato. Questa settimana si apre infatti la stagione delle trimestrali negli Stati Uniti. Le attese restano solide, almeno sulla carta. L’S&P 500 è previsto in crescita degli utili del 12,6% su base annua, che segnerebbe il sesto trimestre consecutivo di crescita a doppia cifra. Tecnologia e finanziari restano i principali contributori alla crescita, con il settore tech atteso a +45% sugli utili e i semiconduttori come driver principale. Dall’altro lato revisioni che iniziano a scendere. Nove settori hanno visto tagli alle stime, con particolare pressione su sanitario, consumi discrezionali e staples. E soprattutto un contesto macro che peggiora proprio mentre i multipli restano elevati, con un forward P/E a 21x, sopra le medie storiche degli ultimi 5 e 10 anni.

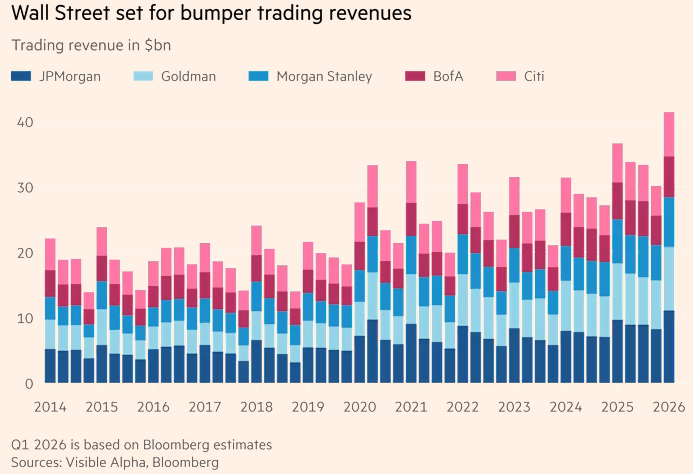

La stagione parte oggi con Goldman Sachs, seguita da JPMorgan, Citigroup, Wells Fargo, Morgan Stanley e Bank of America. Ed è proprio da qui che arriverà il primo vero test. Non tanto sui numeri passati, quanto sulle indicazioni prospettiche. Perché se da un lato la volatilità ha sostenuto i ricavi da trading, con le cinque grandi banche attese sopra i 40 miliardi complessivi, il livello più alto da oltre un decennio, dall’altro lato il mercato cercherà segnali sulla qualità dei ricavi, sulla domanda di credito, sui segnali di stress nei private markets e sulla tenuta del consumatore. È qui che la guerra, ma anche il rischio AI, entra davvero nell’economia reale. Le banche sono il primo punto di trasmissione. Sono loro a vedere se i clienti stanno rallentando, se le aziende stanno rinviando investimenti, se il credito inizia a deteriorarsi. Ed è qui che il mercato cercherà conferme o smentite della narrativa stagflazionistica.

Subito dopo arriveranno i dati più sensibili. L’inflazione alla produzione, attesa in accelerazione, sarà il primo test diretto del pass-through del petrolio sull’economia reale. Il Beige Book della Fed offrirà una fotografia qualitativa del rallentamento.

Nel corso della settimana arriveranno inoltre indicazioni da Taiwan Semiconductor e ASML sul ciclo degli investimenti tecnologici e sulla sostenibilità della domanda legata all’intelligenza artificiale. Se i semiconduttori sono stati fin qui uno dei pochi pilastri del mercato, è proprio da queste società che arriverà la conferma o la prima crepa. Accanto a loro, Netflix e PepsiCo offriranno una lettura diversa ma complementare. Non infrastruttura, ma domanda. Non capex, ma consumi.

Ancora più importante, forse, è la densità della comunicazione delle banche centrali. Per tutta la settimana si intensificano gli interventi Fed, con Adriana Kugler lunedì, poi Goolsbee, Kashkari, Collins, Barkin e Michael Barr martedì, Bowman e ancora Barr mercoledì, Williams giovedì, fino all’avvio del blackout period venerdì. In una fase in cui il CPI di marzo ha mostrato headline a +3,3% annuo e +0,9% mensile, mentre il core resta più contenuto, ogni parola dei membri Fed conta perché il mercato sta ancora cercando di capire se il picco dell’inflazione energetica sia un episodio o l’inizio di un nuovo blocco per i tagli.

Negli stessi giorni in cui il mercato proverà a leggere l’impatto del conflitto attraverso le trimestrali e i dati macro, a Washington si aprono gli Spring Meetings del Fondo Monetario Internazionale. Il focus sarà inevitabilmente sull’impatto economico della crisi iraniana, in particolare sul rischio che uno shock energetico persistente possa tradursi in inflazione più elevata e crescita più debole, oltre che di un debito fuori controllo. Sempre negli Stati Uniti, resta aperto anche il tema della leadership della Federal Reserve. Il rinvio delle audizioni per Kevin Warsh, possibile successore di Powell, introduce un elemento di incertezza istituzionale proprio mentre il mandato dell’attuale presidente si avvicina alla scadenza del 15 maggio. Non è ancora un driver di mercato, ma è un rischio latente che si inserisce in un contesto già complesso.

E poi c’è l’Europa. Il Vecchio Continente resterà sotto osservazione soprattutto per l’impatto energetico del conflitto mediorientale, con dati finali sull’inflazione di marzo, produzione industriale, commercio estero e, soprattutto, con i verbali dell’ultima riunione della BCE. Per l’Europa la guerra in Medio Oriente conta doppio, perché passa sia dal canale energia sia dal canale fiducia. A questo si aggiungono anche appuntamenti corporate europei non banali. ASML è il più importante, ma non è l’unico. LVMH, Hermès e BMW tra i nomi da seguire nel corso della settimana, cioè lusso, manifattura e domanda globale, tre termometri molto diversi ma complementari del ciclo europeo e internazionale.

Sul fronte macro la settimana sarà particolarmente rilevante anche per la Cina. Giovedì arriveranno i dati sul PIL del primo trimestre, insieme a produzione industriale, vendite al dettaglio e commercio estero. Numeri che daranno una misura concreta della tenuta della seconda economia mondiale in un contesto di domanda globale più fragile e tensioni geopolitiche crescenti. Infine, il Giappone. L’intervento del governatore della Bank of Japan, Kazuo Ueda, sarà osservato con attenzione per eventuali segnali sulla traiettoria dei tassi.

Il quadro che emerge è quello di una settimana in cui ogni area geografica contribuisce a definire la direzione. Stati Uniti per utili e politica monetaria. Europa per fragilità energetica e crescita. Cina per domanda globale. Banche centrali per il percorso dei tassi. E soprattutto, ancora una volta, il petrolio. È questa sovrapposizione di livelli a rendere il passaggio attuale così delicato. Perché quando tutto conta, cosa sceglie davvero il mercato di prezzare?