La scorsa settimana i mercati hanno continuato a costruire un clima di fiducia che si nutre dell’attesa per il primo taglio dei tassi da parte della Federal Reserve. L’S&P 500 ha guadagnato l’1,59%, segnando la seconda settimana consecutiva di rialzi e un +32% dai minimi di aprile. La tecnologia ha fatto la parte del leone con il Nasdaq 100, in crescita dell’1,86% e capace di chiudere tutte le sedute giornaliere in positivo, evento che si è verificato solo tre volte dall’inizio dell’anno. Dai minimi dell’8 aprile l’indice ha già messo a segno un +40%. Più contenuto il Russell 2000, in rialzo dello 0,25% su base settimanale, ma che inanella la sesta settimana positiva consecutiva, la serie più lunga da maggio.

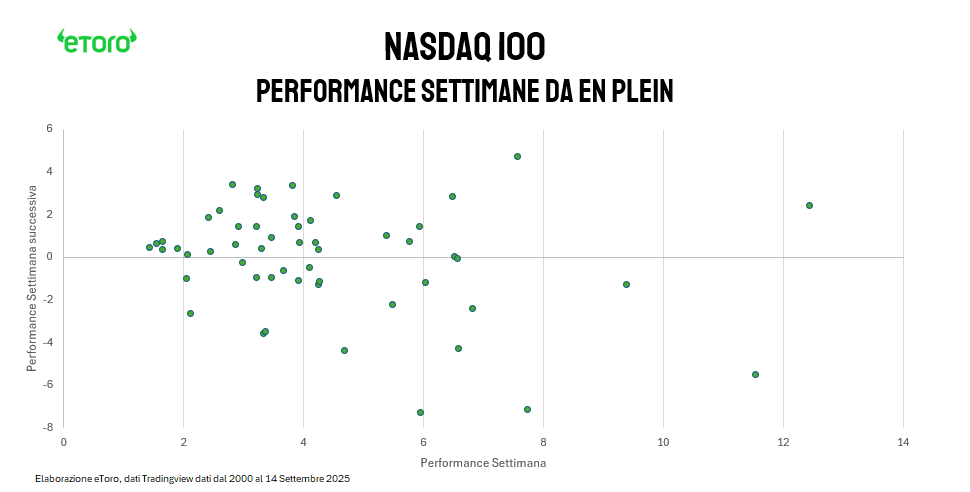

Approfondimento: la dinamica “tutte verdi” del Nasdaq.

Dal 2000 ad oggi contiamo appena 56 settimane in cui il Nasdaq 100 ha chiuso tutte le sedute in rialzo. In altre parole, approssimativamente meno di una settimana su venti negli ultimi venticinque anni. Eventi rari, concentrati in momenti di forte euforia o di ripartenza ciclica: sei volte nel solo 2017, cinque nel 2024 e già tre nel 2025, mentre in anni di stress come il 2022 non se ne è registrato nemmeno uno. In media questi episodi consegnano un +4,3% nella settimana dell’evento, ma la successiva tende a raffreddarsi: la media scivola a -0,05% e la mediana si ferma a +0,39%. La dimensione del movimento fa poi la differenza: quando l’en plein è moderato (meno del 2%), come l’ultimo +1,86%, la prosecuzione è stata storicamente più probabile, con tutti i cinque casi comparabili seguiti da un’altra settimana positiva. Al contrario, quando il guadagno settimanale ha superato il 5%, la settimana dopo ha mostrato in media un rientro di circa l’1,1%. Il segnale di momentum è quindi sì reale, ma la sua fragilità cresce con l’ampiezza del rally. L’ultimo episodio, proprio perché contenuto, statisticamente favorisce una continuazione moderata più che un accelerazione. Ma questa è solo statistica.

L’eccezionalismo americano emerge anche dal confronto con l’Europa: per la terza settimana di fila l’S&P 500 ha sovraperformato lo STOXX Europe 600, allargando il differenziale dello 0,55%. Eppure, le piazze europee non sono rimaste indietro. Milano ha messo a segno un +2,30%, con una serie completa di sedute giornaliere positive che non si vedeva da mesi (terza volta di questo 2025) mentre Madrid ha guidato con un +3,08%. Parigi, nel pieno della crisi politica che ha portato alla sfiducia al governo Bayrou e alla vigilia del declassamento del rating, ha stupito con una settimana tutta in positivo e in progresso dell’1,96%. Francoforte e Amsterdam hanno segnato guadagni più modesti, rispettivamente dello 0,43% e dell’1,14%.

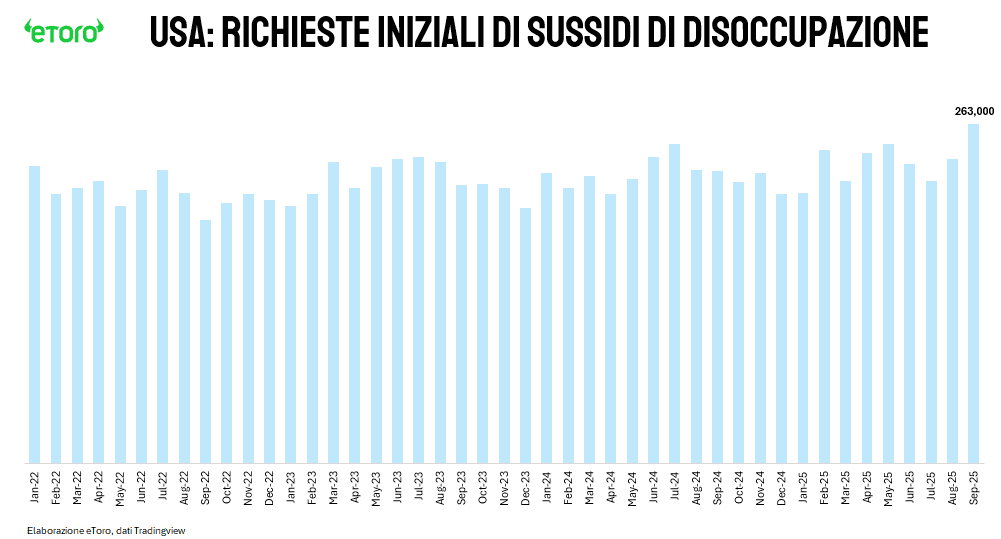

Il quadro macroeconomico ha offerto nuove conferme che la Fed non potrà più rimandare l’inizio dell’allentamento. L’inflazione al consumo è salita al 2,9% annualizzato, in linea con le attese, mentre quella alla produzione è scesa al 2,6%, segnalando pressioni sui margini lungo la catena distributiva. Ma è soprattutto il mercato del lavoro ad aver spostato le attese: le richieste di sussidi di disoccupazione hanno toccato quota 263 mila, massimo dal 2021, alimentando l’idea di un rallentamento più marcato del previsto. Le revisioni al ribasso sui payrolls hanno aggiunto ulteriore peso. I rendimenti dei Treasury hanno reagito scendendo verso il 4% sul decennale, mentre il mercato prezza ormai con certezza il taglio del 17 settembre e già immagina un ciclo più profondo di quello delineato dal dot plot.

Eppure, dietro il rally si nasconde una fragilità che gli stessi analisti non ignorano. Wall Street è travolta da un’“everything rally” che dura da settimane. Gli obiettivi sullo S&P 500 vengono alzati uno dopo l’altro, eppure i rischi restano lì: valutazioni tra le più elevate del secolo, concentrazione crescente sul comparto tecnologico, eccessiva dipendenza dalla narrativa dell’intelligenza artificiale. Il tema AI ha aggiunto trilioni di dollari di capitalizzazione, ma ora inizia a emergere (nuovamente) il dubbio che le aspettative possano aver corso più dei numeri. La concorrenza cinese, il fronte dei chip e il rischio che anche un piccolo inciampo sugli utili inneschi prese di profitto pesanti ricordano quanto il mercato sia sbilanciato.

C’è poi l’ombra dei dazi e delle tensioni commerciali, con il timore che i loro effetti sulle catene di valore e sugli utili si manifestino con ritardo. E il lavoro resta il punto nevralgico: 911 mila posti in meno dopo la revisione dei dati, richieste di sussidi ai massimi dal 2021, occupazione che rallenta. Per ora gli investitori hanno scelto di leggere in chiave positiva: un mercato più debole costringerà la Fed a muoversi più in fretta. Ma l’altra faccia della medaglia è evidente: meno occupati significa meno salari, meno consumi, meno crescita.

Appuntamenti Settimanali

La settimana sarà dominata dalle banche centrali. L’attenzione è tutta sulla Fed, chiamata a inaugurare il nuovo ciclo di allentamento con un taglio di 25 punti base che porterebbe i tassi al 4-4,25%, il livello più basso da fine 2022. Il vero banco di prova sarà tuttavia la conferenza stampa di Powell e il nuovo dot plot, che dovrà chiarire fino a che punto la Fed intende spingersi per sostenere un mercato del lavoro in raffreddamento senza compromettere la lotta a un’inflazione ancora sopra il target.

La partita si gioca però anche sul piano istituzionale. Negli ultimi mesi il comitato è stato al centro di attacchi e tensioni istituzionali: dimissioni e licenziamenti (poi bloccati dai giudici), pressioni dirette dalla Casa Bianca, fino a due voti contrari nell’ultima riunione. Dissensi che possono essere letti come segno di debolezza, oppure come il naturale riflesso di un organismo che, pur sotto pressione, mantiene una sua pluralità interna. Il dissenso che diventa prova di indipendenza e fattore di fragilità percepita. Se mercoledì il taglio sarà limitato a 25 punti, la questione non sarà solo la dimensione del movimento, ma anche il numero di voti contrari.

Non si tratta però solo di Washington. In settimana sono attese le decisioni della Bank of England, della Bank of Japan e della Bank of Canada. A Londra la BoE dovrebbe restare ferma dopo il taglio di agosto, ma i dati su inflazione e occupazione potrebbero spostare gli equilibri nei prossimi mesi. A Tokyo i tassi dovrebbero rimanere fermi allo 0,5%, ma il dibattito interno su una futura normalizzazione si fa più intenso. In Canada, invece, la debolezza di crescita e lavoro potrebbe convincere i policymaker ad affiancare la Fed sul terreno dei tagli.

Accanto alle banche centrali, la settimana porterà dati cruciali. Negli Stati Uniti vendite al dettaglio e produzione industriale aggiorneranno la tenuta dei consumi e della manifattura sotto pressione dazi. In Cina il pacchetto mensile su produzione, investimenti e consumi sarà il vero termometro della capacità di assorbire gli shock esterni. In Europa occhi sullo ZEW tedesco e sull’indice di inflazione al consumo finale dell’area euro, con segnali di fiducia ancora fragili e inflazione vista al 2,1%.

Il fronte politico resta incandescente. Fitch ha tagliato il rating della Francia ad A+, sei gradini sopra il livello junk, sottolineando la fragilità dei conti pubblici e una paralisi politica che in poco più di un anno ha già bruciato tre governi. Con un deficit atteso sopra il 5% fino al 2027, Parigi paga un premio crescente sul debito, mentre il nuovo premier Lecornu eredita una missione quasi impossibile: ricucire con l’opposizione e garantire ai mercati una traiettoria fiscale credibile prima delle presidenziali del 2027.

La giornata odierna si apre con i dati dalla Cina, dove è emerso un quadro che conferma tutte le fragilità della seconda economia mondiale. La produzione industriale è cresciuta del 5,2% annuo in agosto, minimo da un anno e sotto le attese, mentre le vendite al dettaglio si sono fermate al 3,4%, peggior dato da novembre. Il mercato del lavoro ha visto il tasso di disoccupazione salire al 5,3%, massimo da sei mesi, e il settore immobiliare ha continuato a cedere terreno con investimenti in calo del 12,9% nei primi otto mesi e nuove costruzioni arretrate di quasi il 20%. Numeri che confermano la difficoltà a trovare un punto di stabilizzazione, con la crescita degli investimenti fissi ferma allo 0,5%, minimo da cinque anni. Eppure, nonostante il quadro macro gli indici cinesi hanno reagito in rialzo: l’Hang Seng, al momento di stesura, è in rialzo dello 0,23%, il CSI 300 lo 0,49% e l’indice Csi Star&Chinext50 addirittura l’1,32%. È il paradosso dei mercati: più i dati mostrano debolezza, più cresce l’attesa di nuove misure di sostegno, alimentando acquisti tattici. Il rialzo di alcuni settori, in particolare sanità e tecnologia, riflette anche la sponda politica: Pechino ha annunciato due nuove indagini sul fronte semiconduttori, una contro le politiche commerciali USA considerate discriminatorie e un’altra per dumping su chip analogici. È un messaggio diretto a Washington e, al tempo stesso, il catalizzatore per la narrativa interna della resilienza industriale.

Nella giornata attesi poi i dati di commercio dell’Eurozona, mentre negli Stati Uniti l’indice Empire offrirà il primo spunto sulla manifattura.

Martedì sarà la prima vera verifica per i consumi americani, con vendite al dettaglio e produzione industriale a misurare l’impatto dei dazi. In Europa l’attenzione sarà sullo ZEW tedesco, inflazione italiana e sulla produzione industriale dell’area, mentre il Regno Unito aggiornerà i dati occupazionali.

Mercoledì sarà il cuore della settimana. La Fed è attesa a tagliare i tassi, con il mercato che non esclude un intervento più profondo. Dot plot e proiezioni saranno la bussola, mentre Powell dovrà calibrare ogni parola per non alimentare illusioni o paure. La Bank of Canada potrebbe muoversi nella stessa direzione.

I dati americani su avvio cantieri completeranno il quadro con un segnale dal real estate. Sul fronte corporate l’evento Meta Connect catalizzerà l’attenzione: AI, realtà estesa e wearable possono ridefinire la narrativa tecnologica e avere ricadute su semiconduttori, cloud e mega cap.

Giovedì toccherà a Londra. La Bank of England dovrebbe confermare la pausa, ma con inflazione attorno al 4% e crescita incerta la guidance sarà decisiva. Dagli Stati Uniti arriveranno le nuove richieste di sussidio e il Philadelphia Fed, mentre sul lato societario i riflettori saranno su FedEx, Lennar e Darden, chiavi di lettura rispettivamente per logistica, immobiliare residenziale e consumi discrezionali. Intanto i vertici BCE continueranno a presidiare il dibattito su un’inflazione sotto ma vicino al 2%.

Venerdì chiuderà con la Bank of Japan, che resterà probabilmente in attesa, e con i dati sull’inflazione nipponica a orientare i tempi della normalizzazione. In Europa toccherà al Regno Unito con le vendite al dettaglio, mentre in agenda c’è il Quad Witching: la scadenza simultanea di opzioni e futures su indici e azioni, un catalizzatore di volumi e volatilità che può trasformare segnali macro anche marginali in movimenti violenti sui prezzi. È un appuntamento che ricorda come la liquidità sia un alleato instabile, pronto a moltiplicare gli eccessi quando i flussi si concentrano.