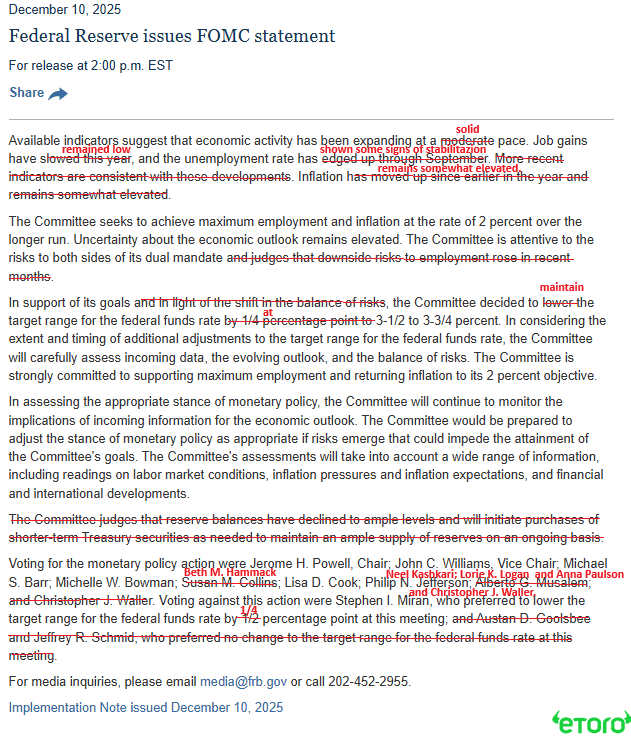

La decisione della Fed si è svolta senza eventi, come previsto. Un meeting che, sulla carta, è stato uno dei più prevedibili. Tassi invariati al 3,50%-3,75%, nessun dot plot, nessun cambio di rotta formale. Eppure, sotto la superficie, il messaggio è stato più articolato di quanto possa sembrare a una prima lettura.

Powell ha scelto consapevolmente la via dell’equilibrio, e questo è emerso già dal linguaggio del comunicato.

La crescita non viene più descritta come “moderata”, ma come “solida”. Il mercato del lavoro non è più raccontato come un fronte di rischio in peggioramento, bensì come un’area che mostra segnali di stabilizzazione. Soprattutto, scompare dal testo qualsiasi riferimento esplicito a rischi crescenti per l’occupazione, una rimozione tutt’altro che casuale.

Tradotto in modo semplice, la Fed non sente più l’urgenza di intervenire subito. Non è un messaggio hawkish, ma nemmeno dovish. È una Fed che, dopo aver avviato un ciclo di allentamento di tipo “assicurativo” nei mesi precedenti, entra ora in una fase di osservazione. Una pausa che non nasce dall’autocompiacimento, ma dalla necessità di valutare l’impatto cumulato delle decisioni già prese. È una Fed che osserva, prende tempo, e soprattutto non accompagna il mercato per mano.

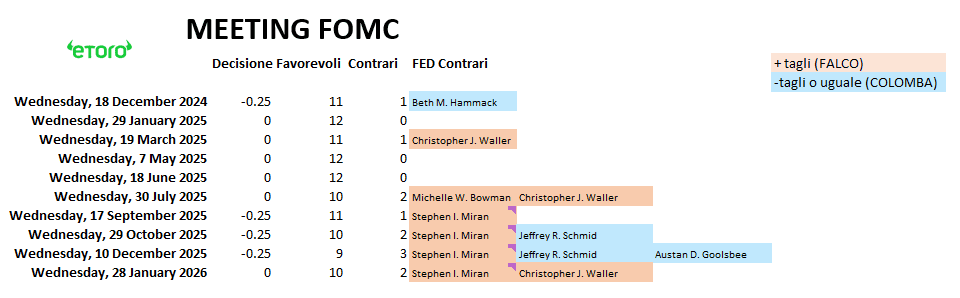

In questo contesto si inseriscono i due voti contrari di Miran e Waller, entrambi favorevoli a un quarto taglio consecutivo immediato. Un dettaglio non banale, ma neppure uno shock. Una dinamica simile si era già vista a luglio, quando la decisione sui tassi fu sostanzialmente un nulla di fatto, ma Bowman e Waller chiesero comunque un taglio. Anche allora il segnale non fu quello di una Fed spaccata, bensì di un Comitato che iniziava a ospitare sensibilità diverse sul timing, non sulla direzione finale della politica monetaria.Da settembre in poi, il dissenso ha assunto una forma ancora più strutturata. Con l’ingresso di Stephen Miran proprio in quel meeting, il fronte dei contrari è diventato costante. Miran ha votato contro in tutte le riunioni successive, inclusa quella di ieri. Non perché la Fed stesse sbagliando diagnosi macroeconomica, ma perché, dal suo punto di vista, il rischio maggiore era quello di attendere troppo prima di normalizzare ulteriormente la politica monetaria. Il dissenso, quindi, non nasce da una lettura alternativa dell’economia, ma da una diversa ponderazione dei rischi, agire troppo presto contro agire troppo tardi.

Questa dialettica interna va letta insieme a una trasformazione più ampia della comunicazione della Fed, iniziata già nell’autunno del 2025. Dopo le significative revisioni al ribasso dei dati occupazionali e nel pieno di una vera e propria “data drought” causata dallo shutdown federale, Powell aveva progressivamente spostato il focus della comunicazione dal dato puntuale alla gestione del rischio. Non più “guardiamo i prossimi report”, ma “gli indicatori disponibili suggeriscono”. Non più enfasi sulla forza dell’occupazione, ma sulla tenuta complessiva del sistema.

In quel contesto, il riferimento a un’economia “biforcata” aveva fornito alla Fed una cornice narrativa utile per spiegare perché consumi e mercati potessero restare resilienti anche mentre il mercato del lavoro perdeva slancio. Le famiglie ad alto reddito, sostenute da mercati finanziari forti e investimenti tecnologici, convivevano con fasce più fragili sotto pressione per il costo della vita e per opportunità occupazionali meno dinamiche.

La pausa di gennaio è figlia diretta di questo percorso. È quella che potremmo definire una dovish pause. Non perché la Fed stia diventando più accomodante, ma perché sta rivendicando il diritto di aspettare. Dopo tre tagli consecutivi, Powell ha voluto segnalare che i rischi sui due lati del mandato sono ora più bilanciati rispetto a qualche mese fa. Questo ha consentito alla Fed di resistere alle pressioni per un allentamento più aggressivo senza compromettere la propria credibilità.

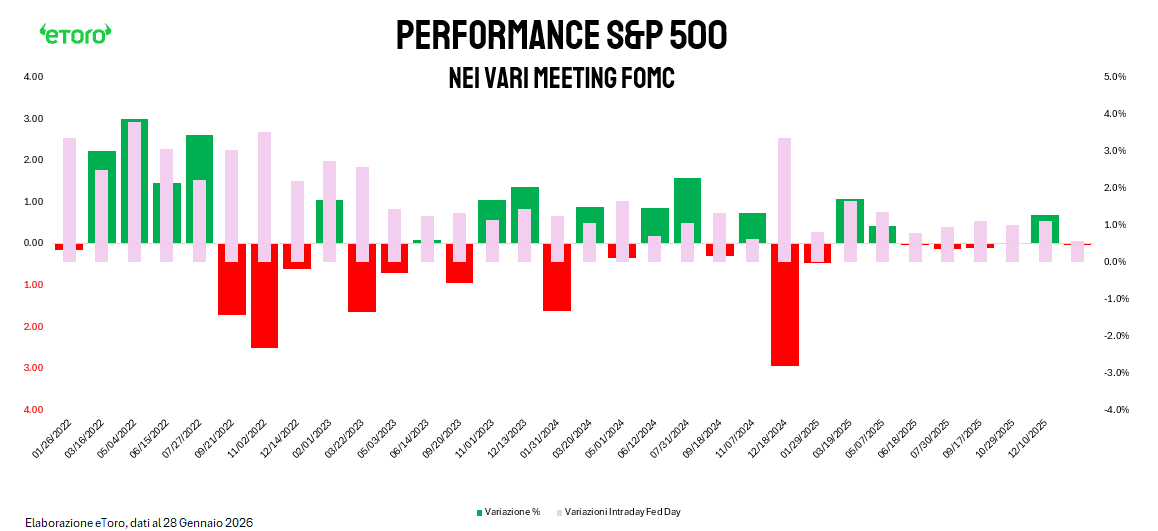

Il mercato ha colto perfettamente questa sfumatura. Il dissenso è stato letto come un segnale di sensibilità interna verso un allentamento futuro, non come l’anticamera di una spaccatura. Anche perché il linguaggio del comunicato, leggermente più prudente sul fronte inflazione, ha compensato l’elemento più “morbido” dei voti contrari. Il risultato è stato un meeting a somma zero, senza reazioni strutturali su azioni, bond o dollaro. Non a caso, la variazione intraday nella seduta di ieri sullo S&P 500 è stata la più bassa dall’ultimo meeting di novembre 2024.

I Treasury hanno confermato questa lettura. Un po’ di volatilità immediatamente dopo l’annuncio, poi di nuovo silenzio. Questo ci dice due cose. Primo, il mercato aveva già interiorizzato una Fed meno reattiva e più attendista. Secondo, lo scenario centrale resta intatto: primo taglio in estate, secondo verso fine anno. Ed è esattamente quello che emerge anche dai CME FedWatch. Le probabilità di non taglio a marzo e aprile continuano a salire. Giugno resta il primo vero snodo, ma con meno convinzione rispetto a prima. Il mercato non sta cancellando i tagli, li sta rendendo più condizionati ai dati. Non è sparita la scommessa sui tagli, è aumentato il premio per l’incertezza.

Ma questa apparente neutralità non è stata solo una scelta di politica monetaria. È stata anche, e forse soprattutto, una scelta di comunicazione. Powell, durante la conferenza stampa, è stato più volte incalzato su temi politici e istituzionali. Dalle pressioni esterne alla questione dell’indipendenza della Fed, fino alle domande sul suo futuro una volta concluso il mandato da Chair. La risposta è stata quasi sempre la stessa. Un non comment, forse la risposta più ripetuta durante la sessione di domande con la stampa. Powell ha evitato sistematicamente qualsiasi deviazione dal sentiero della politica monetaria, rifiutando di trasformare la conferenza in un’arena politica. Nessuna risposta sulle indagini, nessuna presa di posizione sulle dinamiche istituzionali, nessun riferimento diretto alla debolezza del dollaro o alle sue implicazioni politiche. In questo senso, il silenzio è diventato parte integrante del messaggio. Powell ha costruito una vera e propria barriera retorica, separando con decisione la politica monetaria dal rumore politico. Una scelta che assume un significato ancora più profondo alla luce dell’avvicinarsi della fine del suo mandato. Una Fed che difende la propria autonomia comunicativa.

Letta così, la “noia” di questa riunione assume un significato diverso. Non è assenza di contenuto, ma controllo del messaggio. Non è mancanza di direzione, ma volontà di non forzare una narrativa in un momento in cui la credibilità passa anche dalla capacità di restare fuori dal campo politico.

E mentre il mercato continua a chiedersi quando arriverà il prossimo taglio, la Fed sembra aver spostato il baricentro della discussione. Non più solo “quando tagliare”, ma come preservare la stabilità e l’indipendenza dell’istituzione in una fase in cui ogni parola pesa quanto una decisione, almeno fino a maggio.

Ed è qui che il discorso si sposta, quasi naturalmente, dalla banca centrale alle aziende. In un mondo in cui i tagli non sono più automatici ma condizionati, il capitale torna ad avere un costo psicologico prima ancora che finanziario. E quando questo succede, il mercato diventa più selettivo. Non guarda più solo a chi cresce di più, ma a chi cresce meglio. Non a chi investe di più, ma a chi dimostra di saper trasformare quella spesa in leva operativa, in margini, in cassa.

È lo stesso passaggio che stiamo osservando nelle trimestrali. L’attenzione non è più su chi “batte le stime”, ma su come lo fa. Su quanto l’AI resti una narrativa e quanto invece diventi conto economico. Su quanto l’infrastruttura sia un ponte verso ricavi futuri e quanto rischi di diventare un anticipo troppo pesante sul presente.

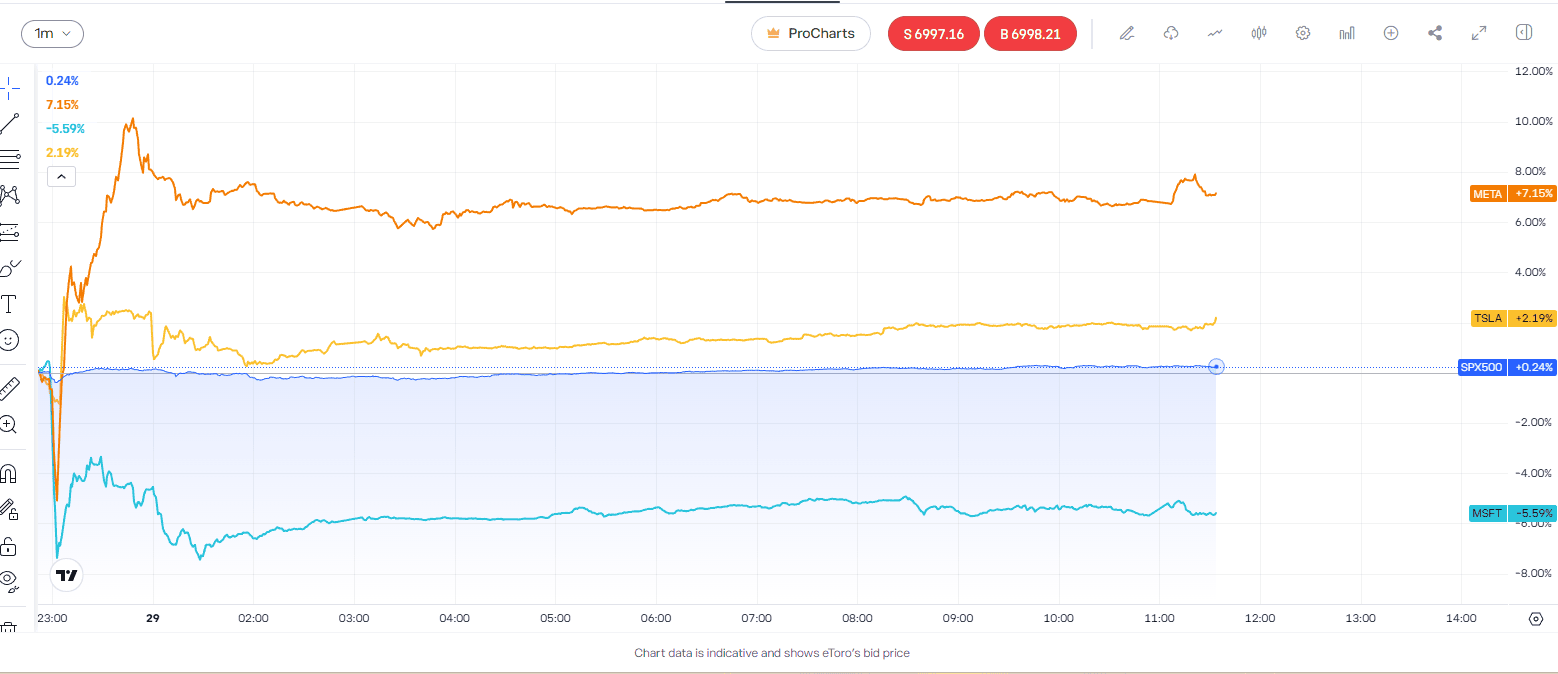

Meta, Microsoft e Tesla arrivano esattamente in questo punto del ciclo. Con numeri forti, storie diverse e una domanda di fondo che il mercato sta facendo a tutte e tre, anche se in modi differenti: quanto velocemente riuscite a trasformare ambizione tecnologica in unità economiche misurabili.

È per questo che Meta e Microsoft possono presentare sorprese sugli utili simili e ricevere reazioni diverse. Il mercato oggi non premia più la potenza di fuoco in sé. Premia la disciplina quando ha un obiettivo chiaro, e inizia a punire la spesa quando sembra solo accelerare il contatore.

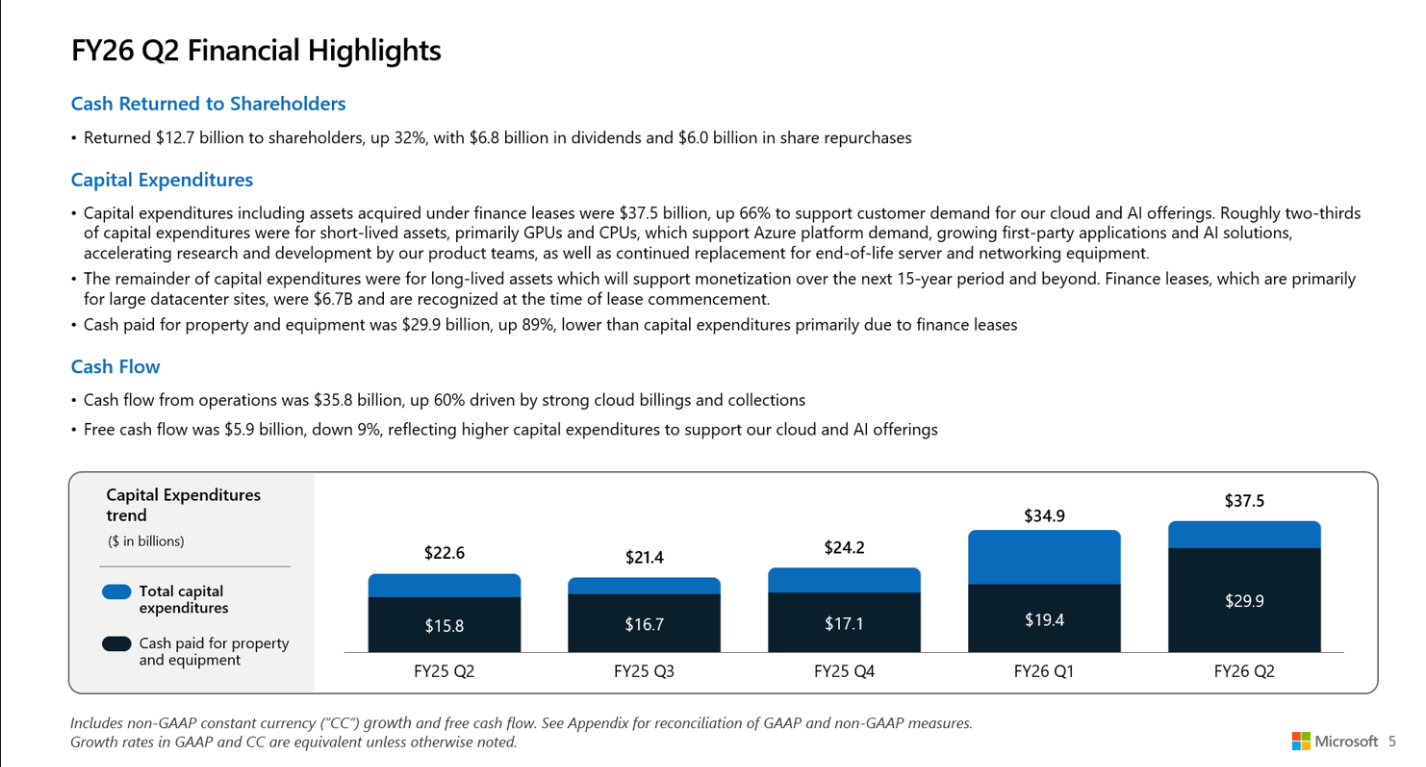

Microsoft ha consegnato un trimestre enorme sulla carta, con ricavi oltre $81,3 mld, +17% a/a, e Microsoft Cloud a $51,5 mld, +26% a/a. Azure e i servizi cloud continuano a correre, e l’utile per azione, depurato dall’effetto dell’investimento in OpenAI, si attesta a $4,14. Numeri solidi, difficili da criticare se presi singolarmente.

Ma l’attenzione del mercato si è spostata su un dettaglio che dettaglio non è. Le spese in CapEx trimestrali sono salite a $37,5 miliardi, e circa due terzi sono concentrati su asset a vita breve, GPU e CPU, cioè infrastruttura che invecchia rapidamente. CapEx, per un investitore retail, significa spesa in data center, chip, capacità computazionale. È il motore dell’AI, ma è anche ciò che può comprimere i margini e assorbire cassa nel breve. Non a caso il free cash flow è sceso a $5,9 miliardi nel trimestre, proprio per l’aumento della cash CapEx e per la dinamica dei leasing.

Qui si innesta la sensibilità del mercato. Se spendi tantissimo e, nello stesso momento, la crescita del cloud dà anche solo l’idea di perdere un filo di slancio, l’investitore inizia a chiedersi se il ritorno su quella spesa arriverà in tempi rapidi o se la redditività dovrà aspettare. È la “tassa dell’AI” che Wall Street sta iniziando a contabilizzare in tempo reale. Microsoft mostra anche un backlog impressionante, con Remaining Performance Obligations a $625 mld, di cui una quota rilevante legata a OpenAI. È una buona notizia perché indica domanda contrattualizzata, ma alza anche l’asticella dell’esecuzione. Ora devi consegnare capacità, tempi e margini.

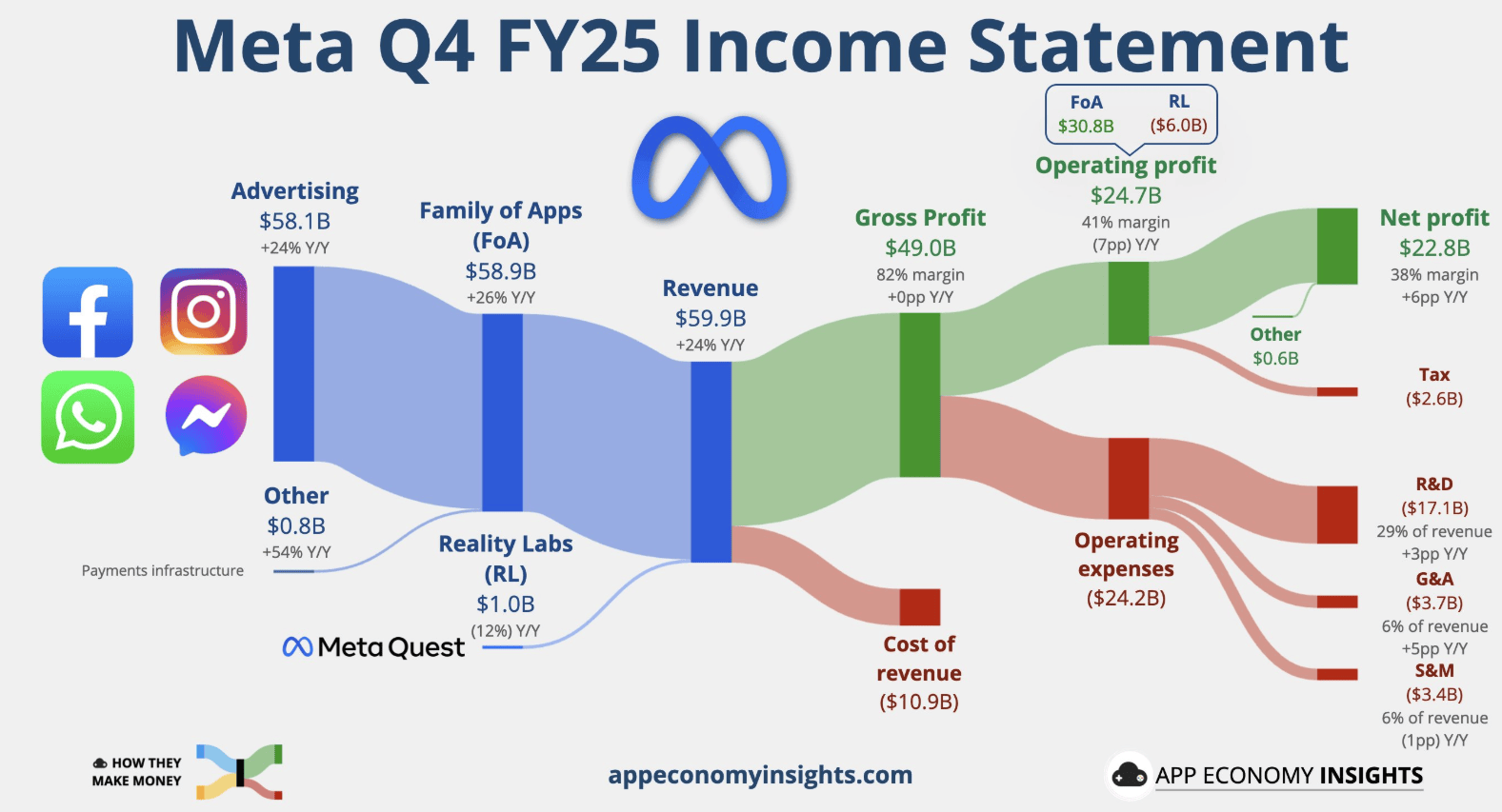

Meta ha presentato la stessa grammatica, ma con una sintassi diversa. Ricavi (record) a $59,9 miliardi, +24% a/a, utile netto a $22,8 miliardi. I costi sono esplosi, spese totali a $35,1 miliardi, +40% a/a, con una narrativa chiara su AI talent, legale e infrastruttura. Eppure, il margine operativo resta impressionante, al 41% nel trimestre.

Qui Meta ha fatto la mossa che oggi conta più di qualsiasi slogan. Ha detto, implicitamente ma con i numeri, “spenderemo tantissimo, ma i profitti possono comunque crescere”. Non è solo una frase. È una promessa di elasticità del modello advertising, la capacità di monetizzare l’AI non come prodotto separato, ma come miglioramento continuo del motore che già genera utili, la pubblicità. Le CapEx sono salite a $22,1 miliardi nel trimestre e la guidance 2026 è molto ambiziosa, tra $115 miliardi e $135, legata a infrastruttura AI e data center. La differenza è che Meta non sta chiedendo al mercato un atto di fede. Sta dicendo che questa corsa viene finanziata da una macchina che genera cassa. Infatti, il free cash flow nel trimestre è stato di $14,1 miliardi.

In più, Meta ha ridotto l’ansia del mercato offrendo una guidance sui ricavi del trimestre successivo sopra le attese, tra $53,5 mld e $56,5 miliardi. È un modo implicito per dire che la visibilità resta elevata, e quando la visibilità sui ricavi è alta, la spesa pesa meno.

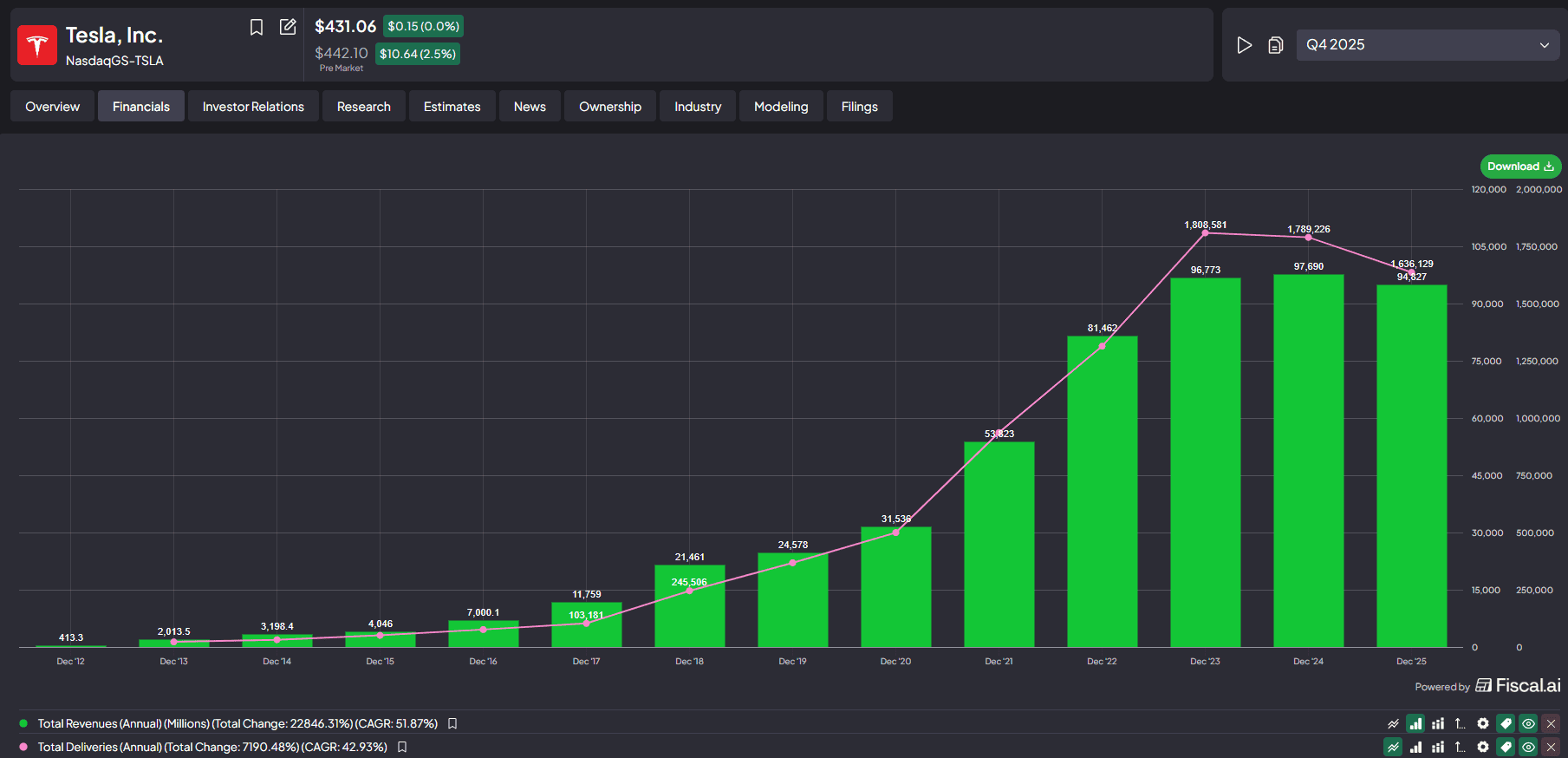

Tesla è, invece, un capitolo diverso, perché qui la trimestrale non è stata solo un aggiornamento sui numeri, ma una dichiarazione esplicita di cambio di identità. Nel quarto trimestre del 2025 l’azienda ha battuto le attese su utili e ricavi, con un EPS non GAAP a $0,50 contro $0,45 stimati e ricavi a $24,9 mld, leggermente sopra le previsioni. Il mercato ha reagito positivamente nell’immediato. Ma fermarsi al beat significa perdere il quadro più ampio.

Perché quei numeri restano inferiori rispetto allo stesso trimestre dell’anno precedente, quando l’EPS era $0,73 e i ricavi $25,7 mld. E soprattutto perché il 2025 segna una soglia storica: per la prima volta i ricavi annuali di Tesla scendono, a $94,8 mld dai $97,7 mld del 2024 (oltre che a segnare il sorpasso di BYD nelle consegne). È un passaggio simbolico e concreto allo stesso tempo. Indica che la fase di crescita lineare del business automotive è finita, e che l’azienda sta chiedendo al mercato di guardare oltre. Dal punto di vista operativo, il trimestre mostra segnali contrastanti. Il margine lordo sale al 14,8%, sopra le attese, nonostante la perdita dei crediti regolatori e una fase di forte pressione sui prezzi. È una dimostrazione di resilienza, ma non ancora di inversione strutturale. La vera storia, però, non è nel conto economico tradizionale. È nel modo in cui Tesla ha deciso di raccontare se stessa.

Nel comunicato e nella call con gli analisti, Tesla ha dichiarato di aver investito $2 miliardi in xAI, la società di intelligenza artificiale fondata da Elon Musk. Non è un investimento finanziario marginale, è una presa di posizione strategica. Tesla si definisce sempre meno come un produttore di auto che utilizza l’AI, e sempre più come un’azienda che porta l’AI nel mondo fisico, mentre xAI sviluppa l’infrastruttura digitale, a partire dal modello Grok. È una separazione dei ruoli che rende la narrativa molto più esplicita. Questa impostazione emerge ancora più chiaramente su Full Self-Driving. Per la prima volta Tesla ha comunicato il numero di abbonati attivi, 1,1 milioni, in crescita dagli 0,8 milioni dell’anno precedente. È poco più del 12% delle consegne cumulative. Non è ancora una massa critica, ma è il cuore della scommessa futura. Tesla stessa chiarisce che per sbloccare il pacchetto retributivo di Musk serviranno almeno 10 milioni di abbonati FSD. Il messaggio implicito è chiaro: il valore non è nell’auto venduta, ma nell’uso continuativo del software.

Ed è qui che arriva il passaggio più radicale. Tesla ha annunciato che interromperà la produzione di Model S e Model X dal prossimo trimestre. La S3XY non tornerà. Lo spazio produttivo verrà riconvertito in una fabbrica per Optimus, il robot umanoide. Musk lo ha detto senza giri di parole: è parte della transizione verso un futuro autonomo. Non è solo una scelta industriale, è una scelta simbolica. Tesla sta chiudendo il capitolo dei modelli iconici e meno scalabili per investire su qualcosa che oggi non genera ricavi ma che, nelle intenzioni, dovrebbe ridefinire il perimetro dell’azienda. Questo rende la narrativa molto più concreta, ma anche più rischiosa. Le auto restano il 73% dei ricavi di Tesla. Eppure, l’azienda sta riducendo l’enfasi su due modelli storici, mentre Cybercab e Optimus non sono ancora in vendita. Musk arriva a dire che in futuro Tesla produrrà “molte più Cybercab di tutte le auto messe insieme”. È una visione potente, ma che oggi poggia su promesse, approvazioni regolatorie e tempi di esecuzione ancora incerti.

Anche sul fronte Robotaxi, il contrasto tra narrativa e realtà operativa è evidente. Tesla ha indicato una lista di città dove prevede l’espansione nel primo semestre del 2026, ma al momento la rimozione dei driver ad Austin riguarda solo poche unità. È un segnale di progresso, non ancora di scala. E intanto l’azienda avverte che le CapEx aumenteranno in modo significativo nel 2026, per fabbriche, AI compute e chip proprietari. Il conto dell’AI fisica sta arrivando prima della sua monetizzazione visibile.

Tesla oggi non va letta come una trimestrale che batte o manca le stime. Va letta come una piattaforma che sta smontando deliberatamente il proprio passato profittevole per anticipare un futuro che potrebbe essere enorme, ma che è anche fortemente binario. Se l’autonomia e la robotica funzionano, il modello di business cambia scala. Se i tempi si allungano, il rischio non è ciclico ma di esecuzione, e il mercato, in questa fase, sta diventando molto meno indulgente con le promesse non ancora tradotte in cassa.