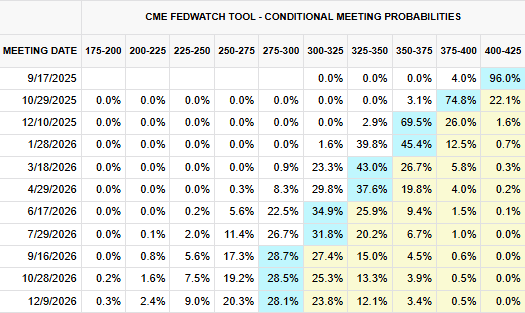

La Fed arriva al meeting di settembre in una condizione che intreccia economia, politica e sentiment di mercato come raramente visto negli ultimi anni. Il taglio di 25 punti base è già scontato al 96% dal CME FedWatch, con i mercati che prezzano una discesa dei Fed Funds verso il 3,25-3,50% entro dicembre e tagli trimestrali lungo tutto il 2026. La decisione odierna sembra uno scenario già scritto, e proprio per questo la vera partita si gioca sul linguaggio, sulle proiezioni economiche e sul grado di coesione interna al Comitato. Powell dovrà spiegare che la Fed taglia per proteggere il lavoro, senza cedere all’inflazione e senza apparire un’appendice politica della Casa Bianca.

I verbali del 2025 raccontano una traiettoria in cui ogni mese ha aggiunto un pezzo di tensione: a gennaio l’economia veniva descritta come solida, con rischi “in equilibrio” e decisioni prese all’unanimità; a marzo l’incertezza era “aumentata”, con il QT rallentato e il PIL rivisto al ribasso all’1,7% mentre l’inflazione PCE saliva al 2,7%; a maggio la Fed riconosceva rischi doppi, crescita più debole e inflazione più alta, con i dazi citati come fattore chiave di pressione; a giugno la crescita veniva ulteriormente ridotta all’1,4%, la disoccupazione portata al 4,5% e l’inflazione alzata al 3%, mentre Powell ammetteva che l’incertezza “rimane elevata”; a luglio infine l’unanimità si è spezzata, con Bowman e Waller che hanno votato per un taglio immediato. Da unanimità a divisione, da “wait and see” a necessità di agire.

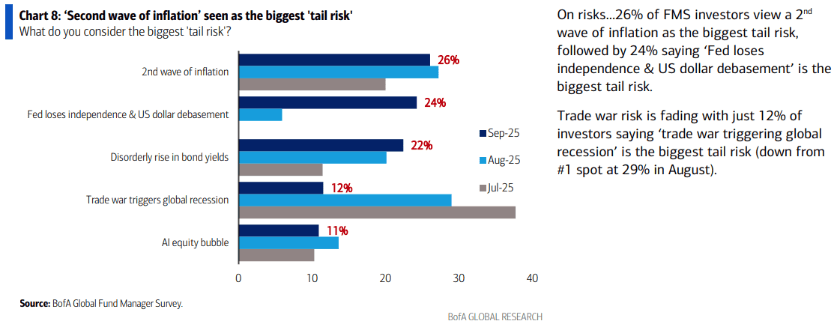

Il quadro politico esaspera poi la tensione. Un attacco diretto all’indipendenza della banca centrale, e proprio questo tema rischia di diventare più rilevante della stessa politica monetaria. Non a caso, nella survey di settembre di Bank of America il 24% dei gestori indica la perdita d’indipendenza della Fed e la svalutazione del dollaro come uno dei principali tail risk, subito dietro alla possibilità di una seconda ondata inflazionistica (26%) e al rialzo disordinato dei rendimenti obbligazionari (22%). Solo pochi mesi fa, la guerra commerciale era vista come la minaccia maggiore; oggi è scesa al quarto posto al 12%, segno che la narrativa del “trade war trigger” non è più dominante, mentre l’attenzione si sposta sul rischio politico e sull’inflazione.

Ma ciò che più colpisce è lo scollamento tra la fragilità macro e l’euforia del posizionamento. Sempre, il BofA Global Fund Manager Survey di settembre segna il livello di ottimismo più alto da febbraio. Solo il 16% dei gestori si attende una crescita globale più debole nei prossimi dodici mesi, contro il 41% di agosto, mentre il 67% vede un soft landing. È il balzo più ampio nelle aspettative di crescita globale da ottobre 2024. Di conseguenza, le allocazioni in equity sono salite al 28% overweight, massimo da sette mesi, mentre la liquidità resta al 3,9%. È un risk-on pieno, spinto dall’idea che la Fed accompagnerà il ciclo con tagli regolari.

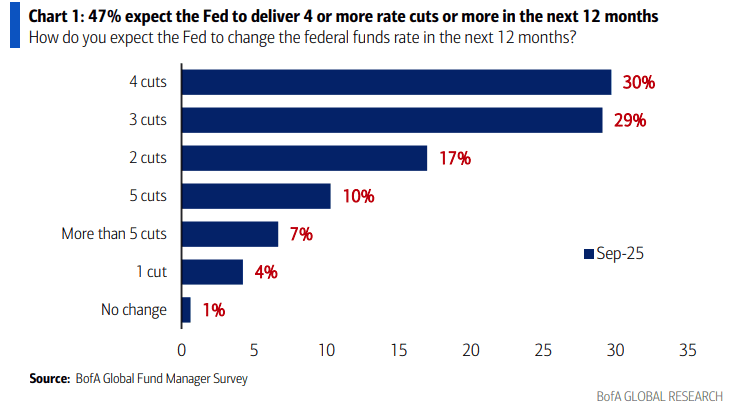

Proprio sui tassi, il sondaggio è eloquente: il 47% degli investitori si aspetta quattro o più tagli nei prossimi dodici mesi, il 30% prevede esattamente quattro tagli, il 29% tre, solo l’1% non vede alcun movimento. È un consenso ampio, ma che riflette aspettative relativamente caute: la maggioranza degli investitori si concentra su tre-quattro tagli nell’arco di un anno. Più aggressivo è invece il segnale che arriva dal CME FedWatch. Oggi assegna il 96% di probabilità a un primo taglio, quasi il 75% a un secondo già ad ottobre e il 66% a un terzo entro dicembre 2025. Ma se si guarda oltre, fino a settembre 2026, la probabilità maggiore (circa il 29%) è per un corridoio 300-325 punti base. Rispetto al livello attuale di 425-450 bps, significherebbe un allentamento complessivo di circa 125 punti base, vale a dire l’equivalente di cinque o sei tagli da 25 punti base ciascuno. Tradotto: mentre i gestori si fermano su 3-4 tagli a parole, il mercato dei futures ha già scritto uno scenario che implica un easing più profondo e più rapido.

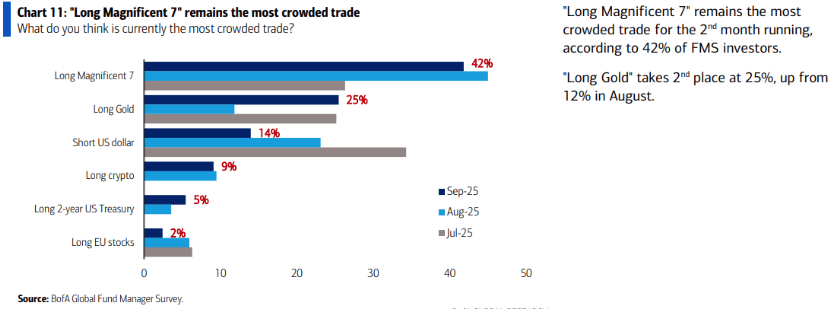

Il posizionamento completa il quadro. La tecnologia resta l’epicentro: l’overweight sul tech è salito al 20%, massimo da luglio 2024, e il 42% dei gestori indica i Magnificent 7 come il trade più affollato al mondo, in calo dai dati di agosto. L’oro passa al secondo posto, superando lo short sul dollaro, con il 25%, in rialzo dal 12% di agosto, segno che nonostante l’euforia equity gli investitori cercano hedge. Lo short sul dollaro cala in terza posizione con il 14%.

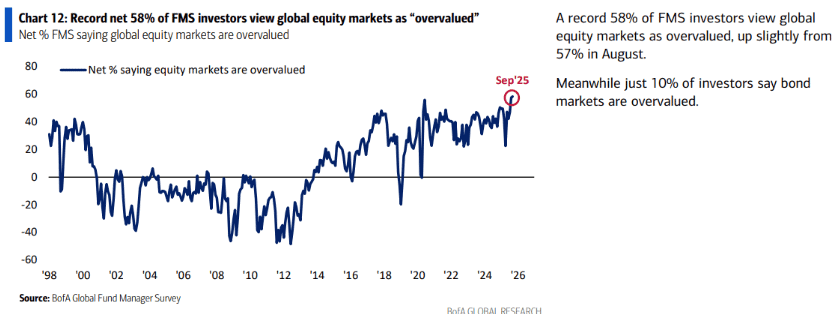

Eppure, dietro la corsa agli asset rischiosi resta la consapevolezza di un eccesso: il 58% dei gestori considera le azioni globali sopravvalutate, un record assoluto. È il paradosso di questo ciclo: gli investitori riconoscono l’eccesso, ma continuano a restare esposti, spinti dalla paura di perdere il rally o forse dalla speranza che il percorso di tagli dei tassi possa continuare a sostenere il mercato azionario.

Oggi la Fed taglia perché non può più non farlo: il lavoro rallenta, i consumi si indeboliscono e ignorare i segnali rischierebbe di innescare una spirale negativa. Ma il prezzo è chiaro: ogni taglio riduce lo spazio di manovra se i dazi dovessero trasformare l’attuale spinta sui prezzi in un’inflazione persistente. Powell oggi non deve solo annunciare un -25 bps, deve convincere che la Fed resta arbitro indipendente in un gioco in cui il pubblico politico urla sempre più forte.

Il mercato applaudirà finché la sceneggiatura resta confermata: tre tagli entro fine anno, gradualità, inflazione letta come un effetto temporaneo dei dazi. Ma basta un dot-plot che rallenta il sentiero, un SEP che alza le proiezioni inflattive o un aumento dei dissensi interni, e il taglio rischia di trasformarsi da assicurazione in segnale di debolezza.