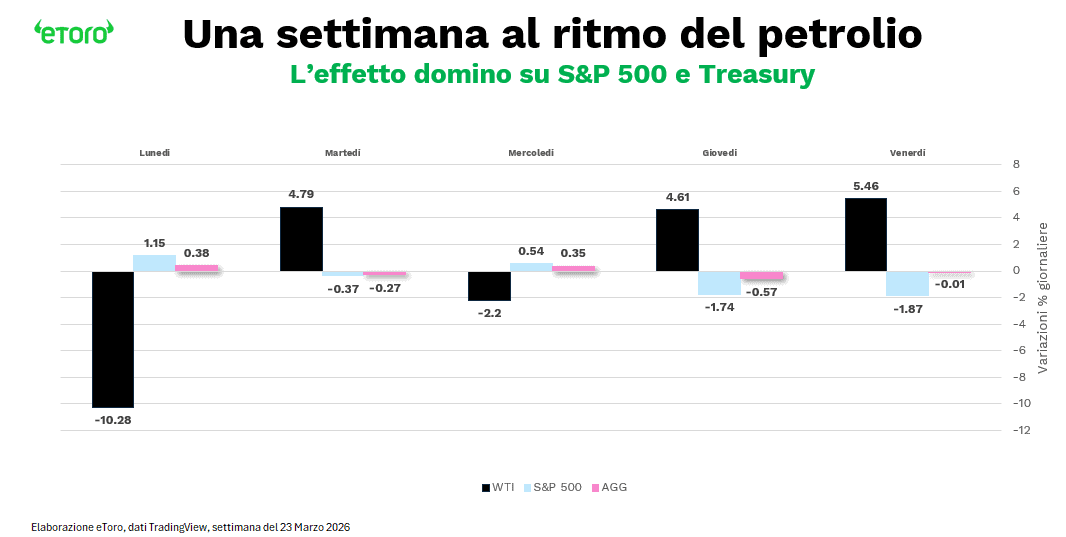

Tutti gli asset stanno parlando la stessa lingua, e non è una buona notizia. Il Nasdaq 100 ha perso l’1,9% venerdì ed è entrato ufficialmente in correzione. L’S&P 500 ha chiuso la quinta settimana consecutiva in rosso, la serie negativa più lunga dal 2022 e la più estesa di questo bull market. I Treasury, storicamente il rifugio per eccellenza, non hanno offerto protezione, con il trentennale che si avvicina al 5%. Nel frattempo, il petrolio resta stabilmente sopra i 100 dollari al barile (+47% da inizio mese), il VIX è tornato sopra quota 30, l’oro segna la quarta settimana consecutiva in calo, lontano di circa il 18% dai massimi e prossimo a segnare il peggior mese dall’ottobre 2008, il tutto mentre Bitcoin fatica a trovare un rimbalzo convincente. È una fotografia che racconta molto più di una semplice fase risk-off, racconta un sistema in cui tutti gli asset stanno reagendo allo stesso shock, e dove la diversificazione, almeno per ora, sembra essersi fermata.

Il punto interessante, infatti, non è il movimento in sé, ma la correlazione che lo accompagna. Il petrolio non è più una variabile tra le tante, è diventato il centro di gravità. Ogni suo movimento si trasmette simultaneamente a inflazione, tassi e crescita. È un sistema che si muove come un blocco unico, dove anche la narrativa mediatica finisce per amplificare il fenomeno, ripetendo e rafforzando lo stesso schema interpretativo, contribuendo indirettamente a irrigidire le aspettative.

Perché quello che emerge con forza è che non esiste più una vera diversificazione classica. Nella scorsa settimana, ogni variazione del prezzo dell’energia si è riflessa contemporaneamente su azioni e obbligazioni. Quando il petrolio sale, aumenta la pressione inflattiva e i mercati si irrigidiscono, quando scende, si muovono i rendimenti reali e le azioni reagiscono. Non è più una relazione indiretta, è una trasmissione immediata.

L’architettura finanziaria globale sta scricchiolando. Le vecchie regole del mercato, quelle che hanno garantito decenni di crescita sotto l’ombrello della globalizzazione e della politica monetaria accomodante, sembrano non rispondere più ai comandi.

Sorge quindi una domanda spontanea, quasi brutale: perché i portafogli “sicuri” stanno perdendo valore proprio ora, nel momento in cui la protezione dovrebbe essere massima? La risposta è scomoda ma sempre più evidente e risiede nel fatto che le fondamenta stesse della sicurezza finanziaria sono state minate.

Benvenuti nel nuovo paradigma della volatilità strutturale, dove l’unico modo per sopravvivere è smettere di essere previsori e iniziare a essere adattatori.

Il fallimento del 60/40 nel nuovo regime

Per anni l’allocazione 60% azioni e 40% obbligazioni è stata il riferimento implicito, l’ancora di salvezza, per qualsiasi investitore e retail. Ha funzionato perché operava in un mondo dominato da shock di domanda, dove le banche centrali potevano intervenire tagliando i tassi e ristabilendo equilibrio. Oggi siamo nel quarto grande shock dal lato dell’offerta, dopo Covid, Ucraina e dazi. E contro questo tipo di inflazione la politica monetaria è uno strumento imperfetto. Non abbassa il prezzo del petrolio, non riapre le rotte nello Stretto di Hormuz, non riduce i costi energetici. Può solo comprimere la domanda e rallentare la trasmissione dello shock. In questo contesto il 60/40 smette di funzionare, non per teoria ma per struttura.

I numeri del backtest: azioni e bond non bastano più

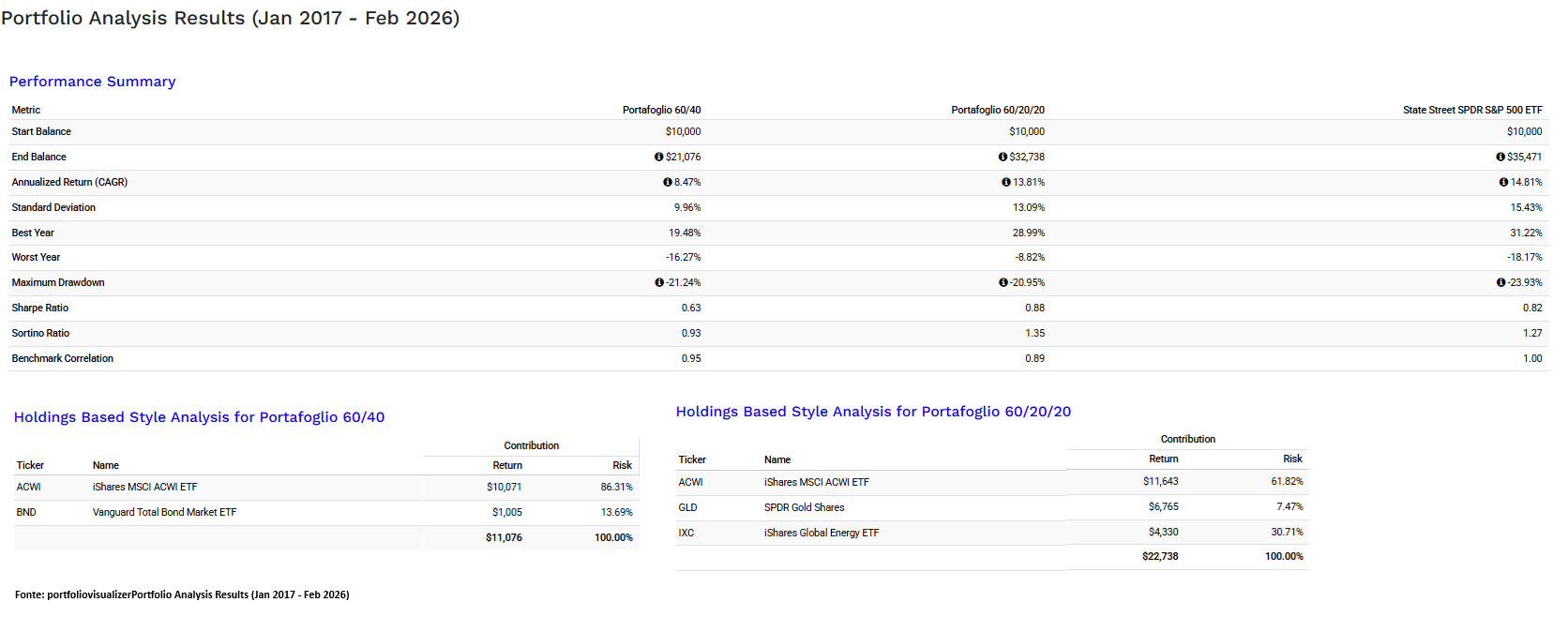

I dati del backtest (gennaio 2017 – febbraio 2026) lo rivelano chiaramente.

Il portafoglio classico 60% ACWI (azionario internazionale) + 40% BND (obbligazionario internazionale) ha generato un rendimento annualizzato (CAGR) del 8,47%, con una volatilità del 9,96% e un massimo drawdown del 21,24% (recuperato in 18 mesi). Ha catturato solo il 57,7% dell’upside del benchmark S&P 500, pur mantenendo una correlazione molto elevata (0,95). Il benchmark S&P 500 (SPY) ha reso il 14,81% annualizzato nello stesso periodo, con drawdown massimo del 23,93%. Il 60/40 ha funzionato discretamente in un mondo dominato da shock di domanda (dove le banche centrali potevano intervenire tagliando i tassi). Ma nel nuovo contesto di shock di offerta ripetuti le obbligazioni non proteggono più dall’inflazione e dalla crescita dei rendimenti reali. Il rischio rimane concentrato quasi esclusivamente sull’equity (86% della volatilità totale del portafoglio deriva da ACWI).

L’alternativa 60/20/20: azioni, oro ed energia

Ed è qui che il confronto con il 60/20/20 diventa interessante. Un’allocazione con 60% azioni globali, 20% oro e 20% energia non è semplicemente più performante, è più coerente. I rendimenti si avvicinano a quelli dell’azionario puro, ma con una struttura di rischio diversa, meno dipendente da un unico fattore. La correlazione con l’equity si riduce, la distribuzione del rischio si riequilibra, e soprattutto cambia il ruolo degli asset. Detto in maniera diversa, un’allocazione al 60% ACWI + 20% oro (GLD) + 20% energia (IXC) sullo stesso periodo racconta una storia diversa. Rendimento annualizzato del 13,81% (quasi il doppio del 60/40 e molto vicino al 14,81% dell’S&P 500). Volatilità del 13,09% (superiore al 60/40 ma inferiore al benchmark azionario puro). Massimo drawdown del 20,95% (leggermente inferiore a quello del 60/40, con recupero in soli 5 mesi durante il Covid). Sharpe Ratio al 0,88 (migliore del 0,63 del 60/40 e del 0,82 del benchmark). Correlazione con l’S&P 500 che scende a 0,89. Nella decomposizione del rischio, l’equity pesa “solo” il 61,8% della volatilità totale, mentre energia e oro assumono un ruolo rilevante nel riequilibrare il portafoglio. Non è più una versione “prudente” dell’equity, è un portafoglio costruito per un mondo in cui il problema principale non è il costo del capitale, ma la scarsità di risorse reali e l’inflazione da offerta. L’oro e l’energia non fungono più da satellite tattico, ma diventano la nuova “obbligazione” del portafoglio; un hedge contro l’inflazione strutturale e gli shock geopolitici legati all’energia.

Questo spiega anche perché gli strumenti difensivi tradizionali stanno oggi fallendo. I bond soffrono perché l’inflazione torna a essere una minaccia reale, le strategie di risk parity si basano su correlazioni che non esistono più, gli strumenti di copertura sulla volatilità funzionano male perché la volatilità non è più episodica ma persistente. Il risultato è che strumenti costruiti per un mondo stabile si trovano a operare in un contesto instabile. Il cambiamento è profondo. Per anni abbiamo dato per scontato che i Treasury fossero risk-free, che le rotte energetiche fossero sicure, che gli Stati Uniti garantissero stabilità sistemica. Oggi tutte e tre queste certezze sono in discussione. E quando cambiano le fondamenta, deve cambiare anche il portafoglio. Non perché l’energia salirà necessariamente, ma perché l’energia è diventata il nuovo fattore di equilibrio (alla faccia degli sforzi green). Non è più un settore, è un hedge. È ciò che reagisce quando il sistema entra in tensione.

Conclusioni: adattarsi a un mondo corto di energia

Questo non significa che il 60/20/20 sia la soluzione definitiva o priva di rischi. Se il conflitto si risolvesse rapidamente il petrolio potrebbe correggere, se la domanda globale rallentasse le commodity potrebbero soffrire, se il dollaro si rafforzasse l’oro potrebbe perdere terreno. Ma il punto non è eliminare il rischio, bensì cambiare la natura del rischio. Nel 60/40 il rischio è nascosto, perché si assume che le correlazioni tengano. Nel 60/20/20 il rischio è esplicito, ma coerente con il contesto. Non stiamo entrando semplicemente in un mercato più volatile, stiamo entrando in un mercato meno prevedibile, dove le relazioni storiche saltano e il prezzo dell’energia diventa la chiave di lettura di inflazione, tassi e crescita.

I dati del backtest sono inequivocabili: in un decennio che include espansioni, recessioni brevi, pandemia e tensioni geopolitiche, l’aggiunta di oro ed energia ha permesso di avvicinarsi al rendimento azionario puro riducendo la dipendenza dalle vecchie dinamiche bond-equity. Il rischio più grande oggi non è sbagliare l’allocazione, ma sbagliare la narrativa. Continuare a leggere questo scenario come una fase transitoria può portare a scelte miopi. Se invece si tratta di un cambio di regime, con inflazione più persistente, supply chain fragili e geopolitica frammentata, allora il portafoglio non va adattato temporaneamente, va ripensato in modo strutturale.

Forse il vero cambio di prospettiva è proprio questo. Non chiedersi quale asset salirà, ma quale sistema reggerà. Non se l’energia è cara o a buon mercato, ma se il sistema globale è strutturalmente corto di energia. Non vedere il 60/20/20 come un punto di arrivo, ma come un passaggio verso portafogli sempre più ancorati ad asset reali.

Per anni abbiamo costruito portafogli come barche progettate per acque calme, dove bastava bilanciare vela e zavorra. Oggi navighiamo in un mare dove le correnti contano più del vento. E la corrente dominante si chiama energia.