Dato per perduto. Con l’euro/dollaro in area 1,20 e un 2025 chiuso con un apprezzamento vicino al 13%, il biglietto verde sembrava destinato a un declino ordinato. Il consenso era chiaro: debasement, fine dell’eccezionalismo USA. Poi è cambiato il regime. Non perché sia cambiata l’America. È cambiato lo shock dominante. E quando cambia lo shock dominante, cambia la valuta che il mercato considera meno vulnerabile.

La storia che i mercati stanno scrivendo in queste ore è una di quelle che il mondo finanziario conosce a memoria, eppure ogni volta riesce a sorprendere per la sua implacabile logica. La guerra in Iran ha visto una risposta immediata da parte di Teheran con missili, droni e minacce esplicite allo Stretto di Hormuz. Un sottomarino americano ha affondato una nave da guerra iraniana al largo dello Sri Lanka, missili sono stati intercettati vicino alla Turchia e a Cipro, e il conflitto si è allargato oltre il Golfo. In mezzo a questo scenario di tensione geopolitica acuta, il dollaro ha ripreso ad indossare la sua corona di valuta rifugio per eccellenza, rafforzandosi nettamente contro l’euro e contro le altre valute principali. Non si tratta di un movimento casuale o di un semplice flight-to-safety da manuale: è il risultato di una combinazione perfetta di shock energetico asimmetrico, differenziale di politica monetaria tra Fed e Bce, e un posizionamento istituzionale che ha dovuto iniziare a correggersi in fretta. I grafici e i dati raccontano questa narrazione in modo inequivocabile, senza lasciare spazio a interpretazioni alternative.

La prima domanda, però, è scomoda. Siamo davvero al ritorno strutturale del dollaro o stiamo osservando un riprezzamento tattico alimentato da energia e positioning? I grafici che abbiamo davanti raccontano tre cose precise.

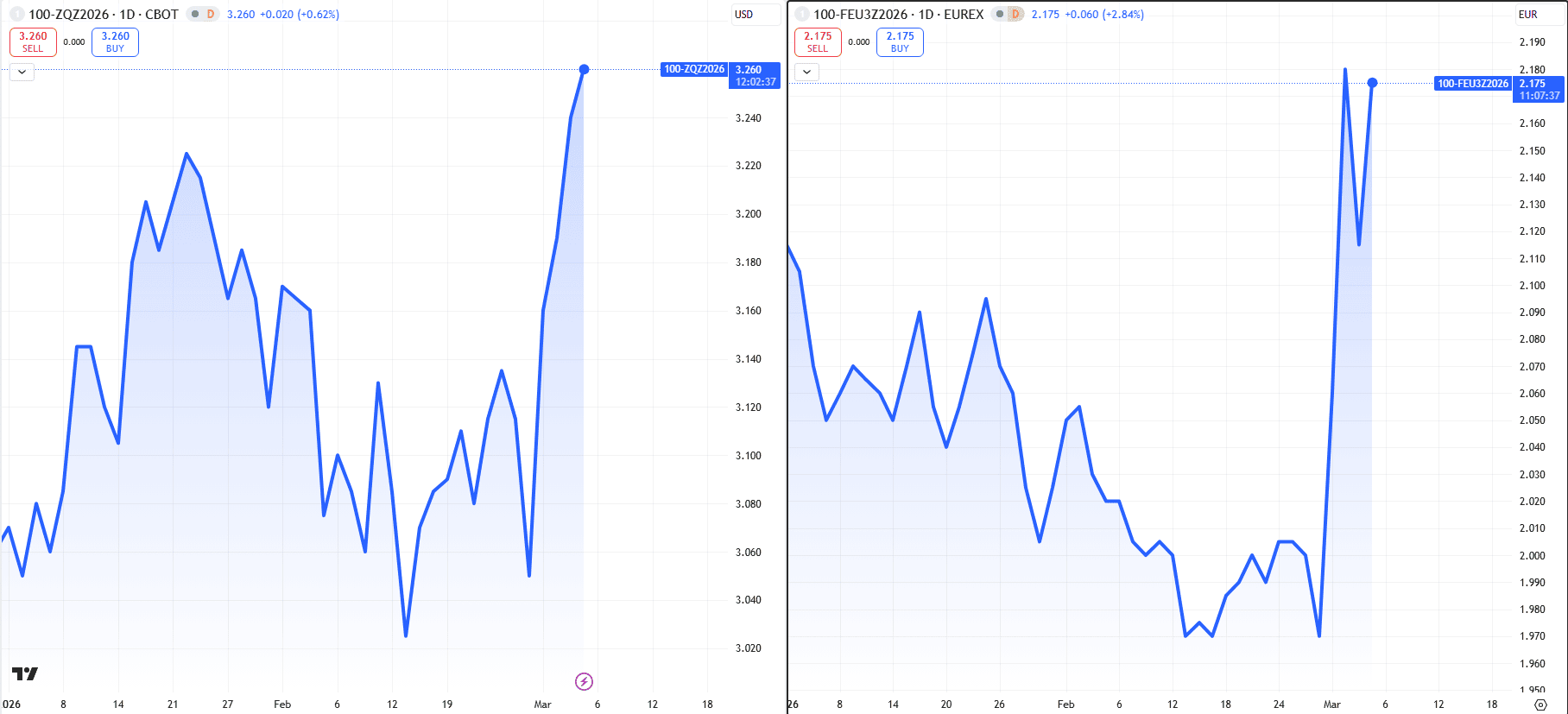

La prima è asimmetria energetica, non supremazia americana. Il Brent in area 81 dollari non è solo una variabile inflazionistica. È un moltiplicatore valutario. Il petrolio si paga in dollari. Ogni barile più caro è domanda di USD. Ma il punto vero è chi subisce lo shock. L’Eurozona è importatrice netta. Gli Stati Uniti oggi sono molto meno esposti rispetto al passato. Questo significa che lo stesso shock produce effetti diversi. In Europa si traduce in inflazione importata più crescita fragile. Negli USA è molto più gestibile. Lo si vede anche nel repricing dei tassi. L’Euribor dicembre 2026 è balzato dal 1,97% di fine febbraio al 2,18%. Una candela netta, aggressiva. Il mercato sta prezzando inflazione energetica più persistente in Europa. Ma questo non è bullish per l’euro. È stagflazione light. Inflazione che sale per l’energia e crescita anemica (o a rischio rallentamento).

Dall’altra parte, il contratto USA equivalente è salito verso il 3,26% dai 3,05% di venerdì (+21 bp), un movimento di intensità praticamente simile a quello europeo. Eppure, il mercato continua a interpretarlo in modo asimmetrico. Mentre in Europa questo rialzo dei tassi impliciti segnala stagflazione light negli Stati Uniti viene letto come inflazione temporanea su un’economia che resta resiliente (ADP forte, ISM servizi Goldilocks). Il FedWatch ha progressivamente allontanato i tagli attesi (da maggio verso settembre, con un solo taglio scontato al momento), mettendo temporaneamente in secondo piano sia le richieste di Trump che l’ipotesi di Kevin Warsh alla guida della Fed. Nessuna emergenza visibile. La Fed ha ancora margine di manovra. Il differenziale tra le curve USA e Germania si allarga. Il Treasury a dieci anni rende oltre il 4,1%, il Bund resta nettamente sotto. Il carry si sposta verso il dollaro in modo quasi meccanico. Non è ideologia. È struttura.

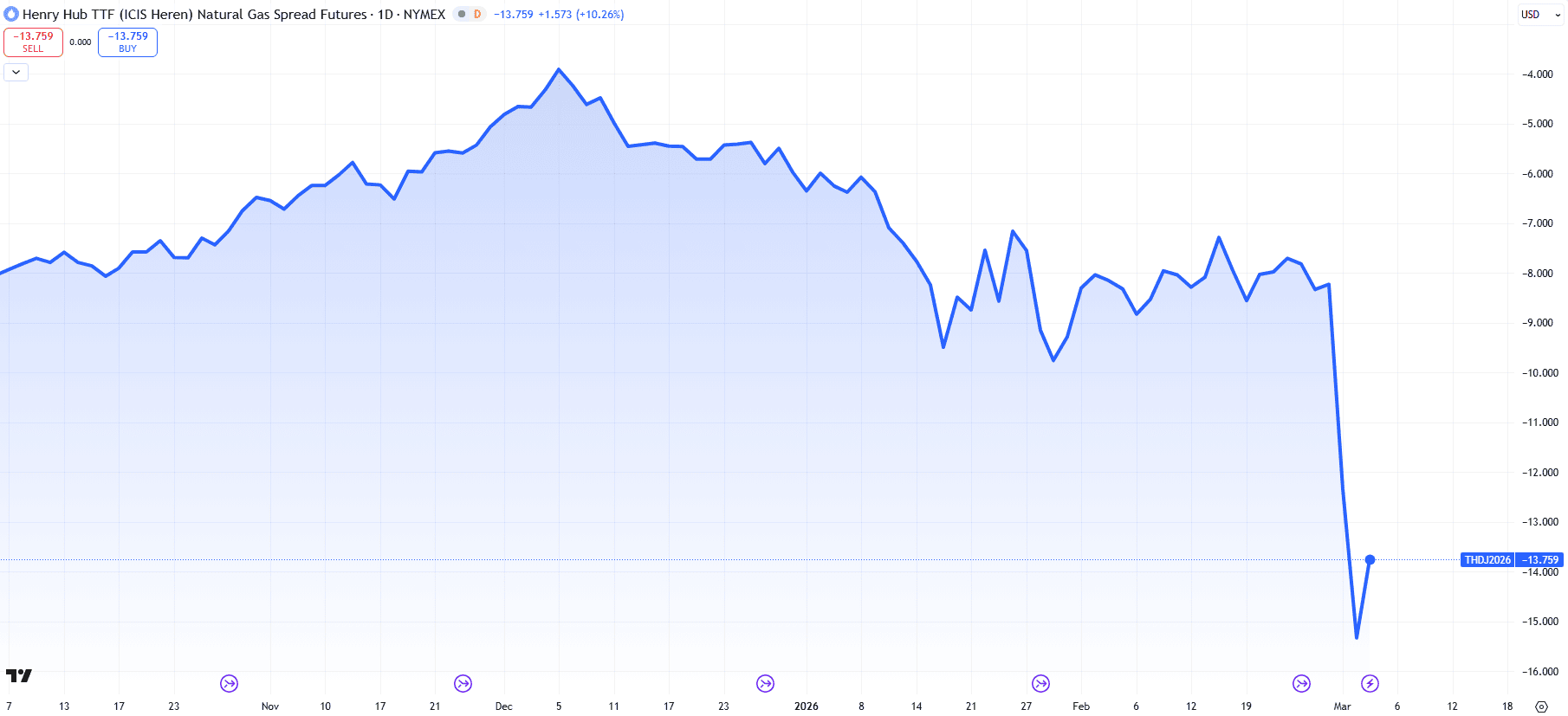

Tutto ruota intorno allo shock sui prezzi dell’energia. Lo Stretto di Hormuz rappresenta circa il venti per cento del petrolio mondiale che transita ogni giorno, e le minacce iraniane di bloccarlo o di attaccare le petroliere hanno fatto salire il Brent intorno agli 81 dollari al barile. Lo spread tra Henry Hub americano e TTF europeo, che abbiamo visto crollare violentemente lo dimostra in modo drammatico. Questo significa che l’Europa sta pagando una bolletta energetica ancora più cara non solo per i prezzi più alti, ma anche per un dollaro che si rafforza e rende ogni barile e ogni metro cubo più costoso in euro. È la stessa dinamica che abbiamo visto nel 2022 con la guerra in Ucraina: l’Europa incassa una doppia mazzata, mentre gli Stati Uniti incassano profitti energetici e una crescita relativa più solida.

Questa asimmetria energetica si traduce direttamente in un dilemma di politica monetaria che penalizza l’euro e premia il dollaro. La Bce si trova intrappolata in una classica stagflazione leggera: inflazione che rischia di salire per i costi energetici importati, crescita che rischia di frenare per la stessa ragione. Alzare i tassi per combattere l’inflazione rischia di strangolare un’economia già debole. La Federal Reserve, invece, può permettersi di restare hawkish senza danni gravi. L’Europa è semplicemente l’economia più esposta, e il mercato lo sta scontando con un euro che è sceso sotto uno virgola sedici.

La seconda storia che i grafici raccontano è differenziale macro. ADP a +63 mila. ISM servizi con nuovi ordini a 58,6 e prezzi in calo. Questa è una configurazione quasi perfetta: crescita che regge, pressioni che non deragliano. Le aspettative di inflazione lo confermano. Il five-year breakeven è intorno al 2,46%. Il five-year five-year forward resta vicino al 2,12%. Il rapporto TIP contro IEF non esplode. Il messaggio è chiaro. Lo shock energetico è visto come asimmetrico e gestibile, non come una deriva fuori controllo. Per questo il 10 anni USA non scende come in un panic sell-off classico. Risale verso il 4,11% perché il mercato combina premio inflazione e resilienza macro. Il safe haven non è la duration lunga. È la liquidità in dollari. Il mercato vede lo shock petrolifero come transitorio e asimmetrico, non come un ritorno degli anni Settanta. Gli investitori non stanno comprando protezione inflazionistica aggressiva attraverso i TIPS. Vogliono semplicemente dollari liquidi e Treasury americani, il mercato più profondo e liquido del pianeta.

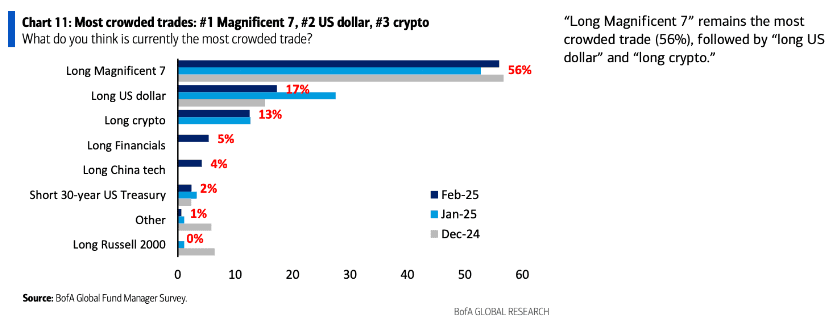

La terza componente è positioning. Prima dell’escalation il mercato era ancora short USD. I dati CFTC mostravano net short non-commercial sul Dollar Index. Le survey BofA indicavano lo short dollaro tra i trade più affollati. Quando arriva uno shock che penalizza soprattutto l’Europa, la copertura diventa acceleratore. Il DXY rompe il downtrend del 2025 e recupera oltre il 3% dai minimi in area 96. Questo è squeeze. E gli squeeze sono potenti. Ma non sempre strutturali.

Il dollaro oggi è il meno vulnerabile nel breve termine. Non necessariamente il più forte in senso assoluto. L’asimmetria energetica lo favorisce. Il differenziale di crescita lo sostiene. Il carry lo premia. Il positioning lo amplifica. Ma questo non equivale automaticamente a un nuovo super ciclo del dollaro. I cambi reagiscono più velocemente dei fondamentali reali. Se il petrolio si stabilizza e il rischio logistico sullo Stretto si riduce, parte della forza legata all’energia può riassorbirsi rapidamente. Se il movimento è stato in gran parte copertura tecnica, il carburante si esaurisce quando gli short sono chiusi.

E poi c’è la vulnerabilità meno discussa. I deficit gemelli USA. A 4,1% sul dieci anni il sistema regge. Ma se i rendimenti dovessero salire in modo disordinato oltre il 4,5%, il tema cambierebbe. Non più resilienza, ma sostenibilità fiscale. C’è anche un altro rischio. L’overconfidence americana. Se il conflitto dovesse estendersi e il petrolio superare soglie critiche, anche l’economia USA subirebbe effetti di domanda. Certo, esistono valvole (si guardi alle riserve strategiche), ma non esiste immunità totale. Per questo la lettura più sofisticata non è “il dollaro ha vinto”. È “nel regime attuale il dollaro è la valuta meno esposta al lato sbagliato dello shock”.

C’è chi vede un dollaro strutturalmente forte, finché l’Europa resta vulnerabile all’energia e la Fed meno intrappolata della BCE. C’è chi vede una forza ciclica, legata a shock geopolitico e positioning, destinata a riassorbirsi quando il focus tornerà su deficit USA e ciclo dei tassi. E c’è una posizione intermedia. Dollaro forte finché l’incertezza resta elevata e la macro USA sorprende al rialzo. Ma sensibile a ogni segnale di rallentamento o di stabilizzazione geopolitica. Ma il punto odierno è quale vulnerabilità il mercato sta sottovalutando oggi. Forse la sostenibilità fiscale americana nel medio termine. Forse la capacità europea di adattarsi più rapidamente del previsto allo shock energetico. La provocazione finale è questa. Non chiederti se il dollaro è forte. Chiediti quale scenario deve verificarsi perché smetta di esserlo, e se quel rischio è davvero prezzato.